文|智駕網 王碩奇

編輯|三水耳

11月10日,中汽協發布了中國市場10月汽車的產銷數據。

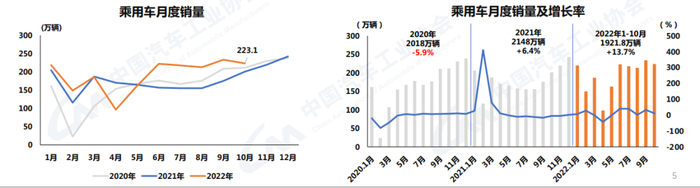

按照官方的表述,汽車產業保持在合理的區間內,10月當月產銷分別達到259.9萬輛和250.5萬輛,環比下降2.7%和4%,同比增長11.1%和6.9%。

協會分析稱受疫情多發散發等影響,終端市場承壓,環比呈小幅下降。由于車輛購置稅減征政策的持續發力,同比依然保持增長勢頭。

總體來講,購置稅優惠等促消費政策持續發力,乘用車產銷同比繼續保持兩位數增長;商用車仍處于低位徘徊態勢;本月新能源汽車產銷和汽車出口均創歷史新高。

但協會也給出了不確定性,目前國內終端市場增長略顯乏力,終端庫存水平有所提高。

另外由于傳統燃油車購置稅優惠政策明年是否延續尚不明確,以及新能源汽車補貼即將退出,疊加動力電池原材料價格出現大幅上漲,明年的預期十分復雜。

01 國產品牌、高端品牌亮眼

縱觀整個汽車市場,國產品牌和高端品牌成為最大的細分品類贏家。

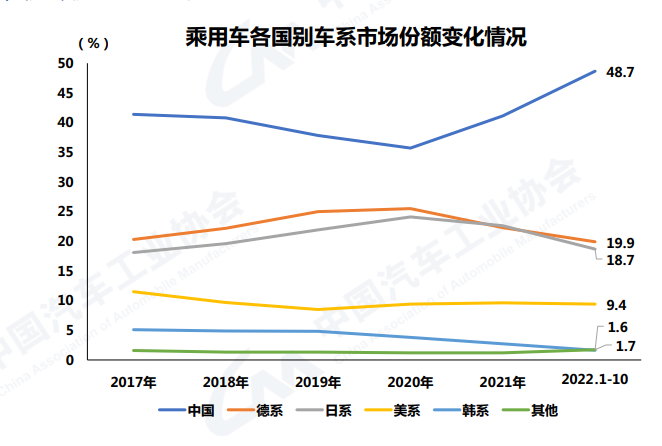

10月,中國品牌乘用車市場占有率延續良好勢頭,份額超過50%。

事實上,自從2020年開始中國品牌的份額就一直在攀升,1-10月中國品牌的乘用車銷量達到935萬輛,市場份額已經達到48.7%,上升4.8%。

而另外一個趨勢就是傳統能源(燃油車)稍貴的車型賣的更好,新能源的中低端車型賣的好。

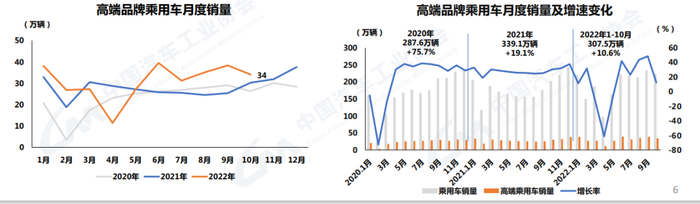

整體上來看,10月,國內生產的高端品牌乘用車銷量完成34萬輛,環比下降11.2%,同比增長12.5%,同比增速超過乘用車市場1.8個百分點。

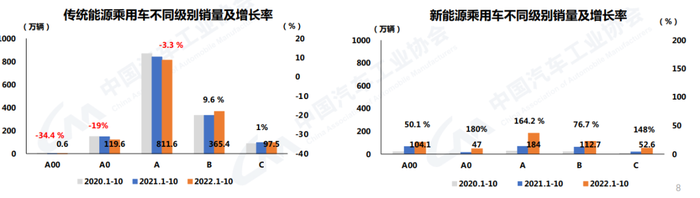

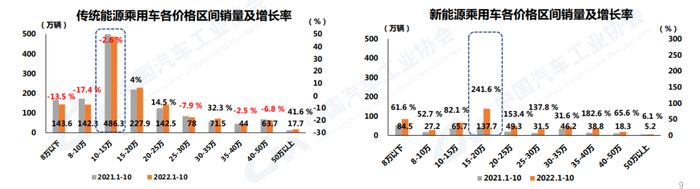

1-10月,傳統能源乘用車,B級、C級同比呈現正增長,B級以下車型均呈現不同程度下降,傳統燃油乘用車中,20-25萬、30-35萬市場表現相對較好,其中30-35萬同比增長最顯著,為32.3%。

1-10月,新能源乘用車中,各價格區間均呈增長態勢,其中A0級漲幅最大。

目前銷量主要集中于A級,且呈現明顯發力態勢,累計銷量184萬輛,同比增長164.2%。

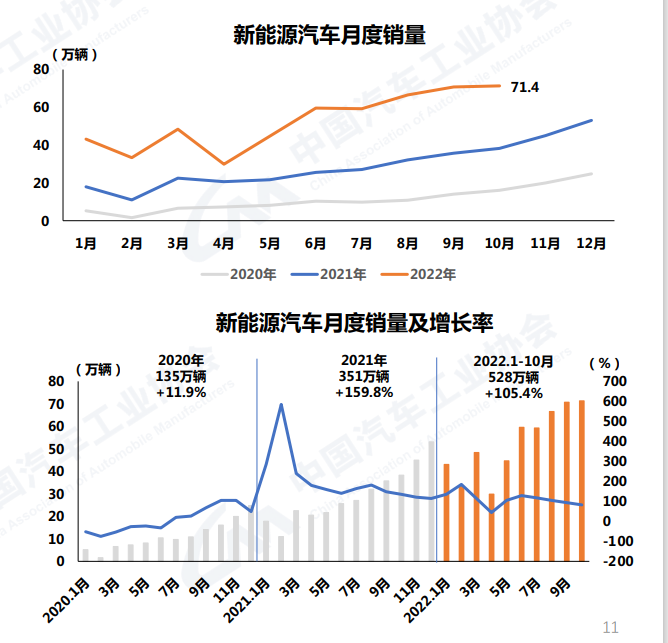

值得注意的是,新能源的增長幅度出現了下降,10月,新能源汽車產銷分別完成76.2萬輛和 71.4 萬輛 , 同比分別增長 87.6% 和81.7%,市場占有率達到28.5%,相比以往動輒一倍的增長,增長率下降了不少,但仍然維持在較高水平。

02 出口的新機會

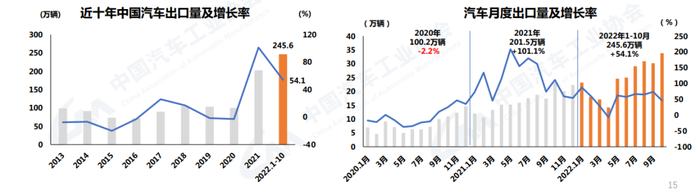

隨著國內市場的成熟,整車出口業務正扮演越來越重要的作用。

10月,汽車企業出口創歷史新高,達到33.7萬輛,環比增長12.3%,同比增長46%。分車型看,乘用車本月出口27.9萬輛,環比增長11.6%,同比增長40.7%;商用車出口5.9萬輛,環比增長15.5%,同比增長77.5%。新能源汽車出口10.9萬輛,環比增長1.2倍,同比增長81.2%。

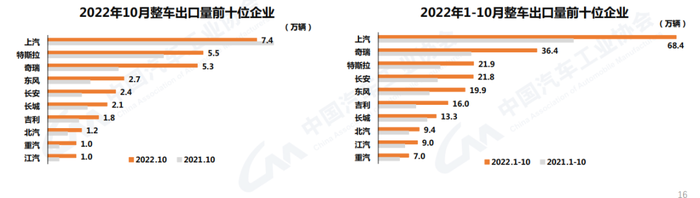

10月,在整車出口的前十位企業中,上汽出口量達7.4 萬輛,同比下降6.7%,占總出口量的22%。與上年同期相比,江汽出口增速最為顯著,出口量為1萬輛,同比增長1.5倍。

1-10月,整車出口前十企業中,與上年同期相比,各企業均呈不同程度增長。

其中吉利出口增速最為顯著,出口量達到16萬輛,同比增長86%。

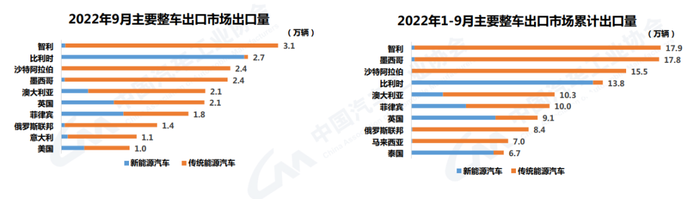

中國汽車出口量前十的國家中,墨西哥、泰國市場仍表現較強,同比分別增長2.1倍和1.5倍。

新能源汽車出口的前三大市場仍為比利時、英國和泰國。

由此可見,中國的出口業務主要還是面向發展中國家,但高端車型頻頻在歐洲開發布會,未來有希望占據一席之地。

03 汽車產業在整個工業表現較好

雖然10月的數據有所放緩,但汽車產業仍然是拉動工業增長的核心產業。

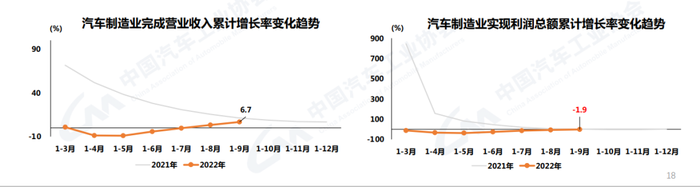

據中國汽車工業協會整理的國家統計局數據顯示,9月,汽車制造業工業增加值同比增長23.7%,高于同期全國規模以上工業增加值17.4個百分點,對工業經濟拉動作用顯著。

1-9月,汽車制造業工業增加值同比增長6.9%,比1-8月提升2.4個百分點,高于同期制造業3.7個百分點,汽車制造業引領了全國工業的復蘇。這期間共完成營業收入66085.1億元,同比增長6.7%,高于同期制造業0.4個百分點;實現利潤3706.8億元,同比下降1.9% ,降幅比1-8月收窄5.4個百分點。

不過應當注意的是,在當下,新一輪的疫情、零部件短缺、原材料漲價已經出現苗頭,因此中汽協對于未來也表達了謹慎樂觀的態度。

但無論如何,在多重困難之下,十月的銷量仍然堅挺,汽車行業的情緒仍然高漲。