記者 | 王月倫

寧德時代(300750.SZ)、比亞迪(002594.SZ)、中創新航(03931.HK)和國軒高科(002074.SZ)穩居國內動力電池前四位,領先優勢在上月繼續擴大。

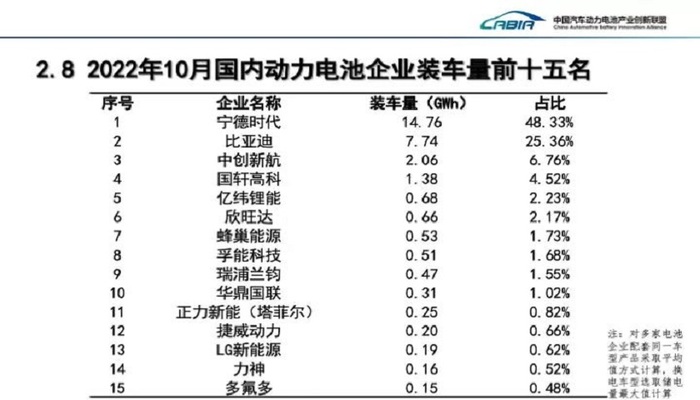

11月10日,中國汽車動力電池產業創新聯盟發布數據稱,今年10月,國內動力電池裝車量30.5 GWh,環比下降3.5%,為三個月來首次下滑,但同比仍增長逾98%。

寧德時代(300750.SZ)10月裝車量14.8 GWh,市占率為48.3%,環比上升0.5個百分點,保持國內第一。

比亞迪僅次于寧德時代,市占率近25.4%,環比增長了2.9個百分點。今年4月,比亞迪市占率曾大幅上漲至32%,創單月市占率新高。

位列第三和第四名的中創新航和國軒高科,市占率分別為6.8%和4.5%,環比上升0.6和0.2個百分點。

今年1-10月,寧德時代、比亞迪、中創新航和國軒高科有9個月進入前四強,且排名始終一致。唯一的例外出現在6月,LG新能源躋身行業第三,國軒高科掉出前四。

上述四家企業在10月的總市占率接近85%,相較上一月上漲超4個百分點,創年內新高。

相比于前四名市占率的攀升,分列第五到第九名的億緯鋰能(300014.SZ)、欣旺達(300207.SZ)、蜂巢能源、孚能科技(688567.SZ)和瑞浦蘭鈞在10月均出現市占率下滑,且市場份額均未超過3%。

排名第十的華鼎國聯首次出現在榜單中。該企業成立于2017年,由華鼎基金主導,并攜手國聯汽車動力電池研究院共同創立。其成都生產基地產能預計到2025年達25 GWh。

磷酸鐵鋰10月電池裝車量19.7 GWh,占國內總裝車量的64.4%,環比下滑0.1個百分點,結束了連續四個月的增長;三元電池裝車量10.8 GWh,占總裝車量的35.4%,與上月基本持平。

磷酸鐵鋰和三元電池是國內動力電池兩大主流技術路線。2018-2020年,國內磷酸鐵鋰電池的裝車量均低于三元電池。2021年,磷酸鐵鋰電池實現逆襲,全年市場占有率達到51%,超過三元電池。

相比三元電池,磷酸鐵鋰無需使用鎳、鈷等昂貴資源,在安全性和成本方面更有優勢。借助寧德時代的CTP技術、比亞迪刀片電池等創新,磷酸鐵鋰電池續航能力相對較差的劣勢被彌補,使得其逐漸獲得了更多新能源車企的青睞。

今年1-10月,國內動力電池裝車量共計224.2 GWh,相較去年同期呈翻倍式增長。其中,磷酸鐵鋰裝機量達136 GWh,市占率逾六成,較三元電池高出21個百分點,延續了去年的領先優勢。