文|車百智庫 秦海清

編輯|阿峰

強如JDI也要賣“子”求生。

10月底,東山精密發布公告,擬以205億日元(約人民幣10億元)收購JDI(日本顯示器公司)持有的蘇州晶端100%股權。

在全球顯示面板行業,JDI的聲名無人不知,該公司由日本三大電子巨頭索尼、東芝和松下聯合成立。近年來,由于業務布局過于龐雜、經營乏力,加之市場競爭日益激烈,特別是來自中國友商的壓力,JDI不得不進行戰略收縮,處理一些力所不能完全顧及的業務。

蘇州晶端系JDI在華全資子公司,成立至今已26年,主營業務為液晶顯示器,主要應用于汽車領域。東山精密業務涵蓋電子電路、光電顯示和精密制造等領域,拿下蘇州晶端后,將增加車載顯示業務。

新能源汽車產業發展如火如荼之際,東山精密“跨界”收購意圖明顯,旨在推進其新能源戰略布局,分享新能源時代的紅利。

“智能化”是新能源汽車下半場的競爭焦點,而車載顯示作為汽車智能化的直觀體現,逐漸向大屏化、多屏化方向發展,車載顯示的價值量大大超過傳統汽車時代。

正如全面屏智能手機的普及催生了一批面板顯示龍頭,新能源汽車銷量的持續走高,正在拉升車載顯示產業的景氣度。車載顯示在新能源汽車產業鏈中的地位日益提高,本文試圖回答三個問題:

1、車載屏幕是如何演進到今天的大屏、多屏時代?2、中國車載顯示產業是如何崛起的?

3、中國車載顯示產業會被“卡脖子”嗎?

車載顯示:從無屏到大屏

伴隨汽車座艙的迭代,車載顯示經歷了長達百年的演進史。

1886年,世界第一輛以內燃機提供動力的汽車誕生,別說屏幕了,就連座艙都沒有。直到20世紀初,福特改造出的T型車,汽車座艙進入機械化階段。

在這一階段,車載顯示注重功能性,主要用來反映車體各部分運行狀況,體現方式就是各種儀表,如水溫表、轉速表等等,但我們現在理解的“屏幕”仍未出現。

19世紀20年代后,汽車座艙開啟電子化之路,收音機、錄音機、磁帶等等帶有娛樂屬性的設備陸續“上車”。到70年代末,阿斯頓·馬丁推出一款配備了三個液晶顯示屏的車型,用來顯示儀表板信息。

總的來說,這些車載屏幕最大的不足是:只能看,無法實現交互。

1986年,別克推出的Riviera車型搭載了觸控屏中控(CRT屏),可以在中控屏上控制電臺、音頻播放、空調等。次年,豐田在其頂級轎車皇冠裝備了一臺小尺寸彩色顯示器,算是“汽車大屏”的雛形,這在當時是極其奢侈的配置,那時候中國家庭也才開始流行電視機。

2008年以來,顯示效果、觸控手感更好的電容屏逐漸普及,以“屏幕+物理按鍵”的形式構成集成承的中控系統。此后,中控顯示屏漸漸成為主流,并逐漸從豪車下沉到入門車。

真正顛覆車載顯示的是特斯拉。

2012年,特斯拉Model S搭載的17寸液晶顯示屏,與此同時拋棄數十個物理按鍵,前所未有地加強汽車屏幕的“中控”屬性,開啟了民用汽車名副其實的大屏時代。后來的新能源車廠無不摸著特斯拉過河,極力在汽車大屏上做文章。

一個趨勢是bigger than bigger。

“bigger型”選手中最具代表性的非拜騰莫屬。在2018年的拉斯維加斯國際消費電子展,拜騰展出了一款概念車,其配備的一塊48英寸超大尺寸中控屏,號稱“行走的電視機”,這可能是迄今為止最大尺寸的車載屏幕。

車載屏幕的另一個趨勢就是more and more。

比如理想L9,不僅中控屏和副駕屏均為15.7英寸OLED屏幕,車頂還有一塊15.7英寸的小電視,方向盤上竟然也有屏,前前后后總共有5塊屏。此外,在其他品牌的概念車型中,甚至出現了7塊屏幕。

(來源:頭豹研究院)

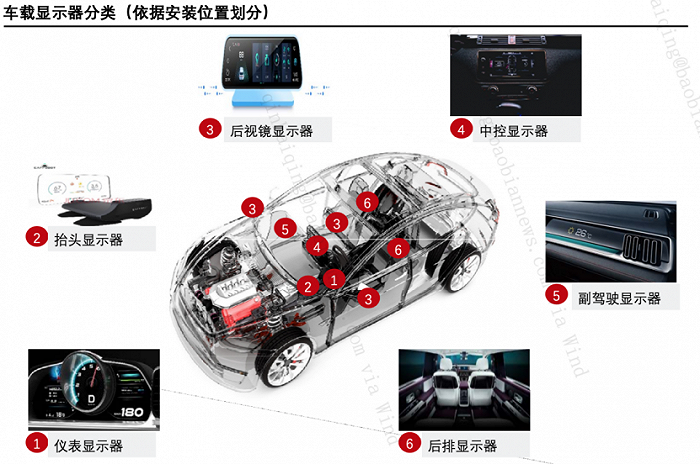

目前總結看來,依據安裝位置,車載顯示中控、儀表、后視鏡、副駕、后排以及抬頭顯示,當前以中控和儀表為主。

國泰君安證券研究所分析稱,車載顯示屏總面積未來十年有10倍的增長空間,目前單輛汽車所搭載的顯示器總面積約為300平方厘米,預計到2025年單車顯示屏面積將超過1600平方厘米,到2030年將超過3300平方厘米。

車載屏幕大屏化、多屏化的趨勢并不難理解,在汽車智能化浪潮下,從消費者角度來說,相比自動駕駛,車載顯示的智能化更容易被感知。

中國車載顯示產業:從弱到強

車載屏幕的大屏化、多屏化引發的爭議也不少,不過當前汽車智能化仍處于初級階段,應當允許車廠進行各種探索,消費者可以“用腳投票”。

毋庸置疑的是,車載顯示產業景氣度正在持續提升。中國占據著全球新能源汽車產銷量的大頭,并在全球車載顯示行業中舉足輕重。而中國車載顯示產業的崛起,首先離不開中國顯示面板產業的壯大。

LCD(液晶顯示)是當前幾乎所有領域的主流顯示技術,雖然起源于美國,但卻沒有實現大規模的商業化,反而是日本一批企業抓住機會做大做強了液晶顯示產業,巔峰時,日本的液晶顯示面板市場份額占到全球的94%。

韓國的三星、LGD在1997年亞洲金融危機中,大舉逆周期投資液晶顯示,實現對日本的趕超。在日本的幫助下,中國臺灣地區的液晶顯示產業也迅速崛起。

21世紀之前,中國大陸的液晶顯示面板行業僅僅處于理論研究和產業探索階段。2000年以后,京東方、深天馬、華星光電等中國大陸的面板廠,持續推進面板產線建設和核心技術研發,逐漸躋身全球領先地位。

正是在中國大陸顯示面板產業逐漸成熟的背景下,面板廠商開始布局車載顯示業務。而另一個大背景是,中國的汽車產銷量日益提升,特別是新能源汽車潮流下車載顯示向大屏化、多屏化發展,強力提振著車載顯示的需求量,這也是中國車載顯示產業快速趕超其他國家的獨有優勢。

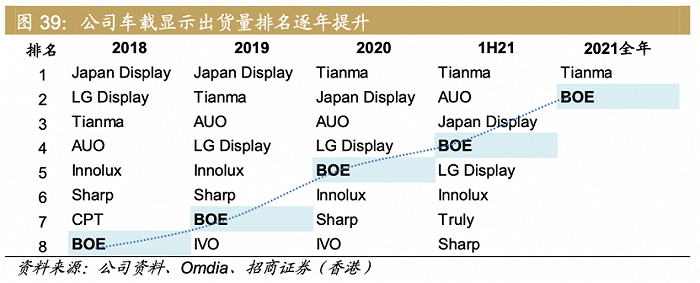

以深天馬和京東方精電為代表的中國車載顯示企業,每年一個臺階,實現了對日本JDI、韓國LG的反超。

2006年,深天馬成立車載研發團隊,2011年開辟了獨立的車載業務生產線。2013到2020年,深天馬的車載顯示屏出貨量在全球市場份額中從3%升至16%,位居世界第一。

隨著中國新能源汽車產業的發展,2021年,深天馬調整發展戰略,將車載顯示升級為公司的核心業務。

京東方進入車載顯示業務較晚,但成長很快。2016年,京東方控股精電國際(下稱京東方精電),目前是京東方集團體系內唯一車載顯示及系統運營平臺。利用京東方面板產能的全球優勢地位,京東方精電的車載顯示屏出貨量急速拉升。

2017年,京東方精電出貨量僅居全球第十,2020年進入前五,2021年僅次于深天馬,但在出貨面積方面,京東方精電占比全球第一。特別是在中大尺寸出貨量上,京東方精電優勢明顯,占據著全球20%以上的市場份額。

考慮到全球汽車產業鏈正處于深刻變革之中,京東方精電也在調整戰略,愿景是成為一家智能座艙顯示屏總成解決方案提供商,以繞過tire 1(一級供應商)直接與整車廠做生意,在新能源汽車時代掌握更強的話語權。

中國車載顯示產業仍需“補課”

中國車載顯示產業已經做大,但要做強還需多“補課”,特別是在一些卡脖子的環節加強投入,以免影響中國新能源汽車發展的進程。

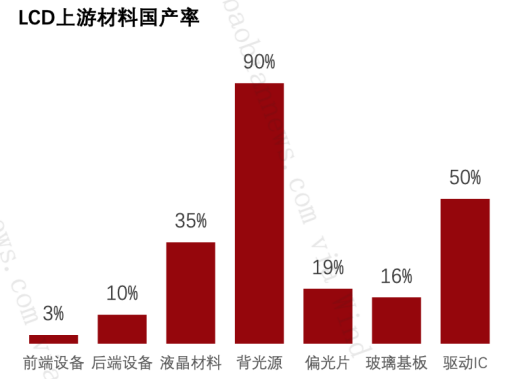

中國車載顯示產業的“弱點”,也一直是中國顯示面板產業的“痛點”,主要包括核心材料和生產設備兩方面,目前都掌握在少數國際企業手中,所以這兩方面的市場競爭度不高,導致毛利率在整條產業鏈中最高。

LCD上游材料中,只有背光源實現了90%的國產化,驅動芯片的國產率也達到50%,但是液晶材料、偏光片和玻璃基板的國產率分別只有35%、19%和16%。

玻璃基板方面技術壁壘深厚,目前國內生產企業較少。杉杉股份通過收購LG化學旗下偏關片及相關資產,產能整體有所改善,

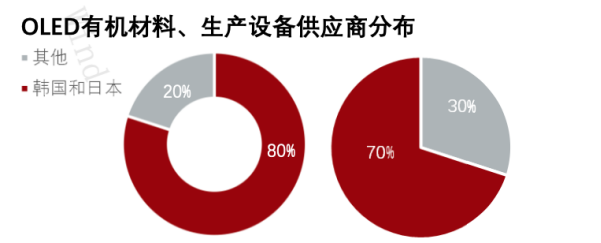

此外,隨著車載顯示逐步向OLED(有機發光半導體)過度,占據主要原材料成本的有機發光材料,被美國陶氏、德國默克美國UDC和日本出光興產占據,短期替代難度極高,未來或對國產車載顯示面板企業影響較大。

(來源:頭豹研究院)

OLED面板制造分為三道主要工序:背板段、前板段、模組段。三道工序所需的生產設備都被日韓等國家的少數企業壟斷,占據70%以上的市場。特別是最關鍵的蒸鍍機,只有一家日本企業能夠生產。

背板段和前板段階段技術要求高,中國企業很難在短時間內突破,所以國產化難度大,導致上游成本難以降低。模組段由于國產LCD技術成熟,且LCD和OLED模組設備差距小,部分設備也能用LCD設備進行改造。

由于生產設備昂貴及設備技術掌握在國際企業手里,中國OLED產能受制約,無法像LCD一樣大規模量產。未來OLED車載顯示器份額將快速增長,中國OLED產能受制約會導致其市場份額過國際企業侵蝕。

(來源:頭豹研究院)

突破“卡脖子”環節其實有一條捷徑,就是直接“花錢買”,正如杉杉股份收購韓國LG化學旗下偏光片業務,當初京東方也是通過收購韓國一家企業進入了液晶顯示面板行業。然而,收購這條路看似“簡便”,卻隨時可能被堵死。

說到底,中國車載顯示產業還得從自身做起,這也需要多方共同努力。一方面,上游材料和設備的中國廠商需要加大投入、自主創新;另一方面,國家宏觀政策上也可以適當激勵;此外,下游的國產廠商在保證產品質量的前提下,不妨多照顧一下上游的國產廠商,使它們在實際應用中發現和解決問題。

【參考資料】

[1]《車載顯示成“香餑餑”,能否撬動面板行業復蘇?》,中國電子報

[2]《京東方精電:大尺寸車載顯示龍頭,汽車智能化驅動成長》,國金電子

[3]《汽車行業車載顯示產業研究:車載屏迎高速增長》,長江證券

[4]《2021年中國車載顯示器行業概覽》,頭豹研究院

[5]《2021年中國車載顯示行業競爭格局及重點企業分析》,華經產業研究院