文|科技說

每逢中概股IPO,股權激勵都是繞不過去的熱點事件。如阿里巴巴上市的“造富”神話,京東上市之前給創始人劉強東一次性發放了價值5.91億美元的股票獎勵,小米IPO之時股東也給了雷軍接近百億港元的獎勵。

最近最熱點的事件乃是威馬汽車上市招股書中披露給予創始人沈暉高達12億元的股權激勵,一時間市場和輿論沸沸揚揚,傳言紛紛,“天價年薪”新聞牽動著市場敏感神經。

我們姑且不討論12億年薪多是以股權形式發放,其賬面價值不一定代表最終行權實際價值,而是想借近年來市場對股權激勵的一些看法進行以下分析:

其一,股權激勵的訴求究竟是什么?

其二,在現實中股權激勵是否起到了應有的作用?

彌合管理權和所有權分離鴻溝

自股權融資這一形式誕生之后,就逐漸衍生出企業所有權和管理權的分化,尤其對于前期過于依賴于資本的行業(如互聯網和汽車企業),在多輪融資后創始團隊股權被稀釋,投資人成為企業的實際所有者,這就很容易造成雙方目標的不一致,前者在于薪酬利益,后者則追求企業權益超額收益。

為實現所有者和管理者的利益一致性(管理學中稱之為“利益協同效應”),避免目標不一致引發的代理問題,股權激勵制度應運而生(全球資本市場共識),簡單來說,通過股權激勵刺激管理者的積極性,以長線思維提高企業價值。

IPO之所以是股權激勵的“旺季”,其目的主要為:

其一,對于多數企業,IPO都是一次市值膨脹的機會,歷經多年辛苦經營,管理層終于“爬上岸”,投資者收益率也將在IPO后得到一次兌現,出于財富分享等目的,投資者往往會給管理層和員工以獎勵,此時的股權激勵重點在于對上階段工作的認可;

其二,IPO之后,又往往會出高離職率(有財富效應和職業生涯目標實現因素),為留住企業“關鍵人”,實現企業的長期經營目標,也需要股權激勵的配合,這乃是對此后工作的激勵。

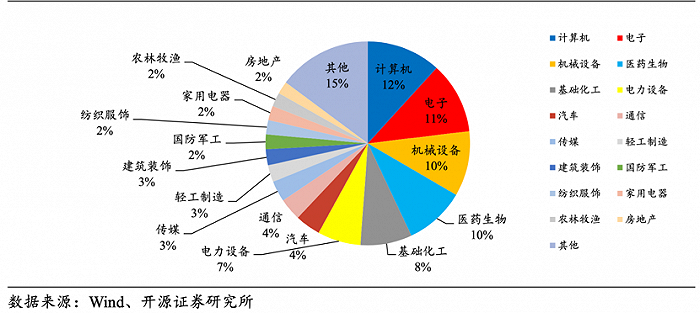

基于上述分析,將我國A股市場的股權激勵數據進行匯總時就可以看出其行業分布傾向(2005年至今),見下圖

在上圖中很容易看出,計算機、電子、機械設備、醫藥生物等乃是我國股權激勵企業最密接行業,其共同特點均為“高科技屬性”以及對“關鍵人在運營中的高權重”(如技術專利)。

因此當市場中提及“股權激勵”時,輿論中往往聚焦于“財富效應”,其實是忽略了激勵背后的“人”的重要性。

為進一步說明股權激勵對“人”的重要性,我們以最近爭議頗大的威馬作為研究對象。

我們對招股書進行分析后,再次確定三個事實:

1、在香港語境下,企業披露薪酬包括現金報酬和股權激勵,由于我國大陸市場股權激勵相對滯后(2006年之后才開始快速成長),導致在一般輿論場中薪酬往往更多與現金關聯,且另一方面,股權激勵大小與未來股權公允價值相關,授予價格不代表最終行權實際價值;

2、根據港交所規定,威馬招股書披露的乃是2019-2021年的財務情況,由于企業中間更改上市地暫停了多年的股權激勵發放(科創板到港股),又由于在2022年初有一次6億美元融資(企業估值由352億元人民幣膨脹到70.4億美元),時間累積加之授權日股權價格上揚,直接抬升了股權的賬面價值;

3、股權激勵之下,需要企業完成董事會所要求的業績,否則市值萎縮,賬面價值會有縮水的可能(上市后股價暴跌的案例不勝枚舉),威馬管理層要想保住財富就要更加勤懇工作,這也是股權激勵的初衷。

不難發現,市場之所以會以訛傳訛,很多是來對股權激勵認識的滯后。

接下來我們就要考慮威馬“人”的重要性。

威馬屬于新能源汽車賽道,在過去三年這是一個極其火爆的行業,主要推動力為:全球碳達峰目標下對新能源汽車的需求,以及我國政府通過購車補貼對行業的一次積極促進。

雙重因素共同刺激之下,我國新能源汽車可謂是突飛猛進,威馬能夠快速成長,在融資中做大估值(上市前為70.4億美元),主要也是受益于此。

不過新能源汽車對“人”的依賴性又會更高:

一方面這是一個技術仍在不斷迭代的行業,整個行業仍處于技術爆發周期,電池,操作系統,自動駕駛技術都在不斷迭代之中,行業競爭十分膠著;

另一方面與其他科技行業不同,涉及上下游供應鏈以及市場銷售,這些又都較為依賴“人”。

上述交織之下,資本市場對企業“關鍵人”就更為看重,如特斯拉,盡管馬斯克本人一直被質疑“不靠譜”(如大筆減持股票),但其在特斯拉地位仍然是穩固的。

我們再來看接下來威馬所處的環境。

東北財經大學的郭曉丹等人在《需求側財政補貼、市場增長與技術變遷》論文中,運用計量手段將補貼對新能源汽車價值進行量化分析,結論為:新能源乘用車購車補貼整體上貢獻了 29. 7% 的市場份額增長,且2017 年 1 月、2019 年 3 月兩次補貼“退坡”分別使市場份額下降 78. 9% 、15. 2% 。

2022年之后,補貼持續坡退乃是必然,行業就會面臨賽道擁擠這一現實問題,加之此前行業已經進入了快速膨脹周期(汽車固定資產投入在2020年之后大幅攀升),補貼坡退之后行業大盤有成長性變緩之憂,而賽道的擁擠亦會讓行業“內卷”加劇。

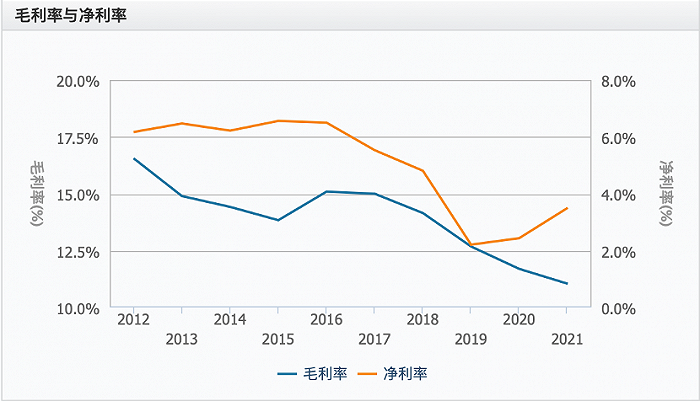

在此之前,行業其實已經出現了一些苗頭,如在過去幾年我國汽車行業普遍面臨增產不增利的局面(毛利下行壓力明顯),在A股上市的我國主要汽車廠商的毛利率和凈利率如下:

這也就再次驗證了強化了我們的觀點:新能源汽車行業在2023年之后競爭將會日益加劇,若能在市場競爭中脫穎而出就可奠定未來的輝煌,反之將會有不少企業在2023年之后被迫退出市場,這也是競爭的殘酷性使然。

回到威馬,作為初創國產造車品牌,無論昔日成績如何,在未來幾年里,企業都要在市場競爭中廝殺,綜合前文所言行業對“關鍵人”的重視,上市之前給予員工和管理層高股權激勵就就在情理之中。

合理激勵換充分回報

在進行上述分析之后,我們腦海里就不斷浮現一個關鍵問題:對員工高昂的股權激勵最終是否取得了理想效果呢?這是我們正視股權激勵的前提。

廣州商學院的廖佳佳曾以科大訊飛為樣本,研究了股權激勵前后企業業績的完成情況,這是一個高度依賴新興技術的行業,是近年我國涌現的高科技代表企業之一。

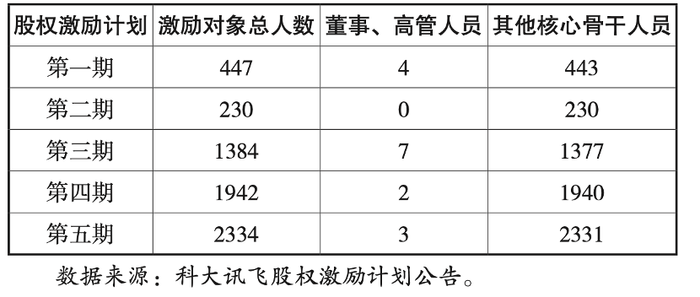

與我們前文所言相同,企業股權激勵對象除董事,高管之外,更側重于核心骨干人員,根據我們統計,科大訊飛前五期股權激勵份額所占普通股份額接近13%,這也再次驗證高技術企業在股權激勵中更為積極。

由于股權激勵的行權是以業績達標為前提,我們就來看股權激勵下企業業績的達標情況,見下圖

科大訊飛的股權激勵周期為3-4年,在上圖中可以比較確切看到,除第一次股權激勵業績有不達標情況,其后業績均是超額完成。

值得注意的是,第一期股權激勵力度相對較小,其后激勵力度逐漸加碼,企業經營團隊經營積極性隨之提升,最終超額完成業績。

對于投資者,在其對管理團隊出讓股權激勵之后,后者報以超額投資回報,在科大訊飛身上我們是看到股權激勵對業績正反饋。

接下來我們再看寧德時代,與威馬類似,這也是一個高度依賴技術創新以及上下游產業鏈的,股權激勵是否能取得理想成績對我們再次理性看待威馬也是相當重要的。

在對寧德時代分析之前我們再來看市場中對管理和所有權分離的一大擔憂:代理機制下管理者的道德問題。股權激勵初衷在于彌合上述分離的裂痕,使管理層可以享受所有者所享有的超額盈余紅利。

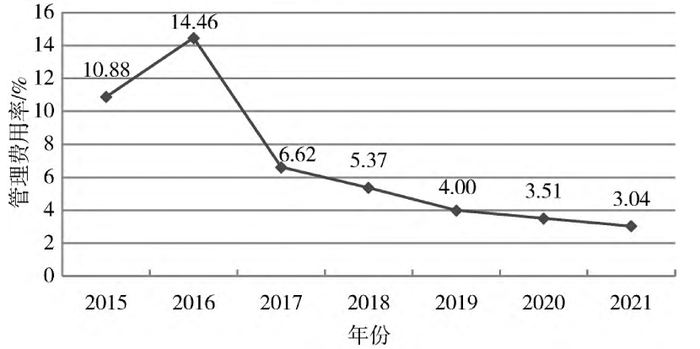

帶著這些問題我們再看寧德時代的管理費用,佳木斯大學的張萌萌和王迪對此有專門研究。

寧德時代的管理費用率在 2016 年較高,表明彼時內部發生了管理層的自利行為,從而產生了更多委托與代理成本。自 2018 年企業進行股權獎勵改革后,管理費用率已明顯降低。此后,由于持續實施了 3 年股權獎勵,管理費用率繼續不斷降低,也表明股權獎勵有效減少了管理人員的自利行為。

從某種程度上,施行股權激勵之后乃是賦予了管理層的“主人翁”意識,以提高管理和經營效率,在寧德時代研究中這些結果都是比較積極的。

通過對科大訊飛和寧德時代的研究和分析,我們認為:

其一,股權激勵重點并不在于獎勵絕對值,而是其背后賦予被激勵對象的業績和標準,施行有效的股權激勵可以刺激企業管理層的高效管理,最終受益的還是投資者;

其二,科技類企業所有權和管理層分離的現象極為明顯的情況下,市場已經在通過種種辦法去彌補已經出現的不良現象(主要是代理人的道德問題),如推出AB股給管理層以權力,又通過股權激勵提高管理層的所有者的色彩,在目前也都取得了積極的效果;

其三,科大訊飛,寧德時代也好,小米,京東也罷,即便是最近陷入輿論風波的威馬,其本質也都是在尋找上述問題的解決之道,留住企業關鍵人實現IPO后企業的平穩過渡是資本市場的共識,我們也不能一提激勵就過于緊張。

最后我們想說,沈暉“12億年薪"的關鍵點其實不在于“12億”,而是激勵本身是否可以起到應用的結果,如果股東可以達成業績共識,讓管理層以此為目標在殘酷的市場競爭中殺出一條道路,投資者仍然是最大受益者,爭議也就隨風而去。