文丨張濤、路思遠(中國建設銀行金融市場部,文章僅代表作者觀點)

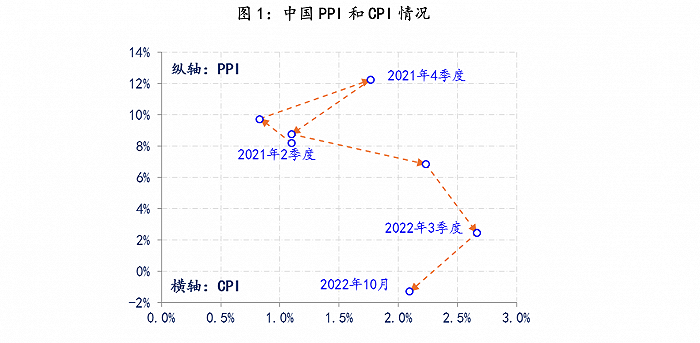

與海外多國通脹持續(xù)高企不同,我國的物價情況繼續(xù)保持著平穩(wěn)態(tài)勢。例如,10月份CPI和PPI同比漲幅分別為2.1%、-1.3%,相應前10個月,CPI累計同比漲幅2.0%,較上年提高了1.1%,而PPI累計同比漲幅5.2%,較上年下降了2.9%。與此同時,歐美多國的通脹漲幅依然位于高位,即便是多年處于通縮的日本,其CPI漲幅也已連續(xù)兩個月保持在3%的水平。因此,從某種程度而言,經濟面臨了階段性 “外脹內縮”的通脹局面。

除了當下通脹存在的內外差異之外,實際上內外通脹的中長期表現(xiàn)與邊際變化更需要格外關注。為此,我們選取了日本、德國、美國與中國作為樣本,觀察比較的重點確定為疫后復蘇前后兩個階段的情況,數(shù)據(jù)范圍為新世紀以來。

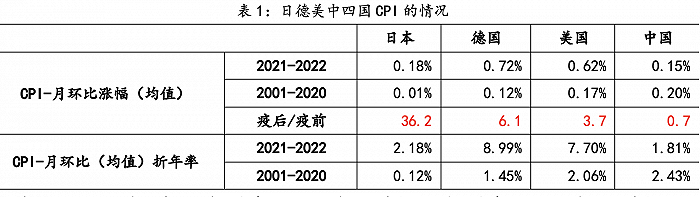

首先,在疫后復蘇之前,各國基本沒有面臨持續(xù)的通脹壓力,而日本還持續(xù)面臨通縮壓力,2001-2020年期間,日本CPI環(huán)比均值僅為0.01%,對應著CPI年漲幅也僅為0.12%,而美國和德國CPI漲幅溫和。中國的通脹環(huán)比均值為0.2%,年漲幅為2.4%,屬于標準的合意通脹水平,相應中國對外部而言,保持了正的利差水平。以10年期國債收益率為例,2001-2020年期間,中美德日的10年期國債收益率均值為3.53%、3.18%、2.35%和0.88%。

其次,疫后復蘇階段,海外的通脹壓力快速攀升,而中國通脹反而回落。2021年至今,雖然歐美的貨幣政策出現(xiàn)了方向性的重大調整,而且緊縮力度也不斷加強,但截至目前,德國和美國的年漲幅仍分別高達8.99%與7.7%,反映出通脹壓力的巨大。而日本在堅守寬松貨幣政策不變下,其CPI環(huán)比漲幅均值也較前期擴大了36倍至0.18%,對應年漲幅為2.18%。我們的貨幣政策在保持中性取向的同時,已經采取了降息等逆周期調控措施,但我們的CPI環(huán)比漲幅反而降至0.15%,相應年漲幅也回落至2%以下(1.81%),反映出經濟階段性下行的壓力。

當然海外普遍的高通脹始終令我們對加力政策可能帶來通脹,存有顧慮。

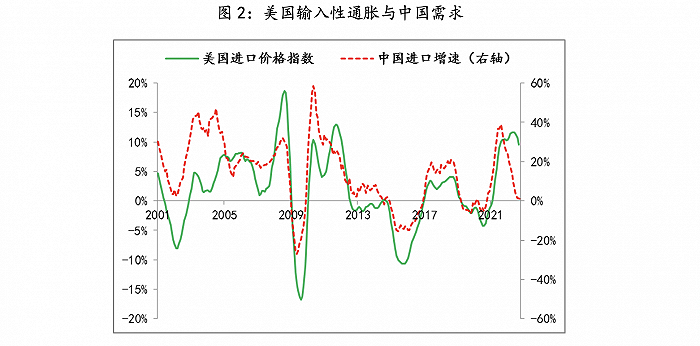

然而,從目前的情況來看,與海外需求過熱不同,我們主要還是面臨總需求緊縮的問題。在某種程度上講,我們的需求緊縮甚至還起到緩解海外通脹的作用——中國需求的緊縮緩解了海外的輸入型通脹壓力。例如,從美國進口價格漲幅與中國進口增速的同比關系就反映出了此點。

所以從通脹機理上而言,即便是在后期政策推動下,中國的總需求重新回到擴張狀態(tài),由此帶來的通脹壓力,也將通過“擠出效應”率先反映在海外,即中國需求的抬升通過國際商品市場價格的傳導機制,對海外需求形成擠壓。而在前期緊縮政策效應持續(xù)釋放的推動下,海外需求應有所下滑,屆時也同樣能起到緩解通脹的作用,就像咱們現(xiàn)在承擔的角色類似。

綜上,從當前和中長期通脹的內外比較來看,通脹暫不會給我們的宏觀逆周期調控形成太多顧慮,反而疫后復蘇階段反映出來的通脹中長期邊際變化需要我們格外關注,一定要防止總需求出現(xiàn)意想不到的下滑。因此,政策層面還需繼續(xù)增加穩(wěn)經濟力度,并持續(xù)提升政策效率,至于說可能出現(xiàn)的通脹壓力則會因內外需求的錯位得到緩解,而不應成為政策加力的掣肘。

鑒于目前通脹的內外錯位為政策加力提供了難得的窗口期,有別于往年,我們把政策篇作為2023年經濟展望的首篇。

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)