文|壹娛觀察 厚碼

一年一度的雙十一大促即將步入尾聲。

雖然鮮少有“幾分幾秒破百千億”的數(shù)字類型戰(zhàn)報刷屏,但仍有幾個頭部平臺暗暗較勁,以“多個品牌破紀錄”的盲盒形式猜獎。眼看淘寶、京東、抖快等平臺打得激烈,一些其他“明星”平臺,也沒有放棄這次“薅”用戶的機會,比如B站、小紅書。然而,作為“雙十一牛犢”的他們,濺起的水花顯然有限。

在雙十一之前,小紅書相繼經(jīng)歷了多次高層變動。今年1月,小紅書電商負責人劉煥通離職,在職時間2年多,此后在9月底,小紅書CFO楊若葉確認離職,在職時間僅過去了1年零8個月。值得一提的是,外界曾猜測楊若當初的加盟是否為了小紅書沖刺IPO,但小紅書方面回應表示,公司并無上市計劃。

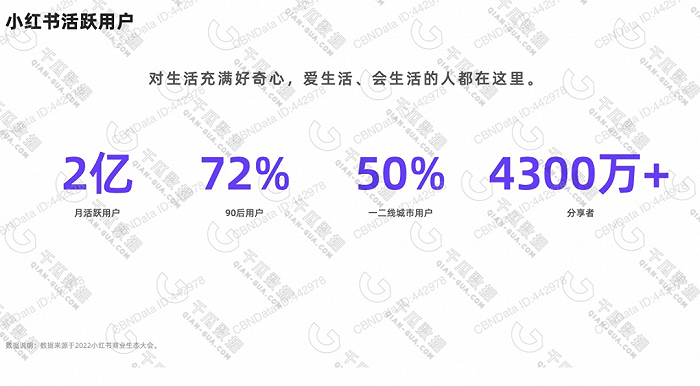

小紅書活躍用戶畫像

據(jù)小紅書2022年的最新披露,小紅書月活已達到2億,其中有72%為90后,超50%來自一二線城市,男性用戶比例也升至30%。

僅從這組數(shù)據(jù)來看,其背后的商業(yè)價值可想而知,但小紅書能否將數(shù)據(jù)變現(xiàn),這是市場和小紅書本身一直以來都關注的問題,而電商業(yè)務的博弈也將是解決這個重要問題的關鍵鎖鑰。

拼不過“最低價”,小紅書拼內(nèi)容

今年雙十一,小紅書來得更早,也更干脆。

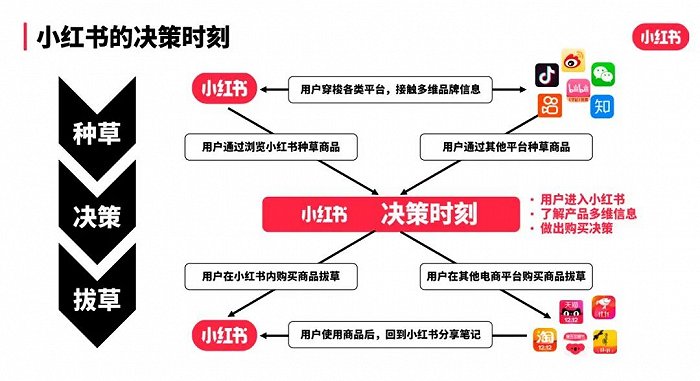

9月15日—17日,小紅書以美妝行業(yè)、生態(tài)品牌、商業(yè)產(chǎn)品三大專場直播預熱為開端,宣布和天貓在雙十一進行深度合作,通過KFS(KOL 創(chuàng)作者 +Feeds 信息流廣告 +Search 搜索廣告)的內(nèi)容營銷打法,結合“雙11應該買什么” “雙11的秘密驚喜”以及“雙11爆款清單”三個大促IP,幫助建立種草-搜索-轉化的營銷閉環(huán)。簡而言之,即小紅書提前種草,天貓最終拔草的轉化路徑。

10月8日,小紅書發(fā)布了時尚主播成長計劃,和雙11期間針對直播間的流量扶持、優(yōu)惠政策和玩法,通過發(fā)力主播來提升站內(nèi)成交額。

10月24日,小紅書宣布“11.11買買節(jié)”將于當晚8點開始,雖然與京東、淘寶同時打響第一槍,但小紅書強調(diào)“不預售,直接上線,不必等等等”,并且活動將延續(xù)到11月13日結束,可見小紅書試圖錯峰競爭的野心。

雖然雷聲大,但小紅書雙十一的雨點并不明顯。

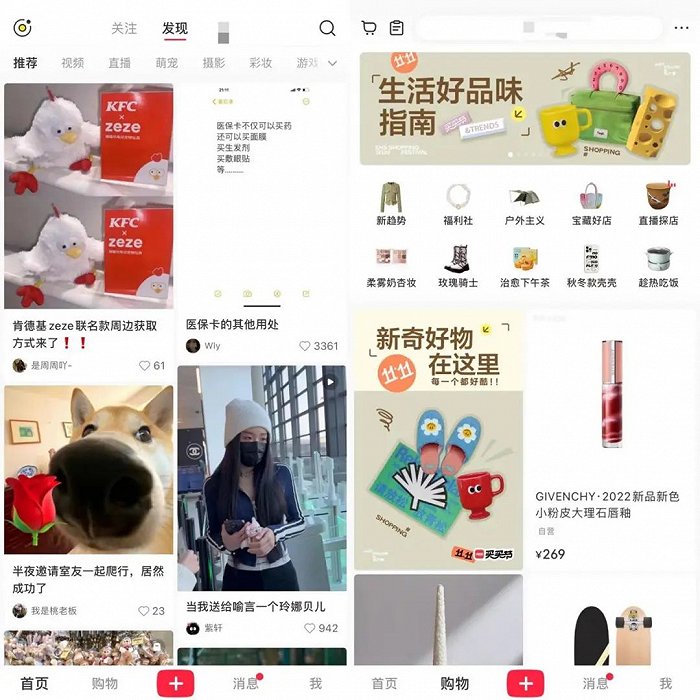

除了一些App開屏廣告之外,小紅書雙十一大促相關內(nèi)容都集中在“購物”頻道,在默認進入的“首頁”頻道中蹤跡寥寥,用戶很難在“首頁”頻道感知到小紅書雙十一的大促氣息。

“首頁”和“購物”兩個頻道內(nèi)容對比

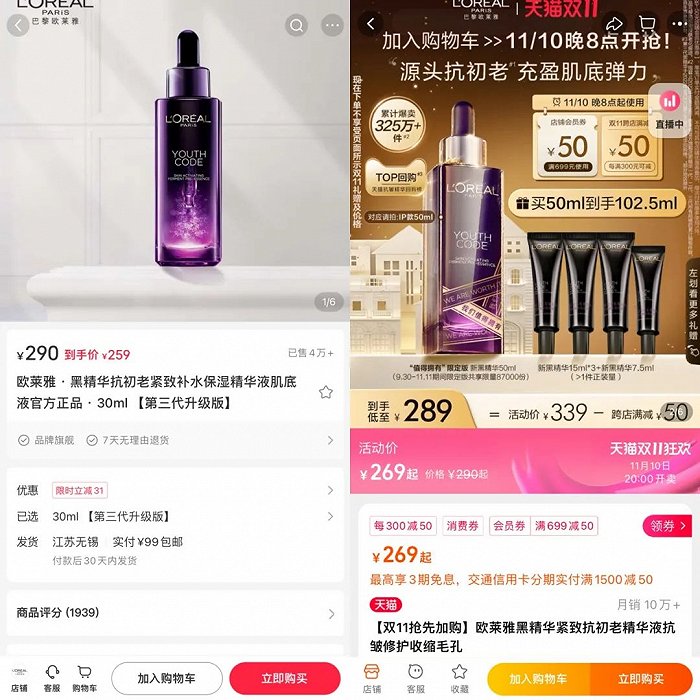

在優(yōu)惠力度上,小紅書拿出了跟其他電商平臺一樣“300-50”的滿減誠意,但入駐的官方品牌有限。以美妝護膚類為例,雅詩蘭黛、SK2、蘭蔻等多個國際大牌都未入駐小紅書,而是以官方自營的“福利社”或是第三方賣家店鋪的形式進行售賣。

部分以官方旗艦店形式入駐小紅書的品牌如歐萊雅,在價格上并沒有顯著優(yōu)勢。以某款歐萊雅精華液為例,在不包含贈品的情況下,小紅書每毫升活動價高于天貓2.85元。

左:小紅書,右:天貓

或許是感知自己拼不過“最低價”,小紅書選擇另辟蹊徑,走差異化路線。雙11活動期間,小紅書推出了基于平臺社區(qū)氛圍的玩法:“清單”。

通過征集,小紅書發(fā)掘300位新產(chǎn)品“清單”創(chuàng)作者,邀請他們分享在各自熱愛領域中的獨特見解,形成具體場景下的購物清單,比如戶外裝備、潮流單品、美妝護膚等。消費者可以根據(jù)創(chuàng)作者推薦的清單,直接參考下單。

在類目分會場中,小紅書給不同類目都加上了帶有特色的形容詞前綴,如“低卡美味零食”“氛圍感喝酒”“好玩新奇百貨”等,挖掘不同的消費場景,并給每個商品打上“小眾獨立”的烙印。雖然創(chuàng)意叫好,但銷量不一定叫賣。在小紅書雙十一“限時購”二級分類下,不少商品的銷量不超過百件。

八年電商,五年雙十一,皆是曲折

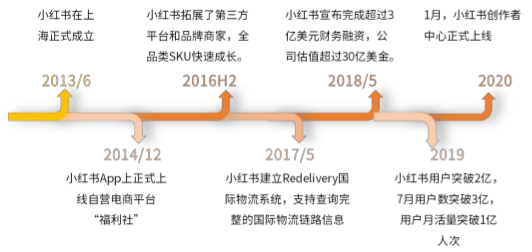

今年是小紅書入局雙十一的第五年,也是小紅書自建電商平臺的第八年。

早在2014年,小紅書就上線跨境電商業(yè)務“福利社”,此后引入第三方品牌,豐富平臺的產(chǎn)品品類和SKU。

由于跨境電商政策影響,小紅書將運營重點轉向了社區(qū),創(chuàng)始人瞿芳也曾在采訪中公開表示:“小紅書不是一家電商公司,而是一個游樂場,大家進這個游樂場是來逛和玩,看到有自己想買的東西就可以買,僅此而已”。

小紅書發(fā)展歷程

隨著直播帶貨風頭正勁,小紅書不得不重新正視電商這條“來錢快”的賽道。2017年,小紅書首次正式參加雙十一。2019 年末,小紅書開始切入直播賽道。

2020年3月,LV在小紅書獻上了直播首秀,邀請了鐘楚曦和時尚博主程曉玥進行直播講解,這也是奢侈品首次以官方賬號進行直播,開播半小時LV沖上直播榜首,直播間人氣值超過600萬,整場直播互動率達到33%。

從數(shù)據(jù)角度而言,這或許算得上是一場“出圈”的直播,但就觀看體驗來說,直播間內(nèi)的布景、打光都在當時備受爭議,不少網(wǎng)友認為 “有點差,不符合品牌形象”,還有人質疑“能弄得洋氣點嗎”。

LV在小紅書的直播首秀

2020年雙十一前夕,小紅書在筆記接入淘寶外鏈,為其導流,用戶點擊部分合作筆記的鏈接便可直接跳轉到淘寶。

然而,不到一年,小紅書又轉向建立電商閉環(huán)。

2021年8月,小紅書先后宣布切斷電商外鏈,推行了號店一體新規(guī),鼓勵品牌和博主申請開店,嘗試打通閉環(huán)。此后在2021年11月,小紅書與有贊合作,實現(xiàn)系統(tǒng)互通,有贊支持旗下店鋪接入小紅書企業(yè)號,包括麥當勞、王小鹵、銳澳雞尾酒在內(nèi)的眾多商家參與了有贊與小紅書的項目試跑。截至2022年6月,有贊小紅書接入商家增幅超10倍,成交額增長1500%。如果要細究小紅書加碼電商的原因,與它主營業(yè)務營收結構需要突破存在一定聯(lián)系。

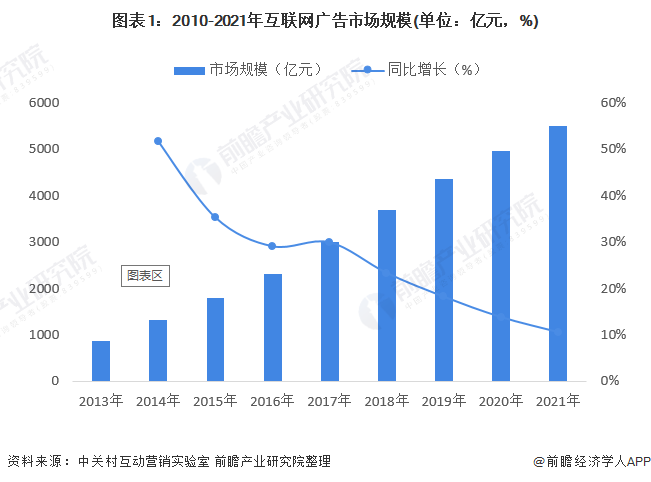

據(jù)36氪報道,2020年,小紅書廣告業(yè)務營收為6-8億美元,約占總營收的80%。但隨著呼嘯而來的廣告市場遇冷,品牌將大刀拼命砍向投放預算,根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2022年Q1,中國互聯(lián)網(wǎng)廣告收入僅增1.4%,這意味著包括小紅書在內(nèi)的所有重比例依靠廣告業(yè)務的平臺都有可能面臨觸頂?shù)娘L險。

《2022年中國互聯(lián)網(wǎng)廣告行業(yè)市場規(guī)模及發(fā)展趨勢前景分析》

據(jù)觀察,入駐小紅書的商家除了尋覓增量渠道的主流品牌之外,還包括海內(nèi)外的小眾品牌商家,或者是手工藝人、生活美學家等,他們傾向與小紅書的年輕人直接交流創(chuàng)作理念。

“燃次元”曾報道過一個售賣燕窩產(chǎn)品的商家,她表示小紅書商家提現(xiàn)的時候會收取渠道費和傭金,為了省下這筆費用,她通過在小紅書分享自己的產(chǎn)品,再引導至微信成交。對于她這類小而美的商家而言,小紅書的引流效果大于成交,這造成小紅書的入駐商家難成生態(tài)體系,進而也吸引不了更多未入駐的商家。

同時,在供應鏈層面,小紅書的“平臺+自營模式”也存在短板。時至今日,仍然有用戶發(fā)筆記討論自己在小紅書購入假貨的問題。

既沒有出圈的帶貨主播,也沒有穩(wěn)健的供應鏈優(yōu)勢,種種因素加在一起,使得小紅書難以很快擺脫目前的電商困境。

“改命”空間仍具想象力

隨著雙十一即將落幕,小紅書的“嫁衣工程”也接近尾聲。

值得一提的是,不僅是小紅書,快手、B站等平臺都在雙十一期間陸續(xù)牽手阿里,用戶都可以通過站內(nèi)鏈接跳轉至淘寶選購商品。

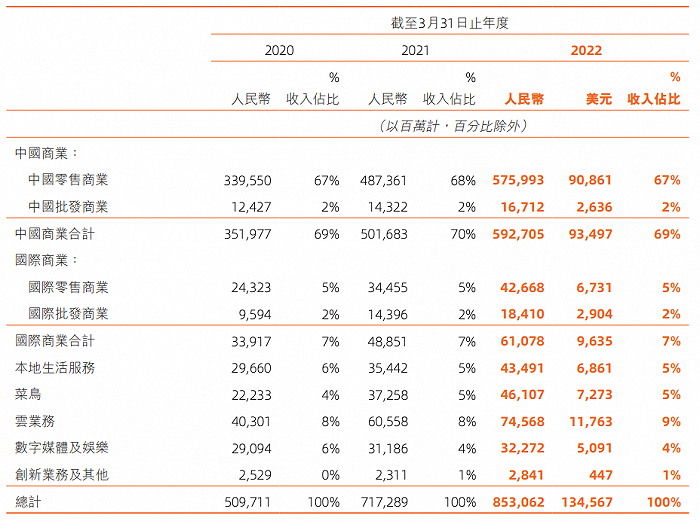

究其原因,一方面,是內(nèi)容平臺經(jīng)過多年探索仍未在電商賽道取得優(yōu)勢,另一方面,也是淘寶急需新鮮流量刺激生態(tài)。財報顯示,2022年3月和4月,淘寶GMV連續(xù)兩個月下滑。2022年Q1也是淘寶成立十九年來,首次單季度GMV出現(xiàn)下滑的情況。從本質上來看,這也是兩者間的各取所需。

阿里2022財年財報

但對于小紅書而言,如果要擴大商業(yè)化空間,電商仍然是一條必經(jīng)之路。

根據(jù)QuestMobile發(fā)布的2020年4月相關數(shù)據(jù)顯示,抖音、快手、微博、小紅書的平均帶貨轉化率,分別為 8.1%、2.7%、9.1%、21.4%,這意味著小紅書的粉絲價值相對更高、且轉化難度更低。

可以看出,小紅書在帶貨轉化的潛力也不容小覷,這也是為什么各個平臺都發(fā)力種草,內(nèi)部自己要造出個“小紅書”。

以淘寶2020年上線的“逛逛”為例,去年雙11期間,淘寶逛逛上瀏覽種草內(nèi)容的用戶達2.5億。目前,淘寶1/3訂單來自逛逛社區(qū)的種草,一定程度上搭建起站內(nèi)種草-拔草的閉環(huán)。此外,抖音也在今年屢屢在種草領域發(fā)力,不管是獨立圖文app可頌,還是創(chuàng)作者大會上強調(diào)的抖音圖文計劃,都對小紅書形成包圍之勢。

抖音圖文計劃

即便如此,小紅書的流量和關注度仍舊在上升,越來越多自媒體達人將運營任務的精力投入大舉放到了小紅書身上,在抖音、快手等多個直播間,以及微博等社交平臺,隨時能聽到、看到不少腰部主播“求求”粉絲去關注自己的小紅書賬號。

小紅書朝著雙十一的湖面擲出了一顆石子,雖然激起漣漪的范圍有限,但是小紅書也是通過這一次次的主動求變,努力化解著內(nèi)容社區(qū)與商業(yè)化之間一直存在的兩難悖論。

流量天平仍舊在關照小紅書,小紅書的電商夢也在韌性生長中。