記者|張喬遇

近日,上海南芯半導體科技股份有限公司(簡稱:南芯科技)沖上交所科創板已遭到監管兩輪問詢,針對公司的銷售模式與客戶、業務主體入股等方面提出共計22問。

上市前,阮晨杰以直接和間接的方式合計控制公司36.20%的股份,系南芯科技實控人。公司股東陣容豪華,其中紅杉瀚辰持股6.55%,上市公司安克創新(300866.SZ)持股5.25%,OPPO通信持股4.17%,維沃通信持股3.46%,英特爾持股3.33%,小米基金持股2.37%,紫米電子持股1.97%。另紅杉資本中國基金董事總經理WENJI JIN還任南芯科技董事。

曾陷小米自研芯片爭議

南芯科技的主營業務為模擬與嵌入式芯片的研發、設計和銷售,目前在電源管理領域實力較強。

公司現有產品已覆蓋充電管理芯片(含電荷泵充電管理芯片、通用充電管理芯片、無線充電管理芯片)、DC-DC芯片、AC-DC芯片、充電協議芯片及鋰電管理芯片。2019年至2021年,南芯科技充電管理芯片收入占主營業務收入的平均比重超75%,是南芯科技主要的收入來源。

2019年至2021年,南芯科技的營業收入分別為1.07億元、1.78億元和9.84億元,扣非后歸母凈利潤分別為-1160.96萬元、-1407.24萬元、2.37億元。2021年,公司營收同比大增452.81%,扣非后歸母凈利潤直接扭虧并多賺2億元。

這部分業績的增長主要來源于南芯科技充電管理芯片旗下的電荷泵充電管理芯片帶來的收入。

2020年,南芯科技電荷泵充電管理芯片得到終端品牌廠商的認可開始量產出貨,當年實現629.23萬元收入。2021年,由于搭載南芯科技電荷泵充電管理芯片的各款手機機型陸續上市,手機貼牌廠商采購需求大幅增長,帶動芯片出貨量快速提升,該產品直接為南芯科技貢獻了5.95億元收入。

以2021年出貨量口徑計算,公司電荷泵充電管理芯片位列全球第一,升降壓充電管理芯片位列全球第二、國內第一。

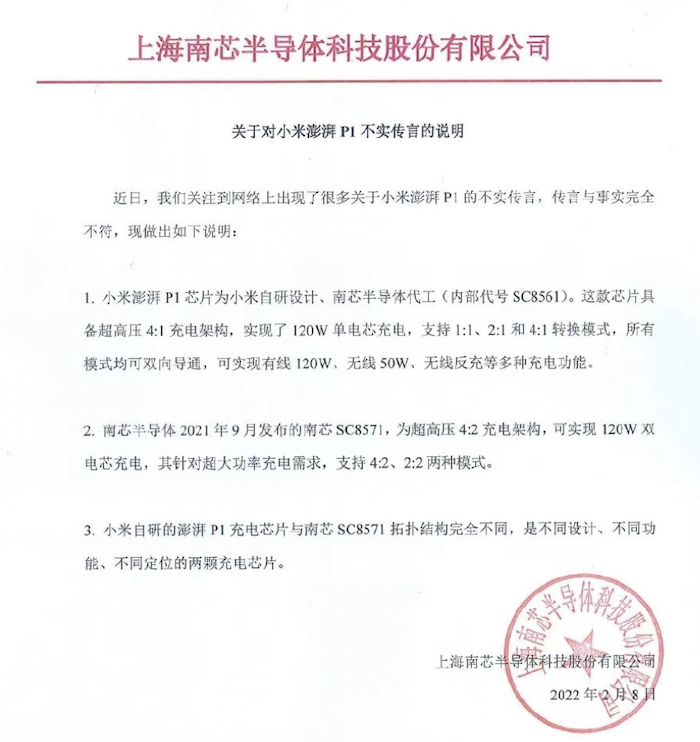

需要指出的是,小米在2021年12月發布了自研的小米澎湃P1充電芯片,并表示實現了行業首個大容量單電芯120W安全快充,用于小米12Pro。

澎湃P1充電芯片發布后引發了市場高度關注,有網友曬出了一張關于小米澎湃P1電荷泵芯片與南芯SC8571的晶圓絲印對比圖,該圖片的曝光讓眾多網友對小米澎湃P1一直聲稱自研的真實性產生了質疑,引發了“小米澎湃P1充電芯片是買成品貼牌”的爭議。2022年2月8日,南芯科技發文辟謠,表示小米澎湃P1芯片為小米自研設計,南芯科技代工(內部代號SC8561)。

據招股書披露,南芯科技采用的是Fabless模式運營,公司僅負責產業鏈中集成電路的研發、設計和銷售環節,不直接參與芯片的生產環節。南芯科技將自主設計的芯片委托晶圓代工廠商和封測廠商完成。那么,不具有生產能力的南芯科技,又是如何幫小米澎湃P1芯片進行代工的呢?

該說明提到,小米澎湃P1芯片具備超高壓4:1充電架構,實現了120w單電芯充電,支持1:1、2:1、4:1轉換模式,所有模式均可雙向導通,可實現有線120W,無線50W、無線反充等多種充電功能。

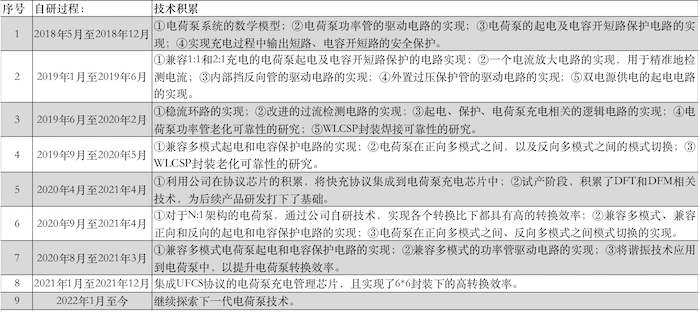

南芯科技問詢函中披露電荷泵充電管理芯片自主研發過程及各階段技術積累整理如下,公司也提到了“對于N:1架構的電荷泵,各個轉換比下都具有較高的轉換效率”、“多模式之間切換”等字眼,雙方是否存在技術重合?

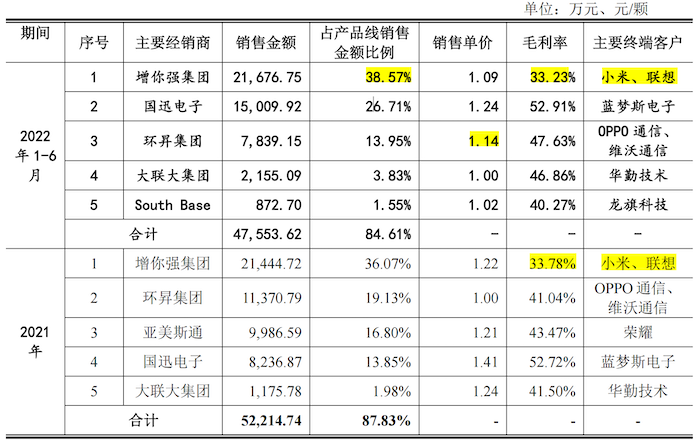

小米同時也是南芯科技電荷泵充電管理芯片的終端大客戶。南芯科技所生產的電荷泵充電管理芯片恰好于2020年進入小米品牌客戶,2021年、2022年1-6月,公司通過經銷商增你強集團最終向小米、聯想合計銷售電荷泵充電管理芯片的收入占該產品總收入的比例分別為36.07%、38.57%。其中,公司對小米的銷售比例分別22%、27%,可以看到,小米系公司電荷泵管理芯片的主要采購商。

此外,小米也是公司股東。發行前,小米基金持有南芯科技2.37%的股份,紫米電子持有公司1.97%的股份。小米基金與紫米電子為同一控制下的企業,實際控制人均為雷軍。

給小米、聯想供貨價低于榮耀、OPPO

2021年及2022年1-6月,南芯科技通過增你強集團向小米、聯想終端客戶銷售電荷泵充電管理芯片的單價分別為1.22元/顆、1.09元/顆,低于同期向榮耀、OPPO通信的銷售單價;公司向終端客戶小米、聯想銷售電荷泵充電管理芯片的毛利率分別為33.78%和32.23%,也顯著低于向其他客戶供貨平均毛利率。

對此,公司在一輪問詢函中的解釋為:一方面,公司對于采購量大的客戶給予一定價格優惠;另一方面,公司電荷泵充電管理芯片在小米較早實現導入和量產。公司為盡快實現批量應用,積累成功案例,價格方面有一定支持,并在產品完成導入后,后續銷售保持了上述價格策略。

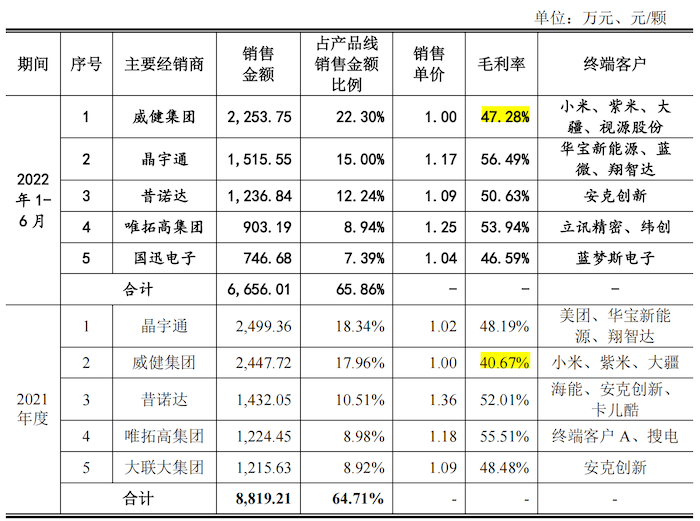

除電荷泵充電管理芯片業務外,南芯科技在通用充電管理芯片上向涵蓋小米的終端客戶銷售的單價和毛利率也相對較低。公司表示系出于銷售量及終端客戶的擴展和維護考慮,產品定價方面有一定支持。

具體來看,2019年至2022年1-6月,公司通過經銷商威健集團向小米、紫米、大疆等客戶銷售通用充電管理芯片的毛利率分別為31.37%、33.71%、40.67%和47.28%,低于其他終端客戶。

同一終端客戶通過不同經銷商采購

2019年至2021年,南芯科技存在同一終端客戶通過不同經銷商向公司采購的情況,如環昇集團和卓瑞芯均向OPPO出貨;增你強集團、威健集團同時向小米出貨;昔諾達和大聯大集團同時向安克創新出貨等。

對此,上交所在二輪問詢函中要求公司說明:2019年至2022年1-6月同一終端客戶通過不同經銷商向南芯科技采購的具體情況以及原因、合理性。

根據南芯科技回復,首先系不同經銷商向同一終端客戶銷售不同產品型號導致的經銷商重疊,即由于公司經銷商項目經驗、資金實力等差異,各自下游客戶資源有時亦可能存在重合,使得部分經銷商在下游客戶開發過程中承接了同一終端客戶不同場景或不同需求的項目。

其次系更換經銷商導致的經銷商重疊。部分經銷商為了緩解其資金周轉壓力,同時公司亦考慮讓經銷商服務的終端客戶更為集中、加快對下游終端客戶的響應和支持,經終端客戶同意,整體更換或部分產品型號逐步更換經銷商,因此在該等過渡時期經銷商存在重疊的情況。

據披露,經銷商對公司產品2019年至2021年的期后6個月內銷售實現率均超過100%;2022年7-9月(共3個月)經銷商下游銷售數量與2022年6月末經銷商結存發行人產品數量相比,期后銷售實現率為67.98%,公司報告期經銷商庫存的期末銷售情況較好。