記者 杜萌

11月8日晚間,歌爾股份(002241.SZ)發布風險提示性公告表示,該公司近日收到境外某大客戶的通知,暫停生產其一款智能聲學整機產品。歌爾股份表示,本次業務變動預計影響2022年度營業收入不超過人民幣33億元,約占公司2021年度經審計營業收入的4.2%,今日早間,在集合競價時間段,歌爾股份已經跌停。

作為“果鏈巨頭”,歌爾股份一直是公募基金的寵兒。Wind數據顯示,截至二季度末,全市場共有131家公募管理人的934只產品持有該個股,合計持股數量為32524.67萬股,占流通A股的10.78%。

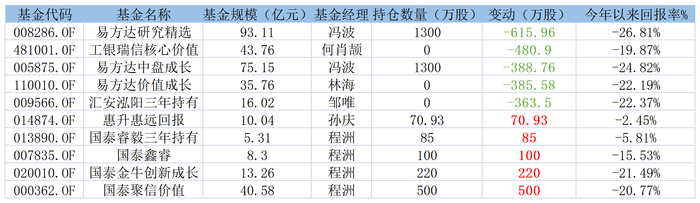

由于公募基金季報僅披露前十大重倉股,截至三季度末,有52家公募的121只基金重倉該個股,合計持股數量為13803.29萬股,占流通A股的4.56%。易方達競爭優勢企業是唯一位列前十大流通股東的公募產品,持有2518.55萬股歌爾股份,減持了92.16萬股,位列第七大重倉股。該基金基金經理為馮波,最新規模為124.1億元。

從股價走勢來看,自今年以來,歌爾股份在二級市場上已經開始失寵,股價自年初“腰斬”近60%。公司半年報顯示,按產品分,智能聲學整機營收123.38億元,占收入比例28.30%;按地區分,境外營業收入396.75億元,占收入比例90.99%。

分析三季度重倉該個股的基金,可以發現,不同的基金經理在這只股票上面出現了明顯的分歧。

三季度末,同樣是馮波管理的易方達研究精選減持了615.96萬股,仍持有1300萬股,位列基金重倉股第九位。而馮波管理的易方達中盤成長,同樣在三季度減持了388.76萬股歌爾股份,仍持有1300萬股,是基金第八位重倉股。

此外,何肖頡管理的工銀瑞信核心價值、林海管理的易方達價值成長、鄒唯管理的匯安泓陽三年持有,均進行了清倉式減持。

有人清倉,也有人大手筆建倉。三季度,程洲管理的四只產品合計買入歌爾股份905萬股。其中,國泰聚信價值買入的數量最多,為500萬股,位居基金第九大重倉股。對此,程洲表示,三季度增持了一些內需相關度高、估值合理、盈利增長確定的細分行業龍頭。

從今年以來回報率來看,雖然基金經理在積極地調倉換股,但收益均不樂觀。易方達研究精選、易方達中盤成長、國泰聚信價值等多只基金今年以來的凈值跌幅均在20%以上。

“現在市場已經不再是單純地迷信某一個概念,比如說果鏈、自動駕駛等。從整個行業來看,消費電子板塊都處在震蕩下行階段,復蘇不及預期。如果整體行業的基本面和復蘇預期沒有明顯好轉,行業個股龍頭也不能獨善其身。”深圳某公募消費行業研究員對記者表示。

不過,也有公募表示了對消費行業低估值的反彈信心。中歐基金表示,在短期反彈的過程中,流動性回補最為迅速的行業存在更高的短期交易彈性,其中尤其關注機構配置比例較高的電力設備、醫藥、電子和食品飲料等行業。此外經濟企穩預期之下,對經濟表現較為敏感的可選消費領域也有望出現業績增速的邊際改善,其中尤其關注估值相對有優勢的家電、消費電子、家具和傳媒行業。