文|空景 飯團

屢戰屢敗之后,汽車融資租賃服務商喜相逢第五次向港交所遞交了招股書。

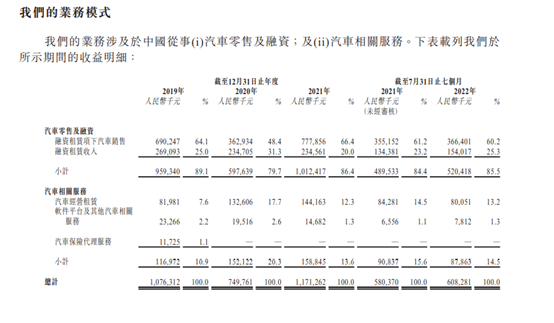

招股書顯示,喜相逢的主要業務有兩塊,一是汽車零售及融資;二是汽車相關服務,前者主要根據直接融資租賃向客戶銷售汽車,后者包含汽車經營租賃業務,如網約車經營租賃、新能源汽車共享、其他經營租賃。

除此之外,喜相逢還提供汽車相關軟件及其他汽車相關服務,如向商業端客戶銷售其汽車的相關軟件。

值得一提的是,此前,喜相逢還曾提供汽車保險代理業務,推薦客戶向汽車保險公司購買汽車保單,但2019年9月,該公司終止了這項服務。

喜相逢的業務發展分為三個階段,2012年之前,該公司主要以經營租賃方式提供汽車租賃服務;2012年起,通過自營店鋪開始發展汽車融資租賃業務,憑借引入“以租代購”理念和模式,迅速擴大規模;2018年底,又開始為個人網約車司機提供汽車租賃解決方案。

據灼識咨詢報告,2021年,若按直接融資租賃的交易量及零售汽車融資租賃的交易量計算,喜相逢在國內零售汽車融資租賃公司中分別位列第15位和第19位。

據招股書, 過去幾年,喜相逢提供的汽車品牌超50余個,均為非豪華汽車,在全國范圍內共計有65間店鋪。

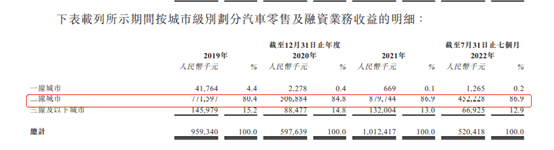

喜相逢的汽車零售及融資業務客戶主要集中在國內二線、三線及以下城市。

二線城市是喜相逢的主戰場,2019年到2021年,喜相逢從二線城市獲得收入分別為7.7億元、5.06億元、8.79億元,2022年年初截至7月底,其獲得收入為4.52億元。

其次是三線及以下城市,2019年至2021年,分別獲得收入1.4億元、0.8億元,1.32億元,2022年年初截至7月底,獲得收入0.6億元。

相比之下,一線城市產生的收入則相對較少,近兩年其占比總營收中不到1%。

喜相逢的收入有兩大塊,汽車零售及融資業務為主要收入來源,其中,直接融資租賃銷售汽車的收益占其汽車零售及融資業務收益的全部。

據招股書,2019年至2021年,喜相逢汽車零售及融資產生的收入分別為9.5億元,5.9億元,10.12億元,分別占總收入的89.1%、79.7%、86.4%。

汽車相關服務是喜相逢的第二收入來源,從2019年至2021年,其產生的收入則分別為1.1億、1.5億、1.5億,分別占總收入的10.9%、20.3%、13.6%。

雖下沉但賺錢,目前,喜相逢已實現盈利。2019年至2021年,喜相逢集團分別實現營收10.76億元、7.5億元、11.71億元,集團凈利潤分別為1534.5萬元、1025.3萬元、3068.7萬元。2022年前7個月,實現營收6.08億元,凈利潤4613.7萬元。

80后離職創業,獲滴滴青睞

喜相逢成立于2007年,其創始人為黃偉。

據公開報道顯示,黃偉出生于1981年,福州永泰人,自小就對經商有著濃厚的興趣,經常考慮各行各業賺錢模式是什么,并鉆研商業模式。

大學期間,擔任學生會主席的黃偉就在了解學生的需求之后,在校內開啟了錄像廳和洗衣店,生意紅火,深受學生青睞。

大學畢業后,愛搗鼓賺錢的黃偉并沒有立馬創業,而是進入了一家臺企工作,并利用6年的時間從基層做到了管理人員,隨后,便辭職開始創業。

至于為何選擇汽車租賃行業?黃偉稱,其靈感源于考駕照期間對人群的觀察和需求洞察。

“2004年左右,隨著生活水平的提高,我預判汽車行業一定會迎來高速的發展。經過不斷研究市場,還到美國學習考察學習先進經驗,于是確定了創業目標”黃偉曾稱,于是,在2007年,他便帶著多年攢下來的創業資金,創辦了福州喜相逢汽車租賃服務有限公司。

另據報道,為了更好地發展企業,2014年,黃偉還進入廈門大學學習了企業管理學,拿下了EMAB學位證書。

值得一提的是,喜相逢在行業內名氣不大,但卻頗受資本歡迎。

據招股書顯示,2018年,滴滴出行旗下子公司北京車勝科技有限公司投曾以3000萬元收購喜相逢3.41%的股份。

此后,北京車勝公司的離岸控股公司HitDrive又先后于2019年12月和2021年6月分別以2000萬元的價格購入了喜相逢集團的股份。截至2022年10月31日,HitDrive已持有喜相逢集團6.83%的股份。

不過,喜相逢與滴滴的合作并不順利。據稱,喜相逢與滴滴合作成立的網約車融資租賃公司名為福建喜滴汽車服務有限公司。喜相逢曾單方面透露,在與滴滴合作過程中,每年實現了5-6千臺銷量。

但滴滴卻曾公開坦言,在實施過程中出現了如高利貸、淡季還款壓力太大等一系列問題,所以2019年8月便在全國范圍內暫停了新增以租代購車輛在平臺出租。

目前,從股權架構來看,創始人黃偉依然是喜相逢集團的單一最大股東。

招股書顯示,喜相逢集團在上市前的股東架構中,黃偉通過明珠資本、PreciousLuck、HappyGain及SouthernFortune分別持股行股本約15.40%、8.52%、4.63%和2.62%,合計持股31.17%;滕用莊及其兄弟,通過IdealStand持股13.11%;劉用輝、劉偉通過盛輝持股11.57%;珠海萬和通過BrownOak持股10.96%;邱暉、林大春、黃劍清、王躍仁通過CharmingTulip持股10.06%;其余股東包括北京車勝等,持股比例均小于10%。

融資成本不斷上升,喜相逢面臨考驗

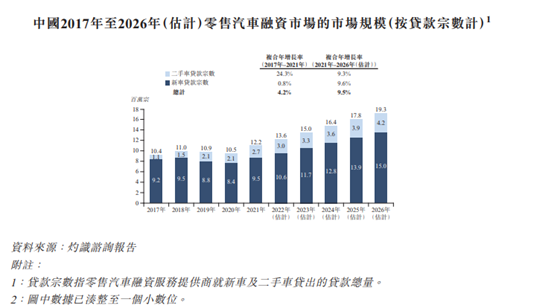

雖是一門租車的生意,但從報告來看,零售汽車融資市場其增長空間不容小覷。

據灼識咨詢報告顯示,零售汽車融資市場在過往五年經歷了溫和的增長時期,按照新車及二手車的貸款量計算,其市場規模由2017年的10.4百萬宗增長到了2021年的12.2百萬宗,復合年增長率為4.2%。

而受政策影響,汽車需求等因素影響,未來五年,零售汽車融資市場的貸款到2026年將增長至19.3百萬宗。

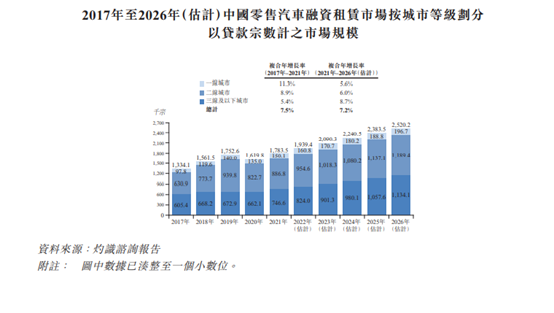

這其中,二線城市的力量值得關注。據報告顯示,從2017年到2021年,二線城市新車及二手車的零售汽車融資貸款宗數,已從0.6百萬宗上升至0.9百萬宗,其復合增長率為7.5%,到2026年,這一數據預測將增長至1.2百萬宗。

三線及以下城市的需求同樣在增長,據稱,隨著城鎮化的發展及個人可支配收入的增長,2026年,這些城市的零售汽車融資租賃市場的貸款宗數預計將達到1.1百萬宗。

不過,市場雖大,但國內零售汽車租賃行業卻相對集中。有數據顯示,截至去年年底,零售汽車融資租賃的前二十大公司市場份額為82.8%,前十大公司市場份額為71.9%。

而照此來看,喜相逢在行業中有一定的地位。據招股書,2021年,若按零售汽車融資租賃公司及第三方零售汽車融資租賃的交易量計算,喜相逢分別位列第19位和第7位,若按直接租賃的交易量算,喜相逢在所有零售汽車融資租賃公司中位列第5。

不過,喜相逢目前亟需解決的問題也不少。

首先,是業務模式上的風險,喜相逢自稱其承受客戶的信貸風險,倘若客戶欠付或拖欠還款,喜相逢無法收回融資租賃服務的汽車,則可能面臨財產的損失。

其次,近年來,喜相逢的融資成本不斷走高,而在這個過程中,若喜相逢無法順利將成本轉移至用戶,其盈利能力勢必被削弱。

數據顯示,2019年到2021年,喜相逢的融資成本分別為97.6百萬元、98.7百萬元、108.8百萬元,分別占其同期融資租賃收入的36.3%、42.0%、46.4%。

不僅如此,目前,喜相逢還面臨諸多投訴。在消費者投訴平臺上,關于喜相逢集團欺騙消費者、不退訂金、陰陽合同等問題已經出現,但從反饋來看,這些投訴大多并未解決。

在實際經營過程中,喜相逢也多次受到處罰,據自媒體“新經濟觀察團”報道,2022年5月,喜相逢集團山西分公司曾因未取得道路客運經營許可擅自從事道路客運經營被給予5000元的行政處罰;

同年8月,集團旗下100%持股子公司福建淘汽互聯科技有限公司被福州市的法院下發限制消費令,該公司同時成為被執行人,執行標的11.98萬元;

此外,集團控股的福建自在出行科技有限公司也曾因未按時履行法律義務而被法院強制執行,執行標的為37.14萬元。