文|每日財報 楚風

正值一年一度“雙十一”,本應是物流高峰期,A股快遞上市公司在二級市場卻不如人意。10月30日晚間,韻達股份和申通快遞披露完三季報,次日股價雙雙跌停,并帶動整個板塊下挫。11月1日,大盤指數表現強勢,韻達股份盤中跌停,申通快遞也大跌。

造成此結果,市場多認為是韻達股份和申通快遞業績表現不及預期。隨著快遞業價格戰暫緩,多家快遞上市公司業績呈翻倍增長,而韻達股份在“開倒車”,申通快遞主業增長不力。

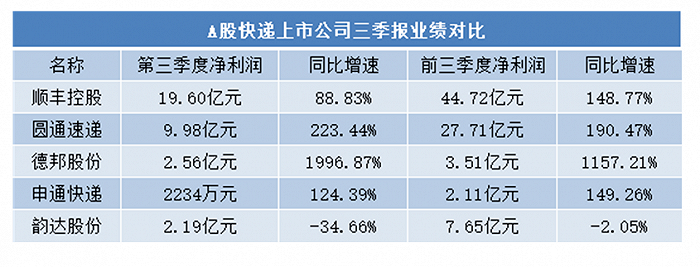

今年三季報顯示,韻達股份是唯一業績下降的快遞上市公司,第三季度凈利潤下挫三成;申通快遞第三季度凈利潤顯著增長,但扣非凈利潤陷入虧損。

《每日財報》發現,無論是橫向對比還是縱向對比,韻達股份經營狀況都難言樂觀。第三季度,韻達股份業務完成量較去年同期少1.32億票,而其他公司業務完成量均有所增長。事實上,今年9個月份中,韻達股份就有5個月份業務完成量下滑,包括6月份旺季。

去年快遞業價格戰中,各大企業均將利潤水平壓得很低,毛利率水平下降。今年快遞業恢復正常,單票價格明顯回升,韻達股份毛利率水平不增反降。

行業利潤水平回升,韻達股份業績獨降

自從電商興起,快遞業一直存在大大小小的價格戰。2019年至2021年上半年,快遞業價格戰陷入白熱化階段。以拼多多為代表的電商團購釋放下沉市場購買力,為快遞業創造大量的增量業務;2020年,極兔殺入中國市場,以低價換規模,將價格戰推向高潮。

隨著各項監管政策和指導意見逐步出臺,快遞業在2021年下半年才回歸理性,價格戰開始緩和。2022年1月份,國家郵政局的征求意見稿發布,首次明確禁止快遞公司低于成本價競爭。

今年以來,快遞業單票收入雖然仍低于2019年整體水平,但相對于2021年低點,行業利潤水平明顯上升。A股快遞上市公司披露的三季報顯示,多家凈利潤呈現翻倍增長。

其中,快遞業“一哥”順豐控股主要面對高端訂單,盈利能力更強,前三季度實現凈利潤為44.72億元,比其余4家快遞上市公司之和還多。德邦股份實現凈利潤扭虧為盈,前三季度凈利潤同比增長超過110倍,成為增速最快的企業。

韻達股份是唯一凈利潤出現下滑的快遞上市公司,主要發生在今年第三季度。數據顯示,韻達股份業績“增收不增利”,營收同比增長19.18%,凈利潤同比下降34.66%,扣非凈利潤同比下降48%。

再從財務報表來看,韻達股份“三費”均明顯增長,吞噬利潤空間。三季報顯示,韻達股份銷售費用同比增長40.21%,財務費用同比增長138.52%,管理費用同比增長10.01%。

今年第三季度,申通快遞雖然實現凈利潤同比增長124.39%,但扣非凈利潤為虧損1145萬元,成為唯一扣非凈利潤虧損的快遞上市公司。

韻達股份和申通快遞披露三季報后,10月31日股價雙雙跌停。11月1日,大盤指數強勢上漲,韻達股份和申通快遞分別下跌9.33%、7.95%。

市場多有聲音認為,韻達股份和申通快遞股價連續遭遇重挫,主要是因為業績增長不及預期。在行業利潤回升的背景下,韻達股份在第三季度凈利潤增速反而不及去年同期,遭到投資者看空。

韻達股份“開倒車”?業務量不及去年

據雙壹咨詢測算的9月快遞價格指數(EPI)顯示,9月快遞價格指數為91.7,較8月份環比上升2.1%。隨著快遞業景氣值持續回升,多家快遞上市公司業務完成量和單票收入均在增長。

今年第三季度,順豐控股業務完成量為28.22億單,較去年同期增長8.92%;圓通速遞業務完成量為45.90億單,較去年同期增長10.39%;申通快遞業務完成量為36.47億票,較去年同期增長29.93%;韻達股份業務完成量為45.74億票,較去年同期下降2.89%。

由此觀之,在快遞業發展向好的背景下,韻達股份成為第三季度凈利潤唯一一家下降的快遞上市公司,背后是業務完成量較去年同期減少1.32億票。

事實上,今年前三個季度,韻達股份的整體業務完成量均在下滑。在9個月份中,韻達股份就有5個月份業務完成量是同比下降的,其中4月份業務完成量同比下降19.37%。

對比之下,今年9個月份中,圓通速遞僅在4月份業務完成量同比下降4.83%;申通快遞在4月份業務完成量同比下降7.68%;順豐控股在2月至4月份業務完成量出現下滑,分別下降8.33%、7.91%和10%。

值得注意的是,6月份電商促銷節“618”,快遞業迎來旺季,韻達股份也是上述唯一一家業務完成量下降的企業。具體來看,申通快遞業務完成量同比增長30.83%,圓通速遞業務完成量同比增長5.61%,順豐控股業務完成量同比增長7.94%,韻達股份業務完成量反而下降1.71%。

單票價格上漲,韻達股份毛利反降

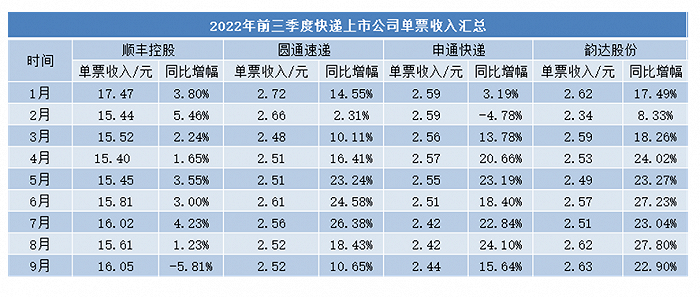

隨著快遞業價格戰緩和,行業單票價格也較去年明顯提升。經《每日財報》統計,今年前三個季度,A股快遞上市公司整體單票收入均同比增長,4月至9月份增長幅度較為顯著。

其中,順豐控股單票收入遠超同行,價格增長幅度較小;圓通、申通及韻達單票收入顯著增長,增速多達兩位數。不過,從各個月份來看,申通快遞單價呈現一定下降趨勢,從1月至2月份的5.59元降至9月份的2.44元。

快遞業單票收入回升,也使得整體毛利率水平有所上漲。截至今年三季末,圓通速遞綜合毛利率增長較快,較2021年末增加2.4個百分點;德邦、順豐和申通毛利率水平也略有增加;韻達股份是唯一毛利率水平下降的快遞上市公司,較2021年末減少0.77個百分點。

韻達股份毛利率水平較低,今年前三季度毛利率為8.28%,僅高于申通快遞的4.09%,低于圓通速遞和德邦股份的11.46%、11.48%,更低于順豐控股的12.42%。

單票價格上升疊加“雙十一”行情,快遞業利潤水平有望持續恢復。中郵證券認為,在大促期間快遞件量將顯著提升,而價格方面則會整體保持穩定,預計全年行業增速可達6%至7%。隨著行業價格戰趨緩,各家快遞公司經營情況均出現明顯改善,整個行業在疫情之下亦呈現出較強的增長韌性。