文|略大參考 楊知潮

編輯|原野

皮卡在運輸承載能力、安全性和舒適性方面,都碾壓以五菱之光和五菱宏光為代表的微型面包車。隨著皮卡逐漸解禁,長城和五菱宏光的銷售曲線走出了完全相反的態勢。

皮卡,中年男人的硬漢幻想,正在為長城汽車帶來新的希望。

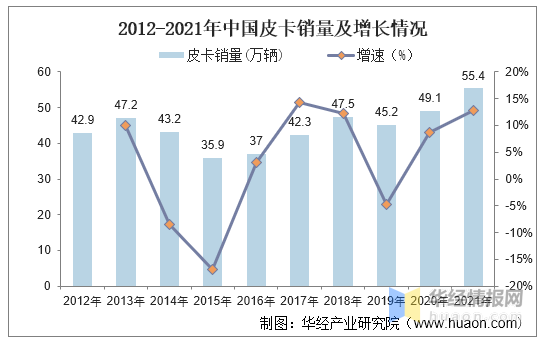

皮卡市占率高達40%的長城汽車,早在1996年就入局,是當之無愧的行業霸主。但皮卡進城的禁令,一直卡住它的脖子。皮卡在中國一直都只是邊緣細分市場。2021年,中國市場的皮卡總銷量僅為55.4萬輛,約占當年汽車總銷量的2%。

于是,長城皮卡雖然賣得好,但對于總銷量的貢獻,并不突出。

但情況如今有望改觀。皮卡進城的禁令在執行22年后的2016年起逐漸松動,最近更是加快了進城。在促進消費的大背景之下,國務院在今年已經三度發文,推動皮卡解禁。截至10月中旬,全國皮卡解禁城市已達286座,占比約85.12%。

皮卡在美國電影中經常與硬漢形象共同出現,這也成為很多男性向往皮卡的重要原因。如今,在長城正在尋找的新故事里,皮卡或許也要扮起拯救者的角色了。

01、不值錢的皮卡大王

1995年,新出臺的汽車生產清單制度,讓長城公司暫時失去了轎車生產資質。沒業務可做,創始人魏建軍跑到了美國和東南亞等地區考察,滿大街的皮卡給了他新的靈感。

從市場需求來看,魏建軍的判斷或許是對的。市場經濟興起的大潮中,皮卡可以承擔起小型貨運的功能。但在1994年出臺的《汽車工業產業政策》文件中,皮卡被列為輕型貨車,這也意味著,在大部分城市,它都只能夜間進城,而無法在經濟生活中扮演更重要的角色。

然而,對于當時的長城而言,皮卡是它為數不多能發力的方向。它的動作也足夠快。1996年,長城就推出首款皮卡產品“迪爾”,走性價比路子,把原本10-20萬的皮卡產品打到了10萬元以下。此后又接連戰勝了長安、中興等自主品牌,在2000年前后,長城皮卡的月銷量已經達到2-3千臺,市場份額大約在20%以上。

但這是一塊天花板足夠明顯的市場。大城市的現行政策注定了它的上限,緩上氣來的長城后來也調頭進軍SUV市場。至于那些曾經被長城碾壓后來又沒來得及轉型的皮卡品牌,比如揚子、中興、曙光、新凱、慶鈴等,都陸續消失了。

事實上,政策只是限制皮卡發展的重要原因之一。在中國市場,性價比永遠是決定一款產品能否成功的關鍵因素。價格,才是決定皮卡難以在中國盛行的根本原因。

回到長城“迪爾”誕生的1996年。雖然8萬元的價格遠遠低于市面主流的皮卡車型,但這個數字,依然超過當年人均可支配收入的10倍。“迪爾”的定位是實用,主要面向那些需要拉貨養家的普通人。但很長時間里,它的競爭對手,并非售價更貴的其他皮卡品牌,而是包括摩托車、微面等車型在內的更加廉價的其他SKU。

在90年代,4000元的幸福250摩托車成為了中國個體戶的拉貨主力,250cc的大排量并沒有讓它成為時髦的越野利器,倒是有不少車主會用它來多拉幾箱啤酒。到2000年后,微型面包車成為皮卡的“天敵”,3萬出頭的價格,二手車更是低至幾千元。只需要C級駕照,因為不需要貨車運營資質,進城也方便。諸多優勢,都對皮卡形成了碾壓。

后來,隨著鋰電池的普及,電動三輪車市場蓬勃發展。平均售價1萬元以下,甚至不需要駕照,在部分農村地區,幾乎是每家一輛。到2020年,國內貨運三輪電動車的銷量達到了400萬臺。

相比之下,皮卡的增長幾乎停滯。作為龍頭企業的長城汽車在2002年就找到了“新歡”,開始把業務重心轉向 SUV——盡管如此,它還是在皮卡市場占據超過40%的份額。憑借2009年推出的長城風駿5,最低售價6.88萬元,這款車型降低了乘用屬性,成為更加純粹的“發家致富的工具”。

在殘酷的市場洗牌之下,多數皮卡品牌都退出了歷史舞臺,僅剩下長城、江鈴、上汽、長安等少數自主品牌,以及福特、日產等合資品牌。除了月銷過萬的長城,它們之中的佼佼者,每月銷量也不過幾千臺。

到2021年時,中國市場皮卡總銷量僅為55.4萬量,占當年中國汽車銷量的2%。這一數字與皮卡大國的差距極大,同年美國皮卡銷量高達284萬量,占比超過8%,且當年燃油車銷量前三的車型全部為皮卡。而在保有量方面,國內皮卡的滲透率更是只有美國市場的十分之一。

守著“皮卡大王”的榮譽,長城的業績卻并不依靠它。2021年,在長城汽車128萬臺的總銷量中,皮卡僅占一個零頭:23.3萬臺。考慮到長城皮卡的產品線售價還普遍低于SUV,實際收入貢獻占比或許還會更小。

02、五菱隕落,皮卡崛起

過去多年里,在中國市場壓制長城皮卡的,不是其他品牌的皮卡,而是五菱之光。

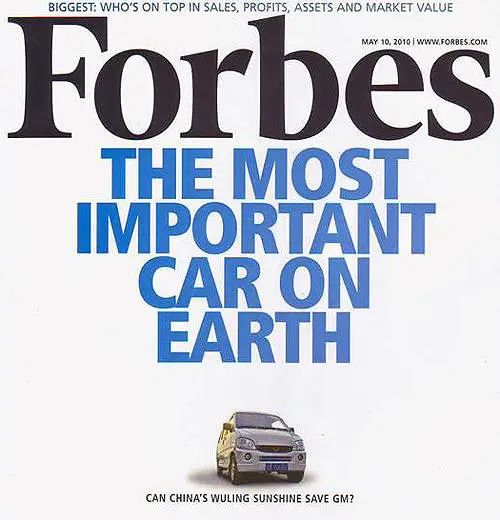

因為五菱之光在中國干的就是皮卡的活。從農民上集、小飯館進貨到工地運輸建材,中國經濟騰飛的無數毛細血管,就由五菱之光跑通。它的均價只有3.5萬元左右,2009年年銷量創紀錄地達到了59.7萬臺,成為整個汽車史上最暢銷的車型。

銷售奇跡讓五菱之光登上了福布斯雜志的封面,福布斯稱其是“世界上最重要的一款車”。

但屬于五菱之光的階段性榮耀,并沒能長久地持續。

一方面是經濟發展帶來的消費升級。盡管五菱之光便宜又皮實,但它羸弱的動力、過于簡陋的內飾和幾乎沒有的舒適性,逐漸無法滿足中國人的需求。落后的信號在五菱自家的銷量中已經足夠明顯:

在2009年達到年銷60萬的巔峰后,五菱之光連年下滑,2015年,五菱之光的銷量僅剩22.8萬臺,約為2009年的三分之一。定價在4.6萬-5.9萬之間的五菱宏光取而代之,成為五菱旗下的銷冠,平均月銷量超過5萬臺。消費升級的訊號顯而易見。

另一方面,皮卡市場的復蘇也對五菱之光的銷售形成了沖擊。

2016年,長達22年的皮卡禁令開始松動,這一年,工信部、發改委、公安部聯合發布了《關于開展放寬皮卡車進城限制試點 促進皮卡消費的通知》,并以河北、遼寧、河南、云南四個省份作為試點省份,率先放寬皮卡進城的限制。

皮卡解禁的大棋就此鋪開。從2016年到2021年的5年里,全國陸續有90余座城市積極響應,不限行皮卡的城市占比由20%提升到40%。2022年,在促進消費的大背景下,國務院又三次發文,推動皮卡解禁。

據中汽協的統計,截至10月15日,全國皮卡解禁城市286個,按337個地級以上城市算,目前解禁城市數量占比達85.12%。

拋開政策限制,皮卡在運輸承載能力、安全性和舒適性方面,都碾壓以五菱之光和五菱宏光為代表的微面。從銷量數據來看,以皮卡逐漸解禁的2016年為節點,皮卡與五菱宏光的曲線走出了完全相反的態勢。

五菱宏光的銷量從2016年開始下滑,2018年下滑11.3%,2019年更是跌出了汽車銷量前10。到2022年9月,五菱宏光的月銷量僅剩下一萬臺出頭,不到巔峰期的四分之一。

皮卡銷量的走線恰恰相反。從2016年開始,皮卡銷售連續6年實現增長。2016-2020年,銷量分別增長10.8%、18.38%,9%;10.14%、8.6%、12.7%。到2021年,中國皮卡總銷量已經從2015年的9萬臺增長到了55萬臺。

其中,長城皮卡的年銷量也從相較2015年的9萬多臺翻了兩倍多,超過23萬臺。

無數小業主的生意升級,促成了上述數字的轉變。作為皮卡之王的長城也相當努力,2009年,長城轉向“商用為主、乘用相輔”的戰略,推出長城風駿5,最低售價僅為6.88萬元。在長城官方的宣傳文案中,對這款車型的描述是“助力奮斗路,實現致富夢想”。

顯然,長城風駿5瞄準的就是五菱的市場。它也確實風頭大盛,上市之后連續多年蟬聯中國最暢銷的皮卡。到2021年,風駿5的年銷量已經達到63310臺。光是這一輛車的市場占有率,就達到了16.1%。

長城還抓住了皮卡市場的新需求:休閑出行。疫情限制境外游,疊加消費升級等因素,露營、越野等戶外活動在這兩年走紅,皮卡也有了擁抱中產的理由。長城在2019年4月推出的“長城炮”,售價高達25萬元,上市后,連續26個月銷量過萬,業績甚至超過了自家的走量車型風駿7和風駿5,成為長城最暢銷的皮卡。隨后,奇瑞、長安、吉利等自主品牌也相繼推出高端皮卡車型,昔日邊緣市場的競爭,逐漸升溫。

03、圍剿長城

與皮卡市場風光形成對比的,是長城業績的整體暗淡。

首先是基本盤哈弗的失利。哈弗H6從2011年上市起,就是長城的支柱車型。但它的銷量從2017年開始下滑,今年更是斷崖式下跌。

今年9月,哈弗H6銷量僅為16420臺,同比下滑近1.2萬臺,僅僅排在當月SUV銷量的第五名。不僅僅是比亞迪宋和Model Y,就連同為燃油車的長安CS75 PLUS,銷量都超過了這臺曾經無可爭議的SUV之王。

“青黃不接”成為長城最重要的風險。哈弗H6已經老了,但更年輕的哈弗大狗、H8以及另外兩個子品牌坦克、魏牌,都沒能推出可以與之媲美的成功車型。

它也沒能趕上新能源的大潮。今年1-10月,長城新能源車型銷量僅為10.79萬輛,不到比亞迪的十分之一。在市場整體迅猛增長的背景下,長城新能源僅同比增長9.95%。

這與長城的基因有關。“略大參考”在文章《長城還能追上比亞迪嗎?》中曾提到,魏建軍長久以來的穩健使得長城能夠在個別領域做到卓越,但也最終導致了長城在新能源浪潮中遲遲無法調頭。

長城實在太需要一場勝利了,至少,需要更多的能指向勝利的信號。2022年上半年財報顯示,在扣除非經常性損益后,長城汽車上半年的歸母凈利潤縮水為20.59億元,同比下降27.56%。環顧四周,眼下能為長城提供新希望的,大概也只有皮卡市場了。

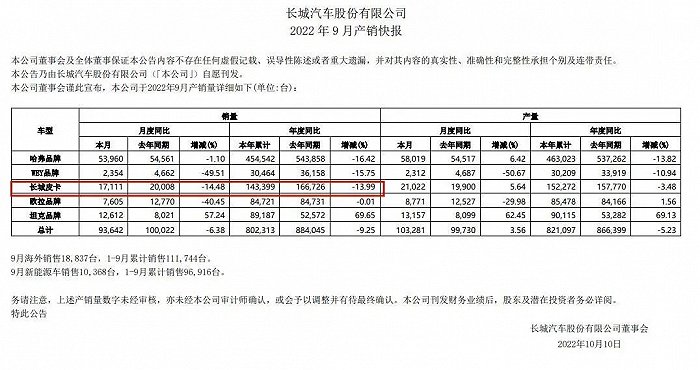

這是長城占據絕對優勢的戰場。2010-2020年,長城皮卡的市占率逐漸提高,從2010年的23.7%一路增長至2021年的44%。今年9月,長城皮卡銷量為1.7萬臺,幾乎相當于第2-4名的銷量之和。

長城也正在遭遇圍剿。一個危險的信號是,2022年1-9月,長城皮卡銷量同比下滑14%。

在皮卡解禁的大環境之下,新老對手們都對長城的位置虎視眈眈。目前,國內皮卡市場整體割裂,競爭主要集中在一高一低兩端,即10萬以下的低端市場,20萬以上的高端市場。

低端市場方面,代表車型包括長城的風駿5、江鈴的域虎7、以及上汽大通的 MAXUS T70。它們的目標用戶與曾經的五菱之光一致,以拉貨為主要用途。

眼下,迅速崛起的上汽大通正在成為最大的黑馬。今年1-9月,其總銷量達到4.3萬臺,其中,僅9月銷量就占到5895臺。盡管在絕對數值上不敵長城風駿,但前9月銷量同比增長超76%得數據,還是值得長城關注——畢竟后者同期的數據是下滑14.5%。

在20萬以上的高端皮卡市場,長城面對的挑戰更加嚴峻。

首當其沖的,是長城當下最大的對手:長安汽車。今年8月30日,長安發布了新的皮卡車型攬拓者,價格預計在20萬元左右,直接與長城炮對標。2021年7月,奇瑞旗下品牌捷途汽車獨立,并發布了包含兩款硬派越野的產品矩陣,有消息稱,奇瑞皮卡最早將于2023年上市,價格定位預計也在20萬以上。

以比亞迪為代表的玩家,則試圖通過電動皮卡入局,革長城的命。

比亞迪在2021年初公布的產品計劃中就提到,其計劃在2023年推出插混和純電的皮卡產品。外媒也曾報道過比亞迪純電動皮卡的消息,稱新車會在2023年上市。老對手吉利則在今年7月發布全新皮卡品牌RADAR,中文名為雷達汽車,首款車型為純電動皮卡RD6,預售價為18萬元。

長城也在堅持守擂。它先在2020年10月推出了“長城炮”的EV版本,到今年上半年,在電動皮卡的市占率已經達到37%。此外,起售價25.68萬元的風駿7EV也即將上市。

當然,這個新故事能夠成立的前提,還是皮卡市場的持續增長。這款曾經在美國電影中頻繁出現的硬漢車型,需要在中國市場找到更多的使用場景。

挑戰雖然多,但對于危機四伏的長城來說,皮卡已經是最容易打的一場仗了。如果說新能源的落后能歸結于“船大難掉頭”的先天劣勢,那么這一次,如果解禁推動皮卡市場的進一步興起,作為龍頭的長城,再也沒有輸的借口。