文|游戲茶館 echo_z

現如今,人們早已習慣通過流媒體服務來看視頻、聽音樂,VCD、CD、MP3也早已成為有歷史記憶的收藏品。然而在游戲界,我們仍然需要購買主機硬件和游戲光盤、或者在本地電腦手機預留游戲包體的下載空間,來加載大型游戲。游戲的流媒體革命才剛剛開始,而這一趨勢就是「云游戲」。

「云游戲」指的是在任何設備上都可以玩游戲的能力。具體而言,也就是不需要運行游戲所必要的物理硬件、或者游戲的本地文件,通過云服務器或邊緣服務器將游戲遠程串流到用戶設備[1]。

云游戲帶來了巨大的想象空間:去掉對設備的依賴,意味著會有更多中低端設備的用戶成為大型游戲的玩家。2022年主機銷量預估能達到5,000萬臺,而智能手機出貨量預計在12.7億部,其中差距就是潛在的最大用戶增量[2]。

仍在起步階段的云游戲,目前仍然受限于網絡狀況、內容生態等種種問題。也正是在這一階段,我們可以看到多種業態的出現。本文將從市場規模、產業格局和經營挑戰這三部分入手,嘗試剖析云游戲行業的現狀與趨勢。

01 行業邏輯和市場規模

根據Newzoo的估算,到2022年底全球云游戲行業預計營收23.8億美元,用戶量將會達到2.2億;到2025年,預計營收81.7億美元,用戶量達到4.6億[3]。換言之,每年增長率大概在150%。Newzoo的方法,是根據現有的云服務廠商供給、網絡情況及未來幾年增長情況,推導出可觸達用戶,再根據付費轉化率的假設估算市場規模。對于一個規模不大的新興市場而言,增速預估相對平穩。

整個游戲市場的規模大約在2,000億美元,其中主機游戲占比~27%,約為530億美元。即使云游戲達到了2025年80億美元規模,在整個游戲市場中仍然占比非常高小,僅約4%。

從現有供給擴張的角度出發,短期來看市場仍然有限。但如果我們從大趨勢的角度出發來看,市場前景非常廣闊。

云游戲的目標是要取消對設備的依賴,不再需要主機硬件、或者足夠的本地存儲空間,那么云游戲必然會搶占主機游戲的市場,以及一部分手游端游市場。最有趣的問題在于,云游戲是否會像流媒體音樂取代CD一樣,基本取代主機游戲?如果未來如此,那么云游戲市場規模應該至少對標主機游戲,也就是500億美元以上的規模。

當然,很難預測這一過程需要耗費多久。其中的障礙,一方面是網絡基建限制,而另一方面更微妙的原因,則是云游戲在發展過程中會侵占部分已有游戲市場,因而受到現有玩家的阻礙。

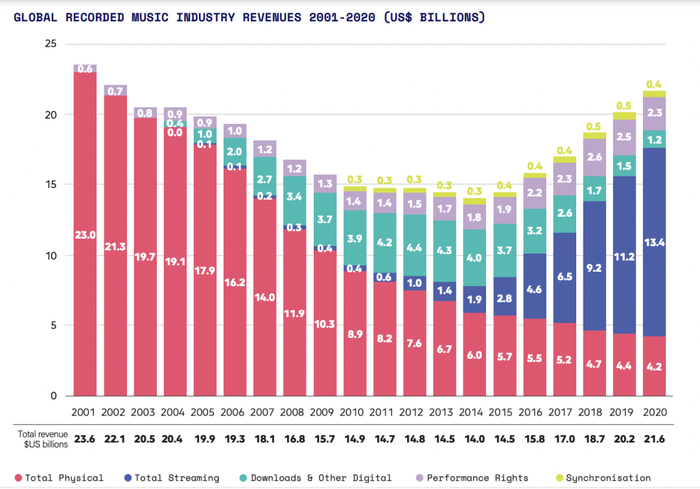

音樂流媒體的發展歷程,或許可以提示我們,云游戲將會給游戲市場帶來的變化。下圖展示了歷年音樂行業的全球營收變化:分版塊來看,實體發售的音樂產品營收逐年下降,與此同時數字音樂營收逐漸增長,且流媒體音樂成為最大的增長力;而從整體規模來看,一直到2014年,由于實體音樂產品的跌幅大于數字音樂的增幅,音樂行業在很長一段時間內處在收縮中,直到2015年才恢復增長。

這大概是因為:訂閱制使得深度用戶可以用低廉的價格享受豐富的資料庫,單價不低的CD失去了銷售基礎,人均消費減低造成行業數年的規模收縮;而流媒體不斷擴張轉化了更多的潛在用戶,原本不購買CD的人群也開始為音樂流媒體付費,帶來行業規模的回升。

云游戲和流媒體音樂似乎有著相似的邏輯:云游戲的普及,會使用戶從買斷制的游戲光盤轉向靈活的訂閱制。一個游戲光盤動輒幾十美元,而Xbox/Geforce Now云游戲的年費分別為180美元和75美元,訂閱服務讓硬核玩家節省了光盤費用,很可能會像音樂行業一樣造成短暫的規模收縮;但是更長遠來看,云游戲很可能會轉化原先非主機游戲玩家的休閑用戶,通過休閑用戶的訂閱費用來補貼硬核玩家,擴大整個盤子。

02 當前產業格局

云游戲產業鏈條較長,涉及最上游的服務器廠商到最下游的游戲開發及分發。其中,上游的服務器廠商和云廠商紛紛入局,優化適配云游戲場景;而中下游則涌現了多種業態和商業模式,本文將重點介紹這一部分。

云游戲產業鏈及海內外典型公司,游戲茶館制作

為了方便理解,筆者將中下游的合作業態大體分為兩種模式。

第一類是ToB到ToC各司其職,從開發平臺、游戲制作到分發渠道,通過上下游合作完成,國內有著名案例《云·原神》。

第二類是平臺直接ToC,平臺同時承擔了扶持CP并分成、吸引用戶流量以分發的角色。這一類型以國外的Xbox/GeForce Now的服務為典型,

2.1 國內典型生態:業態豐富、中下游分散

在第一類模式中,《云·原神》就是最為人稱道的典型案例。《云·原神》是由米哈游制作發行的游戲《原神》的云版本,由蔚領時代和元境共同提供技術服務支持。根據up主國產二次元手游觀察的統計,7~9月《云·原神》國服的單月營收保持在2,500~3,000萬人民幣左右[4]。

蔚領時代是成立于2019年的云游戲解決方案提供商,目前已累計融資數億元,包括天使輪和Pre-A輪中分別融資數千萬元、A輪獲得小米領投的1.5億、B輪獲得明勢資本領投的4億元、今年9月又公布了淡馬錫領投的4,000萬美元B+輪。元境是由阿里巴巴云游戲事業部創辦的品牌,于2020年成立,在硬件選型、機房落地等方面對內整合阿里基礎設施,對外輸出統一的云游戲技術方案,目前已服務客戶100+。

兩者都在為游戲CP提供PaaS服務,在這一點上定位相似,但是各自的資源優勢不盡相同。元境背靠阿里巴巴的云資源,在節點規模和更強的技術能力上有更強的資本,和阿里云、達摩院、淘寶/天貓等阿里內部部門都有技術合作。蔚領則同時在上游端硬件和下游端制作嘗試做延伸,在上游端和瓏微合資成立硅基大陸,輸出軟硬一體的整體解決方案,下游端則在獨立開發原生云游戲《春草傳》,并將主人公春草作為數字人出道。

來源:b站「電影級云原生游戲《春草傳》技術演示」

《原神》通過PaaS實現云化后,仍然需要多種渠道實現游戲分發,包括官網、應用商店、TapTap和b站游戲中心等。以《云·原神》的例子來看,國內業態分散在產業中游、下游的多個環節,不像國外那樣有內容集中的ToC平臺。

雖然在過去一段時間內,國內也曾有過多個ToC的「云游戲平臺」,但存在盜版內容,大多由于侵權問題而已關停或者下架多款游戲,目前仍在服務的包括騰訊投資的達龍云、中國移動旗下的咪咕快游等。

對于中西方業態的差異,元境CTO郭曠野認為:“國內內容與渠道的博弈在持續進行中,部分游戲廠商會傾向于自己開發和運營云游戲;國外主機游戲市場更龐大,主機游戲是大品宣的邏輯,成熟的游戲平臺已經有很好的玩家基礎。而云游戲ToB服務作為底層的通用能力,能夠很好地支撐上層豐富的業態,會持續發揮價值并長期存在。”

2.2 國外典型生態:集中的內容分發平臺

微軟的Xbox云游戲和英偉達的GeForce Now是目前國外規模最大的兩家云游戲平臺。Xbox云游戲背靠微軟的Azure云服務和自身豐富的主機游戲內容,而GeForce Now背后則是英偉達雄厚的顯卡能力,二者都有切入云游戲極佳的資源背景。其商業模式的相似點在于,都是通過吸引CP到平臺上開發云游戲,和CP分成,并通過以訂閱制為主的模式來向終端用戶收費。但是,在具體的收費模式、游玩體驗和內容供給上各有不同。

Xbox的云游戲服務,和Xbox自身的主機游戲有非常強的綁定關系,云游戲會員是捆綁在其主機游戲的訂閱服務XGPU(Xbox Game Pass Ultimate)中的,不存在單獨的云游戲會員版本。

XGPU是目前Xbox所有訂閱會員的集合,包括了主機端和PC端的XGP、Xbox Live Gold和EA會員,代表了微軟的打包售賣策略。從價格上來看,Xbox云游戲的年費~180美元,差不多是Geforce Now年費的2倍。在這一定位下,Xbox云游戲的用戶都是其主機用戶,更偏向于給主機用戶提供延伸服務,而非依靠云游戲去挖掘新市場。

XGPU有不同區域的版本,云游戲服務主要在歐美地區提供,亞洲僅日韓版本可以玩云游戲[6]。不同地區的XGPU也因此有差價,有云游戲版本的XGPU每月14.99美元;而較便宜的、不提供云游戲服務的地區(如港版)則為每月79港元,約合10美元。

XGP在不同地區提供的服務,來源:Xbox官網

由于是捆綁銷售,Xbox云游戲的用戶量也較難統計,僅有整體訂閱數據作為參考。官方披露Xbox Game Pass目前有2,500萬訂閱會員,近期媒體挖掘到主機游戲(不包含PC部分)21年訂閱費累計29億美元,但這是否統計了XGPU、云游戲用戶有多少,均不得而知[5]。

來源:TweakTown

在內容供給上,Xbox主機游戲共~2,500款,而云游戲共有~400款,基本都需要手柄。

Xbox云游戲的部分游戲

相比之下,GeForce Now本身沒有主機硬件業務,更偏純粹的云游戲服務。

GeForce Now和各地運營商合作,各地會員方案均不同。以臺灣為例,GeForce Now和臺灣大哥大合作,提供了非常豐富的訂閱方案,有按日、按月、按年等,其中月卡~70元人民幣,低于XGPU的~110元人民幣,而年卡約合550元人民幣,差不多是云游戲版XGPU年卡的一半左右。

GeForce Now的部分會員方案

在內容供給上,GeForce Now沒有Xbox那樣豐富的資源庫,更多依靠和其他PC游戲平臺的賬號互通來提供內容。GeFoce Now總共支持~1,000款云游戲,從總量來說勝過Xbox云游戲;但其中僅100+款為會員免費的云游戲,其余~900款游戲需要用戶去Steam等平臺自行購買。整體而言,GeForce Now的會員體系門檻更低,可以讓用戶以更低的價格享受基礎的內容庫。

GeForce Now CFO在今年8月公布,目前已有2,000萬以上的注冊用戶[7]。由于不清楚這里的「注冊用戶」付費率,較難估算營收。姑且假定每個用戶每年至少體驗一個月,支付~70元,那么年營收至少為14億元人民幣,~2億美元。

除上述兩家外,Google和Amazon也都進軍了云游戲領域,但是二者的內容供給都較少。Google的Stadia月費9.99美元,但總量僅有~200款云游戲,其中多數通過會員即可游玩,少數需要另外單獨購買,且Stadia近日宣布即將關停,結束了Google的云游戲平臺業務;Amazon的Luna有9.99美元和5.99美元兩種月費方案,分別對應100+款和50+款的內容供給,似乎一直沒有大力擴張。

整合內容平臺的模式在國外蓬勃發展,在國內也有嘗試者,騰訊Start就頗有些朝Xbox發展的意味。Start可從WeGame導入游戲內容,類似Xbox游戲將原有內容庫放到云端。Start除了手機和電腦外,也試圖借助電視渠道觸達用戶,和TCL、海信、長虹等多家電視制造商合作,可以在電視端啟動云游戲,通過手柄或手機觸屏玩游戲。目前Start年費251元,相比Xbox/Gefore Now便宜不少,但是內容供給也無法媲美,PC端有~70款游戲,電視版有~45款游戲,部分內容重合。

騰訊Start部分電視游戲

03 困難與挑戰

云游戲的概念已存在數年,但一直沒有大規模普及,其中最重要的原因之一,是由于基礎設施不完善,導致部署成本高,前期投入大且較難盈利。

這里的「基礎設施」包含兩部分,一是節點數量不足,二是機房帶寬貴。在節點方面,云游戲需要用戶設備和服務器距離較近,至少百公里內,而市面上的節點供給并不充沛,玩云游戲很多時候需要排隊等待。因此,云游戲解決方案商很可能需要自行部署節點,帶來極大的前期成本投入。在帶寬方面,機房帶寬仍然高企,大幅下降需要時間。

綜合多位從業者提供的數據,可以粗略估算一筆賬。云游戲的主要成本包括帶寬、機柜和硬件,雖然每部分成本都會上下波動,如各地運營商帶寬價格不同、硬件也會受到挖礦形勢變化的巨大影響,但整體來講可以簡單認為各占1/3左右。在帶寬層面,以四川為例,移動、聯通、電信每G每月價格分別為5,800/9,300/12,800元,由于云游戲要考慮到不同用戶的網絡、要求三網接入,取中間值9,300元;每G大約能容納100個并發用戶,假設100個并發對應MAU 1k~2k,那么每個用戶單月的帶寬成本約4.7~9.3元。再根據成本各占1/3來看,單個用戶每月成本約14.1~27.9元,這其中尚不包括平臺引入正版內容的成本、其他運維成本等等。假設按照騰訊年費251元、每月~20元的收費標準,盈利并不容易。

基礎設施不完善帶來的另一個問題,是對于玩家的地域和網絡仍有較高要求,特別是大型游戲。Xbox和GeForce Now都要求有5GHz的wifi,而且Xbox在亞洲只為日韓地區提供了服務,可見節點不充沛的影響。

除了基建的問題外,對于國內云游戲發展而言還存在一個特有的問題,即大型游戲的原有用戶基數和內容供給不足,云游戲整體需求低于海外。

國內多手游,對設備要求并不非常高,云游戲帶來的好處更多在于釋放手機存儲空間,如《云·原神》包體僅80多兆,遠遠低于原版3.8G的大小,但帶來的變革不像海外用戶可以放棄主機設備那樣巨大。

在商業模式上,國內也以游戲內購為主,用戶習慣了Free to Play,不像海外主機或PC端游戲多為買斷制,更適合轉化為訂閱制服務。

總結

本文從市場規模、產業格局和經營困難三個層面梳理了云游戲行業的現狀與前景。

我們對云游戲的整體認知是:受限于云算力基建的不完善,云游戲行業普遍面臨前期投入成本大且較難盈利的問題,限制了行業擴張;但是長期來講,云游戲會是游戲界的必然趨勢,最終會像音樂一樣完成流媒體革命。

在這一過程中,國內外發展出了不同的格局。國外有較大的主機用戶群體,習慣買斷制的游戲服務,可以順暢轉移到訂閱制的服務模式,也因此較早發展出了Xbox云游戲/GeForce Now這樣的游戲訂閱及分發平臺。國內用戶習慣Free to Play、游戲內購的商業模式,并不天然適合轉化為訂閱平臺,而國內此前一度流行的云游戲平臺大多存在內容侵權問題,尚未發展出海外同等體量的游戲分發平臺;但是在這一背景下,國內廠商嘗試獨立開發運營云游戲,分化出ToB的云游戲開發平臺,而這種多樣的業態也很可能會長期存在。