文|新立場NewPosition VV

編輯|李凡

2010年12月8日,幾天前還困于暴風雪中的紐約,開始逐漸放晴。

這一天,“大嘴”李國慶在紐交所敲鐘兩次——寓意“當當”,拉開當當網赴美上市的大門。截至收盤時,當當大漲86.94%,李國慶當天套現2080萬美元。但即便數據如此亮眼,當當仍不是站在當天舞臺最中央的角兒。

同日上午九點三十分,優酷總裁古永鏘按下按鈕,象征敲響紐交所當天的開市鐘,隨后優酷創下繼百度后最大單日交易量,市值直逼30億美元,成為全球首家獨立上市的視頻網站。而在優酷上市的8個月前,古永鏘的前部下,搜狐的前CFO 龔宇,在北京的角落里做起了“奇異”視頻,半年后,還沒造車的賈躍亭帶著他的樂視,在深圳證券交易所敲鐘,成為A股首家網絡視頻公司。

和志得意滿,幾乎從美國一路吃回來的古永鏘不同,土豆網創始人王薇則稍顯悲情。本來比優酷早6天提交上市招股書,卻因第二天老板娘的一紙離婚訴狀,導致38%的股份凍結,被迫擱淺上市計劃。一年后頂風IPO,流血上市的土豆,面對早已不可同日而語的優酷,發現這片江湖早已改換門庭。2012年,優酷收購土豆,王薇出局。

也是從這場并購開始,為了對抗龍頭的優酷,各家平臺“合縱”而起,為了打壓崛起的愛奇藝,優酷又選擇“連橫”合作,“合縱連橫”之間, 正式拉開了中國長視頻網站的廝殺的“戰國”時代:2013年10月,PPTV賣身蘇寧;2014年6月,愛奇藝兼并PPS;搜狐視頻起了個大早,趕了個晚集,逐漸消寂;樂視崛起之后,又隨著賈躍亭一地雞毛,敗走麥城。

古永鏘猜到了開始,卻沒猜到結局:2016年,連年虧損的優酷被私有化,成為阿里子公司,優酷退市,古永鏘轉身離去。兩年后,愛奇藝赴美上市,重走優酷當年走過的路,這一刻,龔宇等了八年。

作為領域內唯二勝者,愛奇藝和騰訊視頻,剛把傳統電視媒體打成弱勢一方,本以為打掃了戰場,結果還沒轉過身來喘口氣,就被短視頻迎頭痛擊,隨著抖快的崛起,行業規則又被徹底改寫,作為PC時期的寵兒,長視頻在移動時代開始水土不服,依然無法終結這場無限游戲,逐漸淪為時代的棄子。

01、退潮排頭兵

當時代拋棄你時,連一聲再見都不會說。

前兩天,騰訊索賠抖音3200萬天價侵權費一案,鬧得沸沸揚揚,長短視頻之爭的戰火大有星火燎原之勢。

據《中國互聯網絡發展狀況統計報告》顯示,截至2021年12月,我國網絡視聽用戶規模為9.75億,而其中短視頻用戶為9.34億,短視頻滲透率高達95.79%,很明顯原有的注意力經濟正在被重構,和之前視頻“戰國”混戰不同,這次長視頻面臨的挑戰前所未有。

科技水平的進步,帶來了更高的信息交互效率,用戶對單位時間內信息內容的要求也水漲船高。另一方面,碎片化的時間,產生了碎片化的娛樂和社交需求,用戶需求的改變,必然影響行業環境,隨之帶來商業模式的迭代。短視頻顯然是基于上述需求應運而生。

雖然勢如水火,但究其本質,二者商業模式并不相同,長視頻做的是“內容”生意,短視頻則為 “流量”生意。

而反觀長視頻現如今的商業模式,卻還是PC時代的一套打法,依靠廣告植入、會員訂閱的傳統方式變現。仍然奉行廣告收費→時間付費→內容付費的變現邏輯,但國內普遍缺乏內容付費的意識,加之盜版橫行,內容付費是從當年電視時代起就一直未能形成的理想模式。

經濟學中有一句話:資源永遠是稀缺的。當下時代不缺內容,但好的優質內容一定是稀缺資源。而作為一個內容平臺,長視頻的核心競爭力——內容,卻依舊未形成優質內容規模化,來進一步撬動增長與盈利的飛輪。相反,屢屢走向流量打法的長視頻平臺,充斥著大量粗制濫造的內容節目,降低用戶付費粘性,更遑論形成平臺調性、優質內容規模優勢了。

在互聯網浪潮的消退中,屹立不倒的是廣告、電商、游戲三種盈利途徑,被淘汰的只是依賴落后模式來實現盈利途徑的平臺,優愛騰們可能會是第一批。首先看長視頻所倚重的財政支柱——廣告,因為其內容形態的原因,不論是廣告的頻次,還是基于算法的精確分發推薦,和短視頻都不可相提并論。

另一方面,長視頻本身很難承載社交行為,雖然各大平臺都推出了彈幕的功能,但類似B站自帶的強大社區文化屬性,優愛騰顯然是不具備的。而缺乏社交社區基因,也導致在當下用戶流量最容易商業變現的三駕馬車:電商、游戲、廣告中,電商和游戲在長視頻領域很難獲得合適的商業土壤。

比如提起內容電商,往往都是抖快、小紅書、微博等短視頻或者社區內容平臺,長視頻無論是在入局的時間還是體量上,都慢人一步。當抖快的直播帶貨已經深入傳統電商腹地時,長視頻還踱步于售賣內容IP的周邊衍生品,抑或是仍在嘗試中的綜藝帶貨,比如B站的會員購,愛奇藝站內售賣影視周邊的“愛奇藝商城”,湖南衛視綜藝《出手吧,兄弟》《100道光芒》等。

把目光放在海外,即便全球流媒體巨頭Netflix,在去年6月,嘗試推出線上電商平臺Netflix.shop時,也是從銷售IP周邊產品入手,顯然長視頻做電商的轉化效率實在令人不敢恭維。

而在游戲方面,一是需要大量的資金投入,這對于連年虧損的長視頻來說,意味著不小的財政壓力,能不能做出好游戲尚值得商榷。再者,即便做出了游戲,缺乏社交屬性和流量,游戲如何破圈又是另一個問題,最后還是要落到游戲買量的困境中。

互聯網的本質是鏈接,而計算機的本質是效率。互聯網行業的紅利消退是事實,但言其消亡還為之尚早,一個行業內產業賽道的消亡總有先后順序,最先被淘汰的一定是最不適應行業變化的產業,這也印證了達爾文進化論的觀點:物競天擇,適者生存。

長視頻平臺做電商沒轉化,做游戲沒場景,做廣告沒頻次,做內容沒優勢,如果說互聯網浪潮正在消退,那么長視頻一定就是排頭兵。就如同當年的電視欄目一樣,逆時代潮流而上的,終會來到消亡的邊緣。這是時代的選擇,不會以人的意志為轉移,如今的長視頻顯然已經在這樣的道路上漸行漸遠。

02、上下兩難“優愛騰”

向上是連年虧損燒錢,坐吃山空,背后的BAT叫苦不迭,萌生退意;向下則是流量明星當道,內容劇情粗劣,平臺觀眾由愛生恨,罵聲連連;優愛騰們正夾在其間上下兩難。

商業是場長跑,優酷最先起跑,也最先掉隊。從市場份額來看,2012年,優酷土豆合并之時,二者分別占據25%、24%的市場份額;到2016年,阿里收購優酷土豆時,優酷土豆仍以47%的滲透率占據行業第二的位置。

而據《2021中國網絡視聽發展研究報告》顯示,截至2021年12月,愛奇藝、騰訊、芒果TV、B站和優酷月活數分別為5.0億、4.9億、1.9億、1.8億和1.7億,在長視頻平臺中,優酷排名滑至第五,市占率僅為20%,上演了行業第1+2=第5的奇跡。

從付費用戶規模來看,截至2021年底,騰訊的付費用戶為1.24億,愛奇藝為9700萬,而優酷自2017年后,便選擇不再定期公布具體數據。從產品內容來看,2021年全網播放TOP20連續劇中,愛奇藝有12部,獨播6部;騰訊視頻有14部,獨播8部;而優酷僅5部,且均為拼播。

虧損的優酷不受待見,但不見得盈利的愛奇藝就沒有憂慮,截至2022年Q2,愛奇藝已經連續兩個季度實現運營盈利:Q1為1.691億元,Q2為7830萬元。

據財報顯示,愛奇藝營業成本連續3個季度負增長;Q2內容成本更是只有39億元,同比減少24%。另一方面,愛奇藝又舍棄掉了游戲、小說、短視頻等非核心部門中的邊緣業務,又加上多次裁員,壓縮成本才實現的微盈。

三大收入來源(廣告、會員、內容分發)中只有會員服務一項呈正向增長,然而這并不是由于付費用戶增加所致,恰恰相反,愛奇藝2022年Q2的日均訂閱會員環比減少310萬,會員總數自2021年Q4之后,再次落到1億以下,僅為9830萬。

愛奇藝是通過會員漲價的方式,拉高ARPU,實際上,平臺的收費標準已經不低,因為貴不貴是相對概念,需要看參照系的選取。

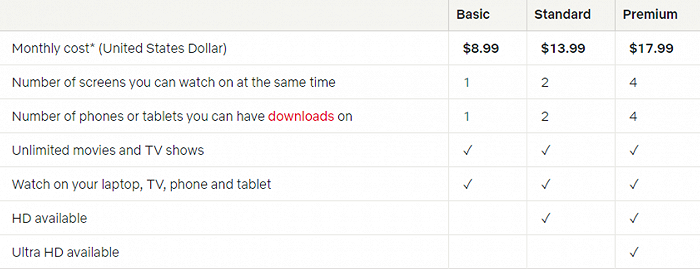

以Netflix為例,Netflix會員價格8.99~17.99美元/月,按照美國2021年人均可支配收入3200美元算占比不過0.55%,愛奇藝的會員價格為15~30元/月,按照中國2021年年人均可支配收入2930元計算,占比約為1.3%,幾乎為Netflix的2.5倍。

所以在用戶增長天花板已現的情況下,僅靠會員漲價無異于飲鴆止渴,且不可持續。“開源節流”,愛奇藝事實上更多只是做到了“節流”。投資人用腳投票,自5月公布首次盈利的財報以來,截至目前愛奇藝股價已下跌了47.9%。

2022年6月時,又有傳言,百度計劃出售持有的53%愛奇藝股份,估值470億元,雖然愛奇藝方面第一時間出面辟謠,但在連續虧損12年后,首一盈利就傳出這樣的流言,很難不懷疑百度是否正在待價而沽。

先是燒錢換增長,市場一片看衰,好不容易降本增效實現盈利,又要做增長、盈利“二選一” 的抉擇,還面臨隨時被賣身的壓力,盈利后的愛奇藝更焦慮了。

目前來看,在優愛騰三家中騰訊視頻的境遇倒沒有那么窘迫,長視頻雖然一直在虧損,而且不像社交、游戲,是騰訊的基本盤,但騰訊要構建一整套“IP(小說)—內容(劇集動漫游戲)—傳播(宣布發討論二創)”的生態體系,作為生態體系中“內容”的重要載體,騰訊視頻一時半會還不會被放棄。

但公司愿意接納,不代表用戶就會買賬,2022年Q2騰訊視頻付費會員數1.22億,同比下降2.4%,環比下降1.6%,這已經是騰訊視頻連續兩個季度付費會員數同比下滑,而愛奇藝付費會員總數也一直在1億左右徘徊不前。

還是上文的觀點:沒有人會拒絕真正的優質內容。顯然國內長視頻平臺的既有內容已經開始逐漸撐不起用戶對優質內容的需求。在新周刊《國產劇放棄男觀眾,是嫌他們窮嗎?》一文中,有這樣一個很有趣的論點:國產劇正在毅然地把男性觀眾關在門外。

從《權力的游戲》《絕命毒師》《紙牌屋》等美劇在國內有這么多的擁躉來看 ,不難看出:男性用戶不愛看劇根本是一種偏見。然而國產視頻平臺的首頁推薦,往往是同質化非常嚴重的古裝CP,或者是流量明星霸屏的注水劇集,《大明王朝1566》《走向共和》等深度作品幾乎消亡。

視頻平臺刻意迎合流量明星的做法,造成的結果就是:同樣有著不俗消費能力的男性用戶群體正在逐漸被勸退,而女性用戶由于長期審美疲勞,也會逐漸降低付費的欲望。

當2017年阿里大文娛總裁公然說出:“我們大數據分析過,觀眾根本不關心什么劇情,什么特效,大家就是喜歡看流量明星!”,如今長視頻平臺正在逐漸被消費者群體所拋棄時,這樣的職業經理人難辭其咎。

03、毀于職業經理人

“中國不缺有錢人,而缺職業經理人。我就是一個職業經理人,這就是我的自信”。在被踢出萬科之前,這句話一直是王石奉行的信條。

企業在發展到一定程度的時候,引入職業經理人無疑是一個明智的選擇。但是管理團隊、企業文化的形成,必須要建立在股東與職業經理人之間相互信任的基礎之上,這決定著公司治理的成敗,也決定了企業發展的規模和速度。

筆者曾和萬科管理人員就職業經理人有過探討,在他看來萬科的職業經理人制度的優劣十分明顯:“好處就是辦事效率特別高,基本不存在推諉扯皮的現象,因為萬科不允許兄弟、夫妻同時就職,職業經理人制度可以省去很多原本家族企業的人情世故,但壞處就是有時候決策過于短視,長期主義的決策很少”。

職業經理人需要向董事會負責,才能確保自己來年的工作無虞,所以往往只會站在自己的利益角度思考問題,哪管身后洪水滔天,這一點在長視頻網站的身上似乎也多有印證。

土豆創始人王薇有一句著名讖語:“UGC都是工業廢水”。然而彼之砒霜,吾之蜜糖,合并土豆后換了人管的優酷卻一直將重點放在UGC上,當時行業風向已經悄然轉為了會員付費與PGC雙軌并行的模式。后來當優酷再回頭轉向平臺自制內容時,發現早已掉隊許久, 2014年,優酷無奈尋找盟友,除了阿里,騰訊也拋出過橄欖枝。

另一件事,外界一直流傳的說法是:其實馬化騰是同意售騰訊視頻的,并且希望采用和入股京東、搜狗類似的模式入股優酷土豆,將騰訊視頻交由優酷打理,以保證不失掉視頻業務。

據《雷鋒網》的報道,時任騰訊視頻CEO的孫忠懷,因為擔心賣身優酷后,一號位屬于古永鏘,所以聯合劉勝義、王娟等幾個高管,連夜飛赴香港,立下軍令狀,要把騰訊視頻帶到行業第二的位置上,才有此后優酷賣身阿里的故事。后來前56網總裁李浩曾不無遺憾的分析說,如果當時騰訊與優酷結盟,中國長視頻之戰的終局或早已結束。

而賣身阿里后優酷日子也不好過,自俞永福接替古永鏘,成為阿里大文娛板塊的總裁,優酷四年三度換帥,分別經歷了融合的俞永福,激進的楊偉東、求穩的樊路遠三個階段。

其中作為淘票票的創始人,樊路遠是產品出身,2019年,剛一上任,優酷就推翻了之前楊偉東大開大合的方針,提出“三要三不要”內容策略,即“不要鋪張要效率,不要偶像要演員,不要流量要價值”。三任掌門,三種風格,優酷也在這種變化中逐年下滑,不復當年的榮光。

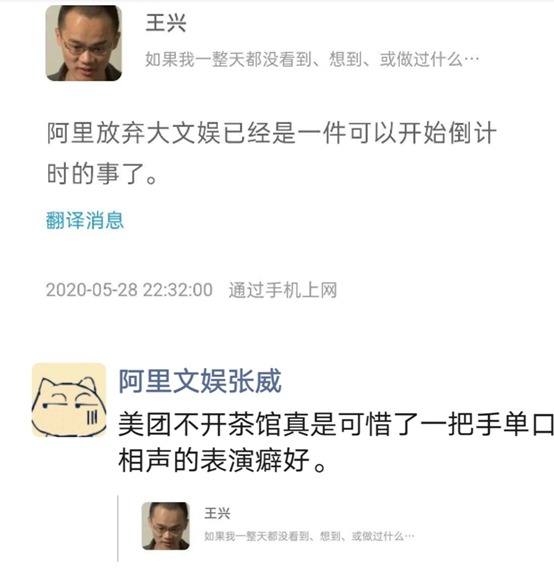

2020年5月28日,王興曾在飯否上炮轟:“阿里放棄大文娛已經是一件可以開始倒計時的事了。”雖然當時阿里文娛很快以“美團不開茶館真是可惜了一把手單口相聲的表演癖好。”回懟過去。但從近來阿里文娛的表現來看,說不定日后王興的話真的會一語成讖,雖然馬云曾多次強調要給阿里文娛11年的時間,但如果從2013年算起,如今已過9年,對于樊路遠和阿里大文娛而言,留給他們的時間或許已經不多了。

而龔宇雖也淪為了職業經理人,但畢竟是愛奇藝的創始人,對于產品還有著一份特殊的情愫。2016年因為愛奇藝私有化的事,為了團隊也曾多次約見百度老板娘馬東敏,在北京街頭反復奔波。2020年,也曾和騰訊重啟談判,雖然結果仍然不了了之。值得一提的是,對于這次合并失敗,外界傳言和上次優酷一樣,同樣因為孫忠懷的強烈反對最后無奈作罷。

再好比B站的陳睿,即便到現在仍然不愿掏出貼片廣告的殺手锏,要是換成職業經理人,B站或許早已變味,而中國的長視頻行業也本有機會終結這混亂的局面,但終究還是毀于了這幾個職業經理人之手。

04、寫在最后

長視頻就像是一個垂垂老矣的過客,看著同時代的社交、電商、游戲依舊熠熠生輝,又羨慕直播、短視頻等“后浪”后來居上,如魚得水,獨自留在時代的角落里黯然神傷。

他們中有的跌下王座,不復輝煌;有的雖身居高位,卻又有新的惆悵;有的在一片喝彩中,迷失了方向,有的為固守一點格調,苦苦守望。

算上用戶們對短視頻的轉移,和長視頻業務對BAT們愈加雞肋的定位,以及職業經理人們的不作為,優愛騰們已經陷入了“沒人疼”的境地,最終或許真會淪為互聯網浪潮消退的第一批注腳。

黃昏見證虔誠的信徒,或許現在的長視頻都已經跟不上時代步伐,但不管優愛騰們下場如何,優質的內容都永遠值得我們靜下心來細細品嘗。

來源:新立場NewPosition

原標題:優愛騰,沒人疼