記者|張喬遇

正在闖關科創板的上海榮盛生物藥業股份有限公司(簡稱:榮盛生物)將于11月7日下午14時上會接受審核,能否上市成功只差臨門一腳。

招股書顯示,榮盛生物是從事疫苗及體外診斷試劑的研發、生產和銷售的高新技術企業,產品主要用于傳染病的預防和診斷。公司收入主要來源于疫苗業務收入和體外診斷試劑業務收入。

上會前,公司共經歷兩輪問詢,需要指出的是,公司的技術來源、核心技術先進性連遭兩輪問詢;除此之外,公司較高的銷售費用率同樣受到質疑。

在研疫苗全是仿制型

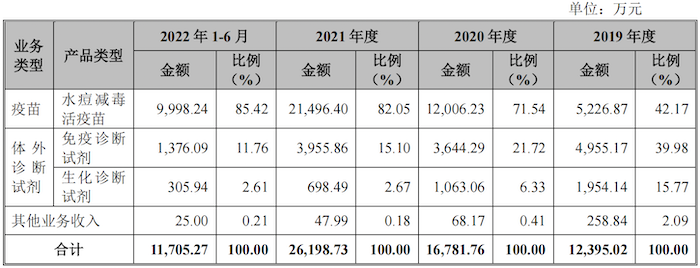

疫苗業務收入系榮盛生物的主要收入來源,報告期(2019年至2022年)分別為5226.87萬元、1.20億元、2.15億元和9998.24萬元,占營收的比重分別為42.17%、71.54%、82.05%和85.42%。

需要指出的是,公司最早成立于1994年,成立之初主營體外診斷試劑,2002年開始開展疫苗研發工作,至今榮盛生物已在疫苗研發領域耕耘了20年。但截至發行前,公司卻僅有1款于2016年10月獲批上市的疫苗產品,為水痘減毒活疫苗。

據悉,水痘疫苗的接種人群主要為學齡前兒童及學生,2018年以來中國新生人口數量逐年回落,由2018年1523萬人降至2021年1062萬人。

另一方面,榮盛生物自身的市場占有率也不具優勢。根據中泰證券數據,截至2021年我國水痘疫苗市場市占率最高的為百克生物(市占率31.1%),其次系上海所(市占率28.9%),而公司的市占率僅有6.7%。

截至招股書簽署日,境內水痘疫苗還有5家企業獲批簽發上市,市場競爭較大。其中百克生物和長春祈健產品適用1歲以上所有人群;榮盛生物、上海所和科興生物正開展13歲及以上人群III期臨床試驗。另有2家企業已完成III期臨床試驗,其中民海生物已完成III期臨床試驗并獲受理生產注冊申請(適用年齡:1-50歲),萬泰生物已完成III期臨床試驗(適用年齡:1-55歲)。

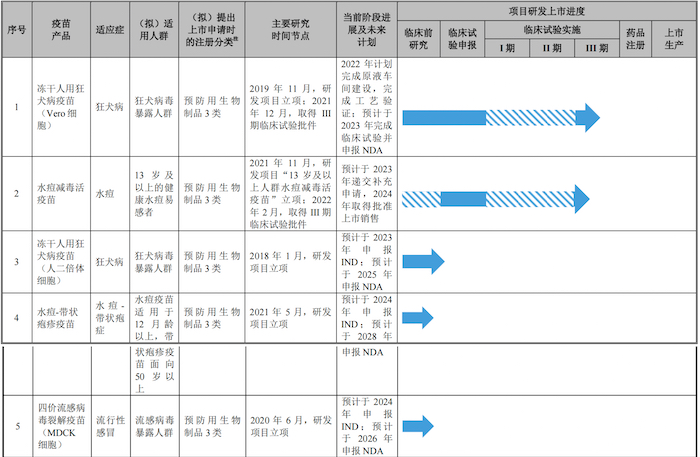

目前,公司布局的疫苗在研管線共5個,其中2個在研管線處于III期臨床階段,其余3個還處于臨床前研發階段。

界面新聞記者注意到,榮盛生物的5個在研管線擬提出上市申請時的注冊分類均系預防用生物制品3類。未上市產品系根據國家藥監局《生物制品注冊分類及申報資料要求》,預防用生物制品1類指創新型疫苗;預防用生物制品2類指改良型疫苗;預防用生物制品3類則是指境內或境外已上市的仿制型疫苗。

此外,本輪上市,榮盛生物擬募集資金12.5億元,其中1.40億元和2.20億元將分別用于Vero細胞人用狂犬病疫苗、MRC-5細胞人用狂犬病疫苗研發及產業化項目,合計3.60億元,占募集資金總額的28.80%。

據披露,項目投產后將形成凍干人用狂犬病疫苗(Vero細胞)產能2700萬支、凍干人用狂犬病疫苗(人二倍體細胞)產能900萬支。

但需要指出的是,2020年中國人用狂犬病疫苗批簽發量為7852萬支,其中Vero細胞狂犬病疫苗約為6957萬支、人二倍體細胞狂犬病疫苗369萬支。據此,榮盛生物募資擴產還存在產能回報較低的風險。

銷售費用高企

2019年至2022年1-6月,榮盛生物的營業收入分別為1.24億元、1.68億元、2.62億元和1.17億元;扣非后歸屬于普通股股東的凈利潤分別為-2532.78萬元、-3500.75萬元、1777.54萬元和349.34萬元。

除疫苗產品外,報告期,榮盛生物體外診斷試劑實現營收分別為6909.31萬元、4707.35萬元、4654.34萬元和1682.03萬元,占比分別為55.75%、28.05%、17.77%和14.37%,均在逐漸下滑。

公司的最主要的體外診斷試劑產品系梅毒甲苯胺紅不加熱血清試驗診斷試劑和丙型肝炎病毒核心抗原檢測試劑(酶聯免疫法)。2021年上述兩項產品合計實現收入2357.35萬元,占公司當年體外診斷試劑收入的50.65%。

可以看到,過去兩年公司收入增長主要靠水痘疫苗,榮盛生物2019年至2021年三年的收入復合增長率達到45.38%,也在過去一年實現扭虧為盈。公司市場份額有所提升,市占率從2019年的2019年的1.9%增長至2021年的6.7%。

但值得注意的是,榮盛生物的銷售費用也非常之高。報告期各期,榮盛生物銷售費用分別為4289.40萬元、5473.78萬元、8456.58萬元和3958.08萬元,占營業收入的比例分別高達34.61%、32.62%、32.28%和33.81%。

其中,疫苗推廣服務費金額及占比較高,報告期各期分別為1886.92萬元、4320.23萬元、7361.50萬元和3456.81萬元,占當期銷售費用的比例分別為43.99%、78.93%、87.05%和87.34%。

高額的推廣服務費也受到了監管的問詢。根據榮盛生物二輪問詢函的回復內容,界面新聞記者注意到,沃潤(深圳)生物科技有限公司(下稱:沃潤生物)常位居榮盛生物向推廣服務商的首位,2019年、2020年,公司對沃潤生物的推廣服務費分別為172.80萬元、428.64萬元,2021年,公司對沃潤生物的推廣服務費高漲至1242.92萬元。

該部分支出在哪?

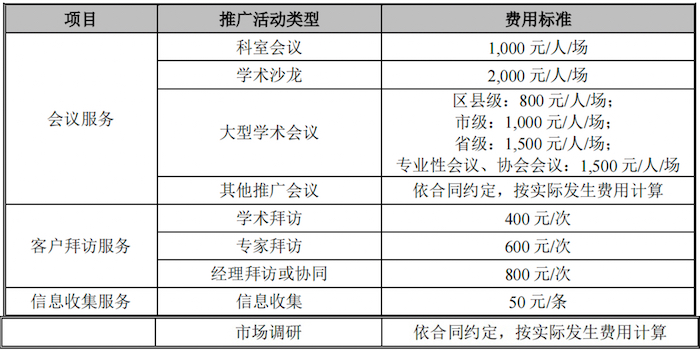

問詢函的回復顯示,榮盛生物制定了推廣服務費的支付標準,保護會議服務、客戶拜訪服務、信息搜集服務三大類。其中,科室會議的費用標準為1000元/人/場;學術沙龍的費用標準則更高,為2000元/人/場。

如此高的銷售費用支出和學術推廣費用支出不禁讓人疑惑,闖關科創板的榮盛生物產品技術先進性夠硬嗎?

在研管線被中止

還需指出的是,榮盛生物16價肺炎球菌多糖結合疫苗研發工作目前處于中止狀態,存在研發進展不及預期、調整或終止的風險。

界面新聞記者了解到,公司16價肺炎球菌多糖結合疫苗系合作研發,由榮盛生物與廣州精達及HU YONG(胡勇)簽訂《―多價肺炎球菌結合疫苗‖獨家合作協議》開展。

據招股書披露,協議約定的為成熟的多價肺炎球菌結合疫苗制備技術。而根據榮盛生物的說法,終止的原因系因廣州精達及HU YONG(胡勇)向公司提供的技術文件與合同約定的技術工藝、操作均不一致,交付成果無法通過檢測,該合作協議實際無法履約。

據悉,榮盛生物已就該事項提起仲裁。受此影響,公司16價肺炎球菌多糖結合疫苗研發項目目前處于中止狀態。

但廣州精達也隨后提出反請求,并向法院申請對發行人進行財產保全,上海市閔行區人民法院作出仲裁中財產保全裁定并查封、凍結了榮盛生物賬戶中500萬元現金,保全期限為2021年3月31日至2023年3月21日。截至招股書簽署日,該仲裁事項尚待上海仲裁委員會裁決。

公司表示:該仲裁事項不涉及榮盛生物核心技術,如果裁決駁回公司的仲裁請求,則可能對公司的財務狀況等產生一定的不利影響。