實習記者 | 王詩涵

因氣候溫和疊加儲氣水平高位,近日歐洲天然氣價格出現下降,也緩解了今冬供氣擔憂,但歐洲仍未到放松警惕的時刻。

當地時間11月3日,國際能源署(IEA)發布《2023-2024年歐洲的天然氣平衡》報告稱,歐洲國家必須立即采取行動,以避免2023年冬季天然氣短缺加劇。

今年,歐洲能源市場面臨重壓,不僅遭遇俄羅斯天然氣斷供,歐洲各地的核電和水電出力也均處歷史低位。

IEA數據顯示,今年1-10月,俄羅斯向歐盟的管道天然氣輸送量同比減少一半,絕對值下降600億立方米,相當于全球液化天然氣(LNG)貿易的10%以上;預計全年輸送量同比減少55%以上,絕對值下降800億立方米。

與此同時,也有一些利好因素在緩解歐洲天然氣危局。由于1-10月荷蘭TTF天然氣期貨價格暴漲等因素,吸引約500億立方米的LNG流入歐盟和英國,同比增長約65%。因住宅、商業和工業部門消費量下滑,歐盟和英國的天然氣需求同比下降10%。

1-10月,歐洲來自非俄羅斯管道的天然氣供應大幅增加,挪威管道交付量和阿塞拜疆管道流量分別同比增長5%、50%;中國LNG進口量同期下滑,也使流向歐洲市場的LNG流量增加。

IEA數據顯示,歐洲今冬的天然氣危機已得到一定緩沖。今年歐洲天然氣的庫存注入量比五年平均水平高出22%。11月初,歐盟天然氣存儲庫已滿95%,遠超出此前歐盟設定的80%目標。

10月異常溫和的氣候,則使歐洲天然氣需求同比下降30%以上,有效推遲了歐洲市場供暖季的到來。歐洲天然氣價格也隨之下行。10月底,歐洲天然氣交易中心荷蘭產權轉移設施(TTF)現貨交易價格一度跌至負值。

但IEA報告同時強調,這絕不意味著未來形勢非常樂觀。歐洲的天然氣平衡,將在2023年面臨更嚴峻的考驗。

“我們正在為歐洲政府和歐盟委員會敲響警鐘。”IEA負責人Fatih Birol表示。

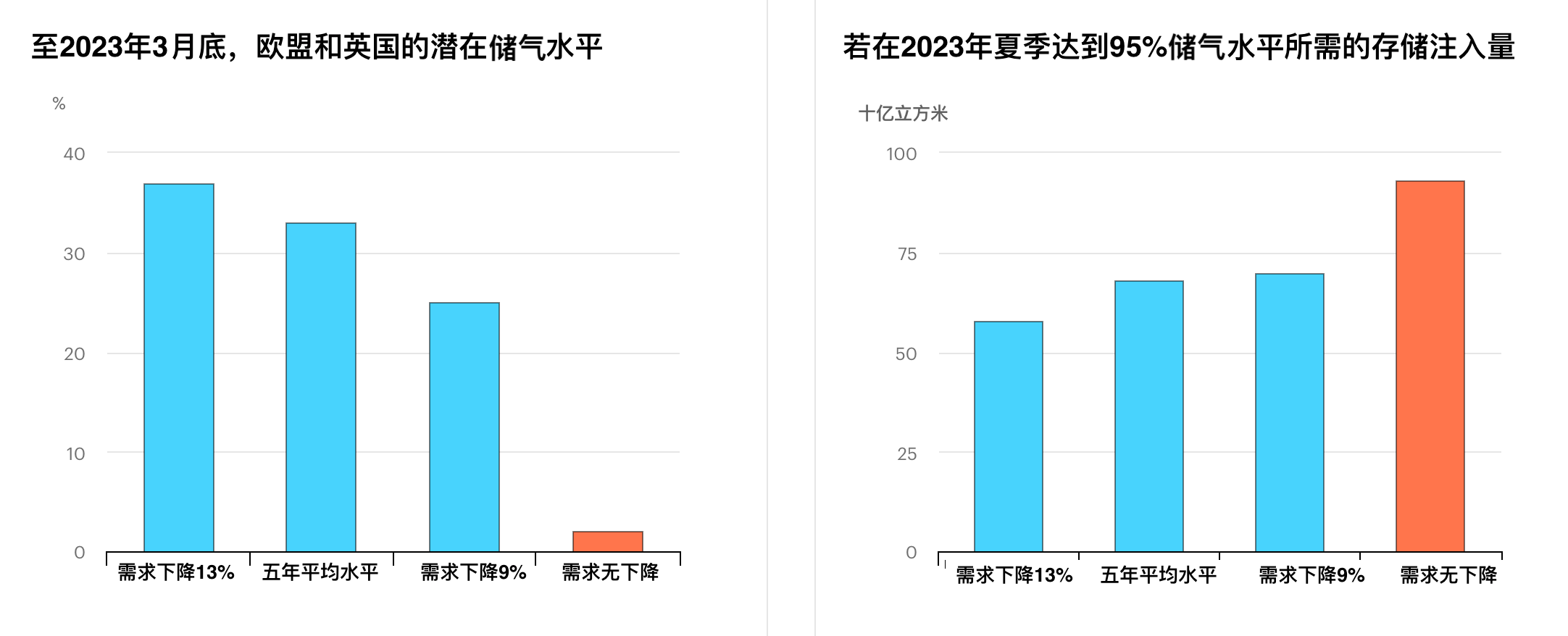

雖然目前歐盟的總天然氣庫存比五年平均水平高出5%,即約高出50億立方米,但若以寒潮期間的天然氣需求計算,50億立方米只夠歐盟使用兩天。

根據今冬需求程度的不同,IEA預計,今年供暖季末的歐洲儲氣水平將降至5%-35%之間。若要在明年夏季保持95%的儲氣水平,還需注入天然氣600億-900億立方米。

2023年,歐洲還需面臨更多挑戰。

一方面,俄羅斯對歐洲的天然氣輸送量將更低。IEA預計,若保持當前水平,明年俄羅斯的天然氣管道輸送量將在250億立方米左右,可能進一步下降或完全停止。非俄羅斯管道供應商的上行潛力卻是有限的。

另一方面,預計明年全球LNG供應量僅能增加200億立方米,遠不夠填補俄羅斯斷供的缺口。同時,隨著經濟恢復增長,中國明年的LNG進口量或反彈至2021年水平,歐洲與亞洲爭氣加劇。同時,由于烏克蘭今冬儲氣量低于歷史同期水平,明年或增加對歐盟的天然氣進口。

IEA稱,上述原因或導致歐洲在明年夏季面臨300億立方米的天然氣缺口。“這一差距可能導致明年冬天前,歐洲天然氣存儲水平只有65%,而不是目標的95%。”Fatih Birol對路透社說。

對此,IEA迫切呼吁歐洲政府采取措施。包括加快對提高能源效率措施的投資,加快部署可再生能源,加速安裝熱泵,確定工業和電力部門的燃料轉換選擇等,并進一步推動結構改革和減少天然氣消費。