文|云酒頭條大數據組

編者按:十年,中國是在不斷刷新紀錄和創造歷史中前進的。

中國經濟總量從2012年的53.9萬億元,提升至2021年的114.4萬億元;全球經濟比重由11.4%上升到了18%以上;人均國內生產總值從6300美元(約合人民幣45356.3元),提升至超1.2萬美元(約合人民幣8.1萬元);全社會研發投入占國內生產總值的比重由1.91%提高到2.44%;全球創新指數排名由第34位升至第11位……

而作為食品行業中的一大重要分支,占據著重要地位的酒類產業,也在這十年間與國民經濟一同騰飛。

為了更直觀地剖析中國酒業的這十年,云酒大數據中心(微信號:云酒頭條)對相關數據進行了盤點。

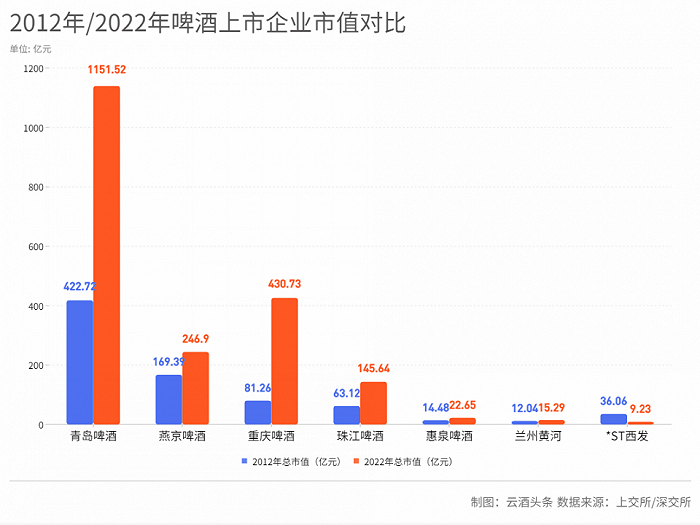

白酒十年市值風云

2002年,中國啤酒業以2400萬千升的產量超過美國,成為全球第一。

10年后,中國啤酒產量依然保持著較高增速,直至2013年達到峰值,年產量接近5000萬千升,人均達34升,高出29升的全球平均水平。

這是中國啤酒業在產量方面奪得的第一次全面勝利。

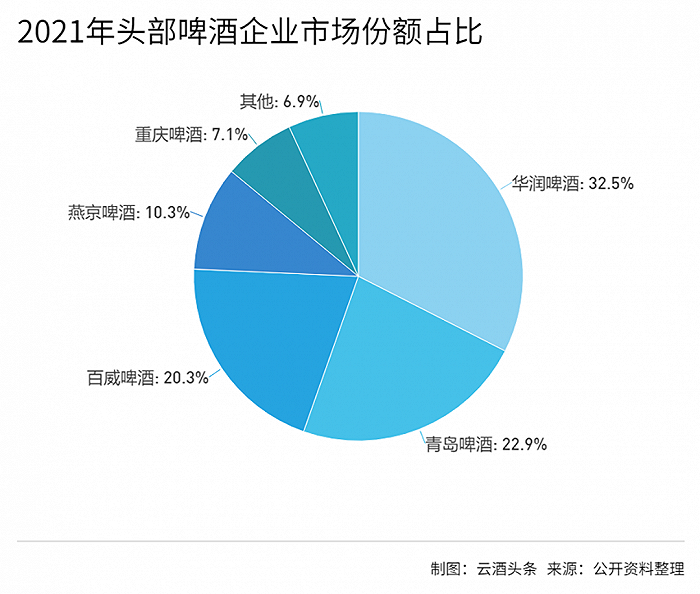

如今又是10年過去,國內啤酒行業分化加劇,百威亞太、華潤啤酒、青島啤酒、重慶啤酒、燕京啤酒形成“五強爭霸”的局面,產能逐漸向頭部企業集中。與此同時,消費觀念發生轉變,“z”世代、“她”經濟崛起,啤酒廠商多線布局精釀啤酒賽道。

在成本上升、疫情沖擊等多項因素的影響下,啤酒巨頭們紛紛達成共識——通過產品升級和提高價格逐漸提升利潤率。

多家證券機構表示,價格提升、效率改善、利潤增長將是行業的長期趨勢。

在此情況下,朝著高端化加速邁進的中國啤酒業也許即將迎來第二次全面勝利——結構性升級。

從增量到提質

據國家統計局數據顯示,2013-2020年,我國啤酒產量呈下降趨勢。2020年,我國啤酒產量達3411.1萬千升,同比下降7%;2021年我國啤酒產量達3562.4萬千升;相較于2012年的4901.80萬千升仍有較大差距。

在全國啤酒產量幾乎連年遞減的情況之下,一場白熱化的產能爭奪之戰卻在啤酒巨頭中上演。

9月5日,百威雪津啤酒有限公司糖化生產線及配套工程正在擴產進行中,確保10月底投產。項目總投資1.6億元,投產后,百威雪津年產能將從現有的175萬千升提升至200萬千升。

9月27日,華潤雪花啤酒在濟南章丘舉行新建項目開工活動。濟南新建工廠總體規劃年產能100萬千升,預計2024年投產。建成后,將成為雪花啤酒第6個百萬千升生產基地,可生產20余種產品。

9月28日,燕京啤酒總部精釀中心日前竣工投產。該精釀中心一期產能約5000千升,占地約4000平米,未來可年產2萬噸精釀啤酒。

與此同時,啤酒企業也在陸續關閉工廠。

2016-2021年,華潤啤酒至少關停工廠26家;2016年-2017年,百威亞太關停工廠8家;2016年-2018年,嘉士伯平均每年關閉工廠1家……

關廠與擴產幾乎是同時進行,這看似矛盾的行為,背后透露出啤酒行業正在實現從增產到提效的轉變。

通過對比華潤啤酒連年來的酒廠數量和產能等方面的數據,可以更加明顯地看出這個轉變。

在2009年與2020年,華潤啤酒的酒廠數量皆為70家,但2009年的產能僅為1400萬千升,2020年產能卻達到了1875萬千升。

同時,公司平均每家酒廠的銷量已由2017年的12.5萬千升提升至2021年的16.4萬千升。公司平均每位員工銷量貢獻由2017年的215千升提升至2021的425千升。

關廠已是企業降低經營成本、提高生產效率的關鍵舉措。

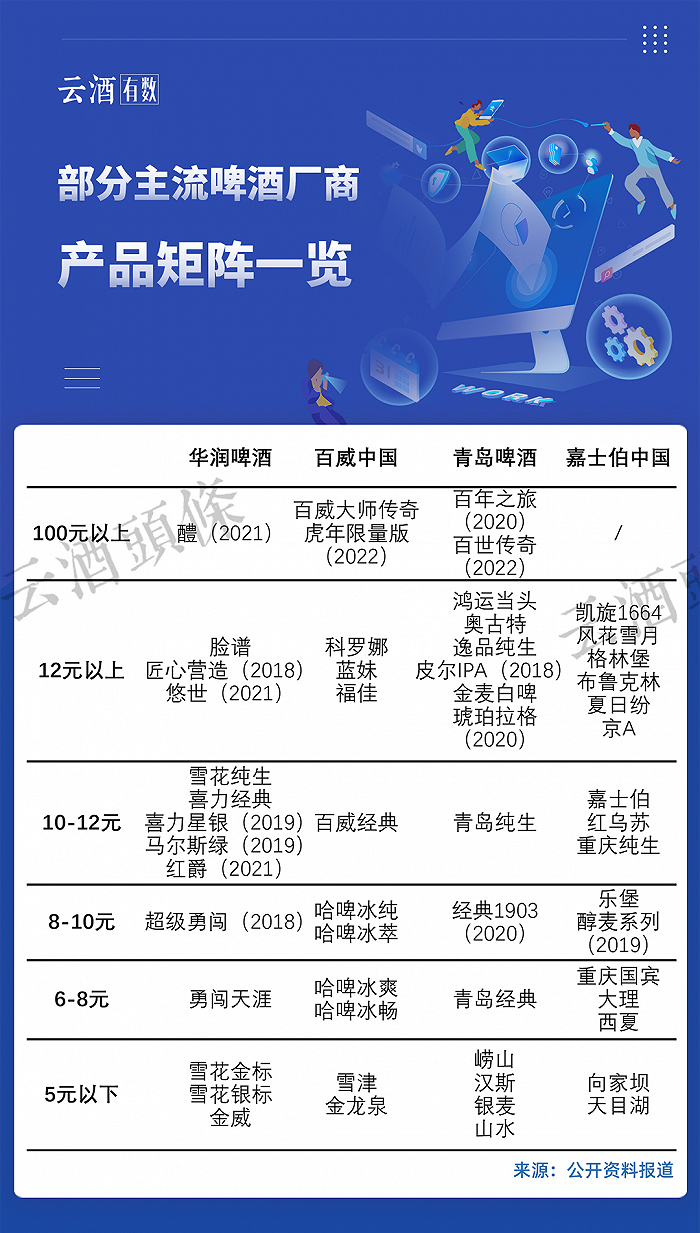

此外,從各啤酒酒企的年報中還可以發現,相關公司旗下的中高檔產品銷量/收入占比均有所提升。這表明,擴大生產線條還能夠支撐企業推出次高端、高端產品,不斷優化產品結構。

以華潤啤酒和重慶啤酒為例,近年來,其高檔產品銷量占比提升幅度在頭部啤酒企業中較為明顯,分別由 2019年的11.5%、15.4%上升至2021年的16.9%、23.7%。

從工啤到精釀

今年9月,中集安瑞科宣布,旗下成員企業中集安瑞醇科技有限公司已成功交付百威亞太區最大的精釀工廠——莆田精釀啤酒工廠。

此前,百威一直在全球范圍內加碼精釀啤酒市場。在中國,百威目前擁有了“拳擊貓”“開巴”和“鵝島”等一系列精釀品牌。

除了外資加碼精釀市場之外,國內頭部啤酒企業也紛紛入場。

青島啤酒相繼推出了百年之旅、琥珀拉格、青島啤酒IPA等高端產品;重慶啤酒形成了京A、凱旋1664等產品為主的精釀品牌組合;珠江啤酒推出雪堡獨立品牌……

精釀啤酒的熱度還體現在融資、企業數量以及銷量上。2021年,碧山村、泰山原漿、AB藝術精釀、走豈清釀、軒博精釀、慫人膽、太空精釀、TasteRoom、新零啤酒等15家精釀啤酒品牌接連獲得融資。

同時,據天眼查數據顯示,2021年,我國精釀啤酒新增注冊企業為1378家,5年間增長984%;截至2022年1月,精釀啤酒相關現存企業超5000家。從銷量上看,2021年我國精釀啤酒銷量在啤酒總銷量中占比約3.5%,對比2012年的1.2%,增長顯著。

從低端到高端

無論是寡頭競爭,還是啤酒企業進行產能優化,抑或是精釀啤酒的異軍突起,都指向了啤酒的高端化發展。

中國酒業協會秘書長兼啤酒分會理事長何勇曾表示,2021年是啤酒業高端化元年。

這是因為,在2021年,規模以上啤酒企業出現了“量價齊升”的情況:全年產量同比增長3.5%,利潤總額同比增長了30%左右。

利潤總額的提高離不開各啤酒企業對中高端產品的布局。

根據中泰證券相關數據顯示,過去主流啤酒廠商的產品價格主要分布在4元及以下、5-6元、10-12元三個價格帶。而近年隨著行業升級,啤酒廠家尤其是內資啤酒廠商加速布局中高檔產品矩陣。

以重慶啤酒為例,2014年嘉士伯入主重慶啤酒后,開始推動公司產品結構提升,重點聚焦用6元/瓶的重慶國賓替代4元/瓶的山城啤酒,實現低檔向主流價格帶的升級。2014-2017年,重慶啤酒基本完成了行業第一階段的升級替代。

高端化亦體現在中高端啤酒銷量在總銷量的占比上。據相關數據顯示,中高端啤酒銷量在2021年達到36%(高端、中端分別是14%、22%),2022年預計提升至37.5%(高端、中端分別為14.5%、23%)。

中高端啤酒銷量的提高直接促成了噸酒銷售額和銷售利潤的增加。2021年,每噸啤酒的銷售額約4450元,每噸啤酒的利潤額約550元,相較于10年前的約226元,實現了接近一倍多的增長。

下一個十年?

今年上半年,疫情沖擊等多重因素疊加下,華潤啤酒、青島啤酒、百威亞太等主要啤酒企業的業績受到了不同程度的影響。

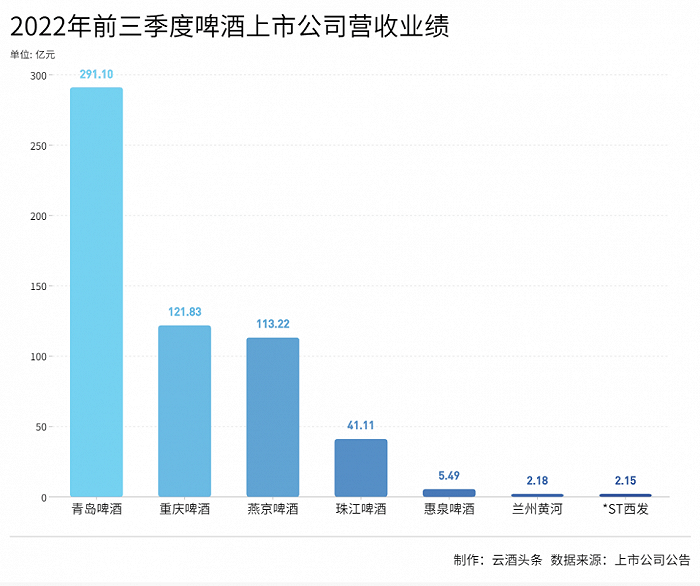

但據近期各啤酒企業發布的三季報數據顯示,截至10月30日,青島啤酒、重慶啤酒、燕京啤酒、珠江啤酒分別以291.10億元、121.83億元、113.22億元、41.11億元的成績實現了前三季度總營收的同比正增長,這表明啤酒行業已在逐漸回暖。

另外,2021年以來,大麥、玻璃、鋁材等啤酒原材料成本上漲導致各大啤酒企業提價,而從今年4月份開始,主要原材料的成本已經開始回落。

成本降低、疫情影響的減小,讓業內人士對啤酒行業的發展抱有良好的預期。

行業 “十四五”發展指導意見顯示,預計未來五年,啤酒行業產量將達到3900萬千升、收入達2100億元、利潤將超300億元。

平安證券研報則表示,國內啤酒高端化仍有較大上升空間,未來啤酒市場將進入細分升級的時期,結構優化將持續。

華泰證券也認為,啤酒板塊已走過最悲觀的時期,在疫情持續修復、原材料成本下降的基調下,持續推進高端化的啤酒行業,也許將會迎來營收與市值的雙增長。