記者|梁怡

繼去年微創機器人(02252.HK)上市后,又一家主營腔鏡手術機器人公司叩響資本市場大門。

近日,哈爾濱思哲睿智能醫療設備股份有限公司(簡稱:思哲睿)遞交科創板上市申請,擬募資20.29億元,主要用于“手術機器人研發”、“手術機器人產業化”、“營銷網絡建設”等項目的建設以及補充流動資金。

根據手術類型的不同,手術機器人又可以細分為腔鏡手術機器人、骨科手術機器人、泛血管手術機器人、經自然腔道內鏡手術機器人及經皮穿刺手術機器人。其中腔鏡手術機器人是目前應用最廣泛的手術機器人,它能夠輔助醫生完成各類復雜的微創手術,可用于泌尿外科、婦科、胸外科、普外科等相關科室的微創手術。

目前,我國腔鏡手術機器人領域被外企壟斷,國內多家廠商還處于產品獲批上市階段,共同面對如何實現商業化落地的難題。

哈工大教授集體創業

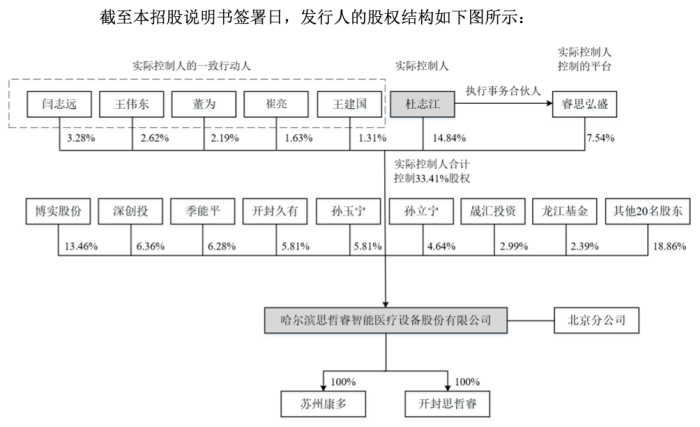

思哲睿成立于2013年9月,由杜志江、孫玉寧、孫立寧、崔亮、王偉東、閆志遠、董為、王建國8人各自認繳170萬元、90萬元、75萬元、65萬元、30萬元、30萬元、25萬元、15萬元出資額,注冊資本為500萬元。

需要指出的是,成立時,因工商登記便利性及個人意愿等原因,杜志江替孫鑌、于洪健、馮濤各代持注冊資本5萬元,孫玉寧替熊鳳彬代持注冊資本10萬元,崔亮替高奕昂代持注冊資本40萬元。

界面新聞記者注意到,思哲睿可以說是高校教授創業的典型。

目前,公司的實際控制人、董事長為杜志江,其畢業于哈爾濱工業大學機械電子工程專業,獲碩士和博士學位。2001年至2022年,歷任哈爾濱工業大學機電工程學院講師、副教授及教授;2008年至2022年,任哈爾濱工業大學機器人研究所副所長。

據黑龍江日報報道,在哈工大求學期間,“規格嚴格、功夫到家”的治學訓誡給杜志江打下了深深的烙印。四年后,他成功地獲得了機器人研究所的研究生保送資格,從此步入機器人研究的神圣殿堂。

杜志江的博士課題是為上海一家鋼鐵企業做自動清渣機器人,這項成果的應用,也使這家企業實現了300噸轉爐不停爐清渣作業的新模式,每年可提高鋼產量100多萬噸。2009年,他接到一個有關煤礦安全生產的煤礦探測機器人項目。經過2年多的攻堅克難,上百次的實驗,杜志江帶領團隊不斷突破技術壁壘。該項目由國家安全總局特批,成為國內第一個獲得“礦用安全標志證書”的機器人產品,并成功地實現了產業轉化。

杜志江的下一個目標是醫療機器人。當時,發達國家的一款手術機器人擁有近1000項專利,進口這樣一套設備需要2000多萬元人民幣,但是在國內此項研究還基本處于空白。經過6年、2000多個日夜的無數次計算、設計、討論和修改,團隊終于突破了核心技術,建立了具有自主知識產權的國產手術機器人系統,通過了科技部的現場驗收。2013年,第二代手術機器人系統被杜志江團隊研制出來,打破了國外的技術壟斷,走在了國際前沿。

根據哈工大官網教師個人主頁顯示,杜志江的團隊成員包括5人,其中王偉東、閆志遠、董為正好參與了本次創業。

如圖所示,IPO前杜志江合計控制公司33.41%的股份,其直接控制的股份僅14.84%,而外部股東博實股份就持股13.46%。本次公開發行不低于25%股份后,杜志江所控制的股權將被稀釋低于30%。

另外,實控人的一致行動人中并沒有孫玉寧、孫立寧,界面新聞記者注意到,兩人分別于2021年2月轉讓1.25%、1.3%的股份,套現3729萬元、3900萬元,加之報告期內外部增資,兩人的持股比例被進一步稀釋。

商業化難題待解

未有產品實現銷售,加之項目研發周期長、資金投入大,思哲睿正面臨持續虧損。

報告期內(2019年-2021年以及2022年上半年),思哲睿歸母凈利潤分別為-3247.85萬元、-3228.89萬元、-6663.26萬元和-1.23億元,合計虧損2.54億元。同期研發費用分別為2862.44萬元、2889.53萬元、6062.97萬元和6928.62萬元。

因此,思哲睿采用科創板第五套上市標準:預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。

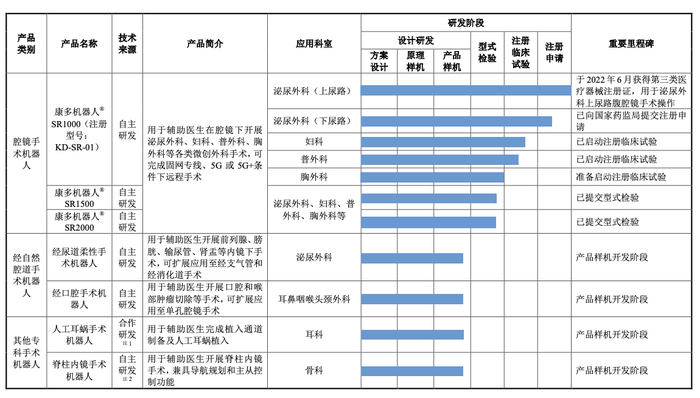

從在研產品進度來看,腔鏡手術機器人的康多機器人? SR1000已完成泌尿外科上尿路注冊臨床試驗并于2022年6月獲得第三類醫療器械注冊證。SR1000在泌尿外科下尿路的注冊臨床試驗已于2022年8月完成,并已進入注冊申請階段,若該適應證獲批后,SR1000可適用于全部泌尿外科腔鏡手術操作。此外,SR1000在婦科和普外科的注冊臨床試驗也已啟動,目前處于受試者入組階段。

但值得注意的是,目前在我國腔鏡手術機器人領域,仍處于被進口壟斷的現狀,主要為全球最大的直觀外科公司(ISRG.O)的達芬奇系統,可謂一家獨大。國產方面,目前思哲睿的康多機器人,威高機器人的妙手S和微創機器人的圖邁?均已獲得醫療器械注冊證。

界面新聞記者了解到,三家公司的手術機器人均表示直接對標達芬奇手術機器人。思哲睿在招股書中提到,思哲睿的康多機器人?SR1000在臨床使用的安全性、有效性上實質性與達芬奇SI等同。另外,康多機器人?SR1000在這兩項臨床試驗中的NASA-TLX任務負荷評估方面的多項指標優于達芬奇手術機器人,在關于前列腺癌根治切除術臨床試驗中的術中操作感受方面明顯優于達芬奇手術機器人,體現了康多機器人?SR1000在醫生使用體驗上的相對優勢。

而在產品獲批上市后,思哲睿需要思考如何銷售放量,依靠價格換取市場嗎?是否能夠實現盈利?

市場普遍認為,達芬奇系統開創了行業唯一可行的商業模式,而直觀外科的毛利率長期穩定在70%左右。

目前,歷經四次迭代,達芬奇系統形成了穩定可靠的“設備+耗材+服務”的營收生態,隨著手術量提升,耗材逐漸成為營收的主要來源。據悉,2020年,直觀外科全球手術量已超過100萬例,其耗材收入24.55億美元,是機器人銷售收入的2.08倍,為公司貢獻過半的收入。

公開資料顯示,直觀外科通過達芬奇踏入耗材市場后,打造了閉環的耗材系統,甚至達芬奇不同的操作系統,耗材都不完全兼容。達芬奇手術機器人的機械臂是一種高值耗材,手術需要用到4條機械臂,但每條機械臂最多只能使用10次,之后機器人就會自動鎖死,必須更換新的機械臂才能重新啟動,每條機械臂的價格約為2000美元。

另外,2013年開始,直觀外科推出手術機器人租賃模式,通過降低購買門檻,進一步擴大市場覆蓋范圍。據年報顯示,2021年達芬奇機器人有668臺手術機器人投入租賃使用,產生了2.77億美元的營收,因此計算得出2021年每臺機器人年租費用約為41萬美元。

浙商證券研報指出,一臺達芬奇手術機器人的售價為50-250萬美元,通過計算2019-2021年均值,系統(即整機)約為167萬美元每臺;手術耗材費用隨手術量增長而增長,平均600-3500美元/臺手術;服務費主要為維修、培訓等,8-19萬美元/年。2019-2021年,耗材收入占比分別為54%、56%、54%,占比較高,且隨手術量的增加而持續增長,公司整機鋪設后仍有持久的盈利模式。

高昂的采購成本,再加上不菲的耗材費用,有能力采購達芬奇手術機器人的多為一二線城市的三甲醫院,因而這也成了患者普遍接受機器人手術最大的門檻。

上海市醫保局局長夏科家曾經在《2021上海民生訪談》直播間透露,患者使用達芬奇手術機器人進行手術,單次手術費用達3萬元。去年4月,上海市醫保局宣布將腔鏡機器人手術納入乙類醫保支付范圍,患者自付20%,醫保報銷范圍包括前列腺癌根治、腎部分切除、子宮全切、直腸癌根治。

據21世紀經濟報道報道,今年9月23日湖南省醫保局下發了《關于規范手術機器人輔助操作系統使用和收費行為的通知》,該文件規范了手術機器人的定價問題,此前國家醫保局也曾針對骨科機器人作限價指引,這可能反映出一個趨勢:手術機器人定價要回歸臨床價值。

一位醫療器械的銷售代表告訴界面新聞記者,從商業邏輯來看,復制達芬奇的耗材+服務模式是可取的,但前提是要保證手術機器人的一定放量,最容易的方法就是走“性價比”路線,但同樣需要順應國家對于手術機器人的相關政策。

估值超80億元

弗若斯特沙利文報告指出,2021年,中國腔鏡手術機器人市場為5.0億美元,美國腔鏡手術機器人市場為38.0億美元。中國腔鏡手術機器人市場仍處于早期增長階段,預計未來將快速增長,2030年中國腔鏡手術機器人市場將達54.6億美元,中國腔鏡手術機器人輔助腔鏡手術滲透率將從2021年的0.7%提升至2030年的4.1%。

即便還未實現商業化收入,但或許出于該行業未來的發展潛力和想象空間,以及作為第一梯隊具備的競爭優勢,資本還是給予了思哲睿信心。

籌資活動現金流量表顯示,報告期內,思哲睿吸收投資收到的現金分別為1.5億元、1.5億元、1億元以及2.6億元,合計6.6億元。一輪一輪的融資,公司身價水漲船高。

思哲睿第一大外部股東為博實股份,另博實股份實際控制人之一張玉春的配偶劉美霞持有公司0.87%的股份。

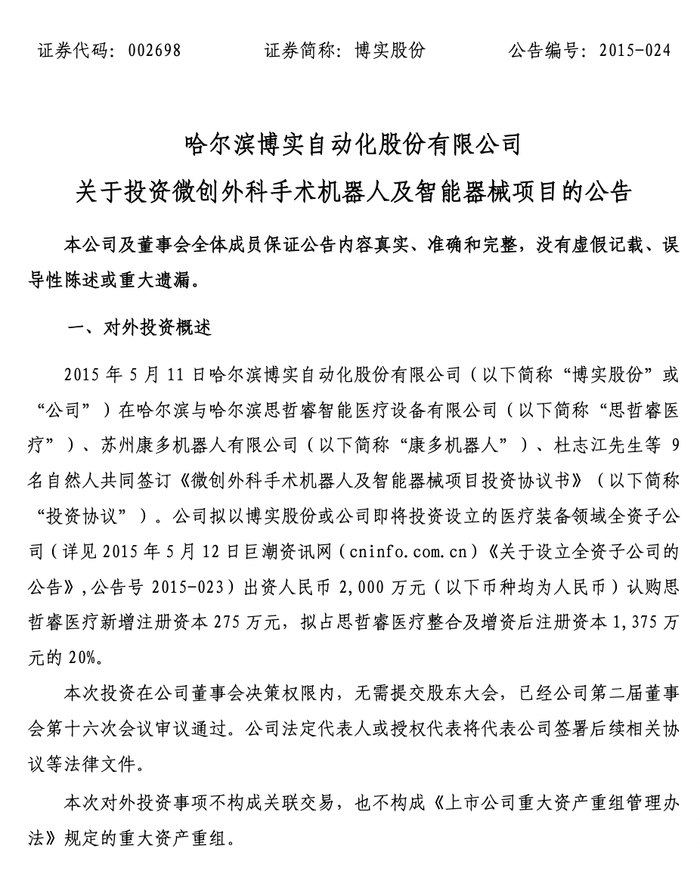

對此,界面新聞記者查詢了博實股份的投資公告,以投資時思哲睿的股權結構顯示,博實股份系公司最早的外部投資者,以投資2000萬元持股20%計算,彼時思哲睿的估值為1億元。此次投資后,博實股份再無動作。

又比如,報告期內深創投曾兩次追加投資。需要說明的是,紅土科力、匯恒紅土、勵恒紅土、紅土創投、瑞恒紅土均系深創投的關聯方:深創投為紅土科力、紅土創投的控股股東,紅土科力、紅土創投的私募基金管理人的實際控制人均為深創投;匯恒紅土、勵恒紅土、瑞恒紅土的執行事務合伙人及私募基金管理人均為深創投實際控制的企業。

報告期初,深創投、紅土科力合計持股比例為7.15%;2019年12月,深創投、 匯恒紅土、勵恒紅土、紅土創投以貨幣形式合計認繳141.5441萬元注冊資本,認繳金額1.5億元;2021年12月,深創投、瑞恒紅土又以貨幣形式合計認繳23.5907萬元注冊資本,認繳金額1億元。IPO前,深創投以及關聯各方合計持有公司14.18%的股份。

此外,國有股東晟匯投資持有公司2.99%的股份,其于2020年以貨幣出資0.5億元認繳新增注冊資本47.1814萬元,隨后2022年1月又以0.5億元認繳新增注冊資本11.7952萬元。據悉,晟匯投資的唯一股東為國有全資企業哈爾濱創業投資集團有限公司,實際控制人為哈爾濱市人民政府國有資產監督管理委員會。

根據今年2月最后一輪外部增資以及5月轉讓股權的情況,思哲睿每股價格為423.9元,投后估值為83.6億元。近7年時間,公司估值漲幅超80倍。界面新聞記者注意到,漲幅最為明顯的是今年,2021年公司股權轉讓價格基本以30億估值水平計算,而2022年1月外部增資價格達到81.6億的估值,漲幅達到172%。

二級市場上,2020年7月7日,被稱為“國產手術機器人第一股”的天智航(688277.SH)登陸科創板,上市首日漲幅超6倍,市值高達近360億元。2021年11月2日,微創機器人-B(02252.HK)登陸港交所,當日收盤報45.8港元/股,較IPO發行價漲6.02%。按收盤價計算,微創機器人的市值約為436.55億港元。

然而,神話并未持續。在上市一周(2020年7月12日),天智航的股價沖到最高點141.6元,隨后一路下跌,今年10月12日創下最低點11.23元,期間跌幅近92%,市值僅60億元;同樣,上市一周年,微創機器人的股價整體下行,截至11月1日收盤,報28.75元,跌幅約37.22%,市值為275億元。