文|IT桔子 李新新

編輯|Judy

嗅覺,正在中國掀起一場新的經濟浪潮。

以香水為例,根據艾媒咨詢發布的《2022-2023 年中國嗅覺經濟發展趨勢與商業機會研究報告》數據,對比中國化妝品行業在 2021 年市場規模同比增長 15% 的增長率,香水的增長率則達到了 24.3%,在化妝品眾多品類中一騎絕塵。

在時代發展的演變下,社交需求逐漸升級為自我需求,追求自我滿足感的新消費者還在尋找、嘗試和接受更廣泛的嗅覺用品。

于是在新的消費浪潮下,以香水香氛為主體的嗅覺經濟正在中國彎道超車,上演屬于它的精彩時刻。

歷史演變之下,嗅覺經濟漸形成

中國并不缺少香文化。考古學表明,中國用香歷史最早可追溯至約 5000 年前,用于祭祀。古人將帶有香氣的植物燃燒祭祀,希望通過燃燒產生的香煙能夠從地面升到天上去溝通神靈。

春秋戰國時期,用香才逐步延伸至日常,將香草佩戴在身上;漢代,熏香之風盛行;宋代,香文化進入鼎盛期,用香、制香、品香,香已遍及社會生活的方方面面;明清時期,用香已深入日常;清末至今,因戰事等原因,使用人數由多到少,再由少逐漸增多。

而在使用人群上,從皇宮貴族、文人雅士再到普通群眾,中國用香逐步打破階級觀念。

然而在這種種的轉變中,盡管中國用香歷史悠久,但受外國文化沖擊、時代動蕩變革之下,未能將自己的香文化及用品廣泛推廣。用香需求旺盛且工藝不斷提升的歐洲國家品牌,先一步完成了對中國市場的教育和占領。

二十世紀九十年代,國外奢侈品牌和頭部企業諸如香奈兒、迪奧、愛馬仕等進入中國,并在之后迅速占領消費者心智,以至于至今中國消費者購買香水香氛品牌都會先考慮這些國外大牌。

到 2010 年之后,中國市場上才開始涌現出一批以「氣味圖書館」為代表的本土香氛品牌,同期一批國外小眾香水香氛品牌也進入中國;進入到 2020 年,更多國外品牌紛紛在中國布局開店,與此同時國產品牌也在逐漸展露鋒芒。

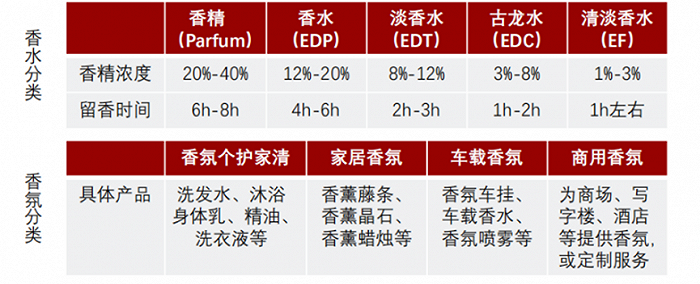

從產品品類上來看,目前中國市場上香產品大致分為香水和香氛兩類。在香氛用品上,又分為個護家用香氛、家居香氛、車載香氛、商用香氛等。

注:圖片來源于網絡

從香水到香氛,中國市場上涌現的品牌和細分種類逐漸增多,中國消費者用香場景和心態都在逐步發生改變,需求也在進一步激增。

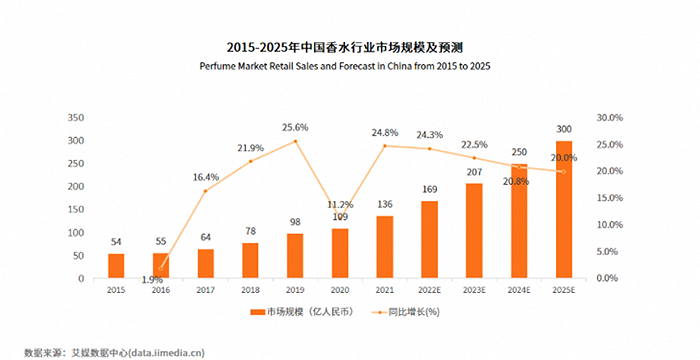

從現實數據來看,中國的香水香氛市場正處于快速增長中。艾媒咨詢數據顯示,2021 年中國香水市場零售額達 109 億元,同比增長 11.2%。香氛香薰品類也在以驚人的速度增長,有行業品牌創始人表示,該品類在天貓以 35% 的增速增長。

在疫情反復且不穩定的情勢下,香水香氛市場逆勢而上,所形成的嗅覺經濟,吸引到各路玩家入局。

各路資本,涌入而來

目前中國香水香氛市場上玩家大體分為國內和國外兩種。

國內玩家可分三種:一是本土創業者創立品牌,搶占中國市場;二是國內投資機構出手,投資行業品牌;三是國內公司孵化品牌,跨界入局香水香氛市場。

國外玩家中,一類是以香奈兒、迪奧、祖瑪瓏等為代表的國外奢侈品玩家早一步占領了中國絕大部分市場;二是以歐萊雅、芬美意等為代表的某一行業巨頭近幾年布局中國市場,做產品上的延伸;三是國外資本投資中國品牌。

在國外公司中,近兩年各大公司態度明確——看好中國市場、積極布局開店。除以歐萊雅、雅詩蘭黛等化妝品巨頭公司布局在中國開店外,意大利奢侈羽絨品牌 Moncler、西班牙百年皮具奢華品牌 LOEWE 也跨界加入中國香水香氛市場。2022 年 9 月全球香料供應商巨頭芬美意,宣布廣州創香體驗中心開業,并表示將進一步擴展其在華規模。

中國公司中,中國醫療行業公司山東朱氏藥業集團發布香氛產品;鮮花 B2C 網絡零售商花點時間布局香氛業務,并推出收款香水產品。最引人注目的當屬字節跳動,在 2021 年 9 月宣布將推出香水品牌「Emotif」。據最新消息透露,公司項目團隊已著手運營微信公眾號以及商城小程序等渠道,為正式開賣做準備。

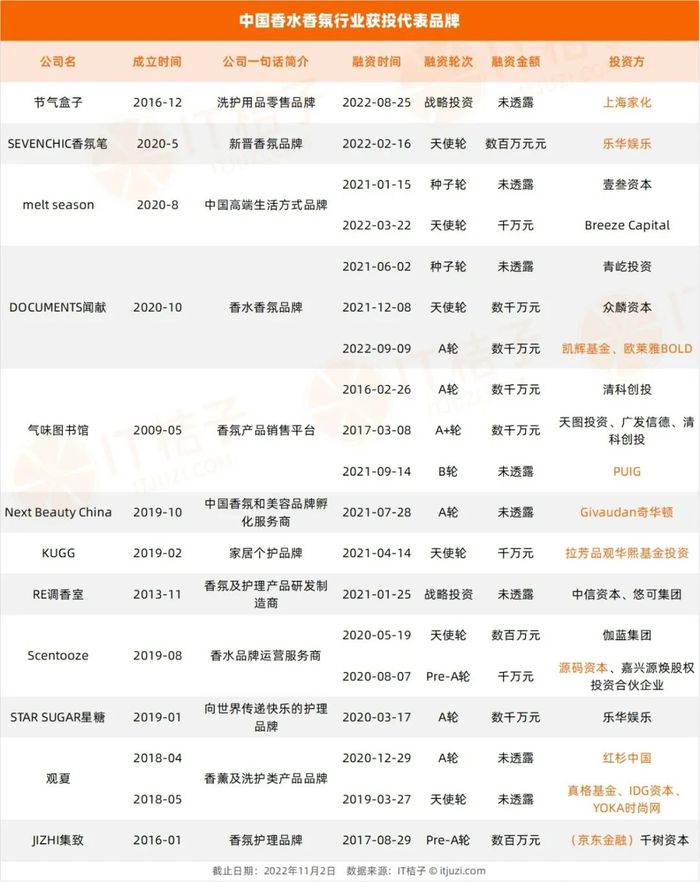

除上述公司直接入局香水香氛市場外,還有一批國內外資本站在幕后,押注中國品牌。根據公開披露的投融資信息統計顯示,2014 年至今中國香水香氛市場共計發生 35 起投融資事件,其中 2020 年-2022 年 11 月資本投資勢頭較猛,分別發生 5 起、10 起、6 起事件,占行業事件總量的 60%。

從投資方來看,參與投資的不同資本類型,基本上也代表了目前中國香水香氛品牌上的投資勢力。

首先出手較多的為市場化投資機構。在機構投資中 2019 年以前多為中小機構投,2019 年之后市場上多了紅杉中國、IDG 資本、真格基金等頂級機構的身影。

其次出手較多的為業內公司投資。例如 2022 年 8 月上海家化投資節氣盒子,這也是上海家化首次入局香氛賽道;中國化妝品公司伽藍集團出手投資香水品牌 Scentooze。

值得注意的是,除中國業內公司投資外,國外公司也是重要參與者,2019 年 10 月,中國香氛和美容品牌孵化服務商 Next Beauty China 獲得瑞士香精香料公司 Givaudan 奇華頓投資;2021 年氣味圖書館獲得 B 輪融資,本輪投資方為西班牙香水巨頭 PUIG(旗下知名香水品牌有:阿蒂仙、潘海利根、百瑞德);2022 年 9 月,香水香氛品牌聞獻 DOCUMENTS 獲得由凱輝基金和歐萊雅投資的數千萬元融資。

以樂華娛樂、京東等為代表的公司跨界投資構成了另一部分投資勢力。作為一家娛樂公司樂華娛樂先后投資了香氛品牌 SEVENCHIC 香氛筆、護理品牌 STAR SUGAR 星糖;京東金融旗下專注于消費領域投資的千樹資本出手投資了香氛護理品牌 JIZHI 集致。

大佬創業,資本打錢

從獲投公司來看,中國香水香氛行業目前共有 20+家公司獲得投資,有 7 家公司獲得 2 次融資,3 家公司獲得 3 次融資,這 11 家公司承包行業投融資事件總量的 66%。

這些多次被資本投資的品牌,脫離不開創始團隊和品牌上的實力。

例如,獲得 2 次及以上融資的聞獻、觀夏、melt season,定位高端香氛香水品牌,產品價格一改國產品牌「低廉」的價格印象,對標國際一線品牌。在目前中國高端香水香氛市場被大牌壟斷的情況下,新生的中國品牌開始與大牌較量,并有了不錯的市場回饋。

聞獻客單價達 1500 元,有 30% 的轉化率,20% 的復購率;觀夏的微信訂閱數達百萬級,復購率達到 60%。再加上創始團隊本身實力(melt season 創始人為前愛馬仕家居大中華區經理,曾在全球前五香精公司工作;觀夏創始人為前世紀佳緣的副總裁、前聚美優品的副總裁;聞獻創始人為連續創業者),因此備受資本青睞。

而走平價路線的氣味圖書館,手握爆品,推出的涼白開香水在 2018 年賣出了 100 多萬瓶的銷量。且成立之初,國產品牌稀少,因此吸引到資本投資。

此外,IT 桔子注意到在香水香氛行業,創業者多半是行業從業者。而能獲得融資的初創公司,與創始團隊實力有關。

被源碼資本、伽藍集團等資本投資的 Scentooze,創始人曾任職歐萊雅集團美寶蓮品牌中國區數字營銷&CRM 負責人、伽藍集團春夏品牌市場總監目前兼任日本高端品牌 POLA 、西班牙皇室御用品牌 SEPAI 品牌戰略顧問;

Plustwo 普拉斯兔聯合創始人郭倩云,為國家認證調香師及配方師,擁有個護產品研發及供應鏈管理近 7 年工作經驗;

KUGG 品牌創始人曾擔任男士護膚淘品牌倫敦圈層 COO;獲樂華娛樂投資的 SEVENCHIC 香氛筆品牌主理人為中國知名演員戚薇。

被資本助力下的國產品牌,正在市場上發力。

機會很大,路還很遠

中國氣味市場是被低估的。

爭相被資本投資的的中國香水香氛品牌,在一定程度上代表了國產力量的崛起。在資本、創業者和消費者創造的美好景象中,這個賽道被賦予了無限的想象力,刺激更多人加入。

「我們對天貓整個盤面做過數據梳理,發現這個賽道機會很大。」原本聚焦酒店、文旅個護的節氣盒子,在考量之后轉身投入 C 端市場推出香薰香氛類產品。

節氣盒子的案例并非個例,尚無巨頭出現、仍有留白的細分市場空間、消費者需求的增加,大家「聞香而動」,為中國香水香氛市場增添了諸多聲量。

機會是很大,但路還很遠。

從中國企業發展時間來看,中國香水香氛品牌發展時間較短,多數企業背后供應鏈體系尚不健全。新銳品牌觀夏創始人沈黎曾表示,中國至今都沒有一個工廠能幫助品牌建構一條順滑的供應鏈,與供應鏈直接關聯的便是產品的質和量。中國品牌何時能健全供應鏈體系,尚不得知。

人才缺少、原料依賴進口。香水香氛行業的調香師一直都是市場稀缺的對象,因國外香產業發展好、工藝先進,調香師也多在國外。多家中國品牌背后所用團隊,也多為國外調香師,例如 Scentooze、字節跳動。突然涌現的眾多品牌,加劇了市場人才的緊張。此外,香水香氛所用原料多在外國公司手里,依賴進口。

市場是否會沖出一個國產大牌,是個問號。在英敏特的 2021 年中國香水市場調研報告顯示,LVMH、香奈兒、科蒂、歐萊雅和雅詩蘭黛占據中國香水市場的份額高達 59.9%。被國外品牌先一步占領市場,并成為眾多消費者首選,在這種情況下國產品牌要想改變中國消費者的心智并非一朝一夕。而且國產品牌在與國外品牌較量的過程中,因發展時間短、人才缺少、技術工藝尚不成熟等多種原因,也還處于劣勢。即便是現在在市場上有名氣的中國品牌,與之相比仍還有很大差距。

在國貨漸受歡迎的時代,資本涌入或許是想捧出一個國產大牌,但要達成這一目標,仍需時間。