記者|趙陽戈

合肥雪祺電氣股份有限公司(下稱雪祺電氣)的到來,讓投資者多少感到有些眼熟。其無論是生產的產品還是經營模式,都和此前在創業板主動撤回的創維電器有些相像,且雙方的保薦方都是中信證券。

在創維電器主動撤回之后,雪祺電氣緊接著便選擇了深市主板,這是否就是中信證券總結了創維電器的經驗之舉?

為美菱小米等ODM

雪祺電氣在9月30日獲得受理,上市板塊深市主板,保薦機構為中信證券。招股說明書顯示,雪祺電氣主要從事冰箱和商用展示柜的研發、生產與銷售業務,為國內外品牌商提供容積400L以上的大冰箱和商用展示柜等產品。公司具備大型家用冷藏冷凍冰箱、商用展示柜等多類產品的多種型號生產能力,目前已形成產能超過100萬臺的三條高自動化生產線。ODM是雪祺電氣的主要模式,目前采取ODM業務模式為合肥華凌、美菱集團等冰箱廠商。

【ODM:原始設計制造商(Original Design Manufacturer),由采購方委托制造方提供從研發、設計到生產、后期維護的全部服務,而由采購方負責銷售的生產方式】

公司目前產品銷售區域涵蓋中國、韓國、德國、美國、法國等60多個國家和地區,公司客戶群體包括合肥華凌、小米集團、美菱集團、云米科技、伊萊克斯、海信集團、太古集團、中糧集團等全球知名企業和家電品牌商。不過雪祺電氣對主要客戶具有依賴度,數據顯示,前五大客戶的收入占比能達到7成。

2019年至2022年一季度雪祺電氣的營業收入分別為16.27億元、16.14億元、20.72億元、4.47億元,歸屬于母公司所有者凈利潤分別為5895.24萬元、417.15萬元、8180.2萬元、1670.19萬元。這其中,境外銷售收入占比逐步提高,分別為7.28%、14.79%、17.40%和20.38%。

ODM模式也致毛利率偏低

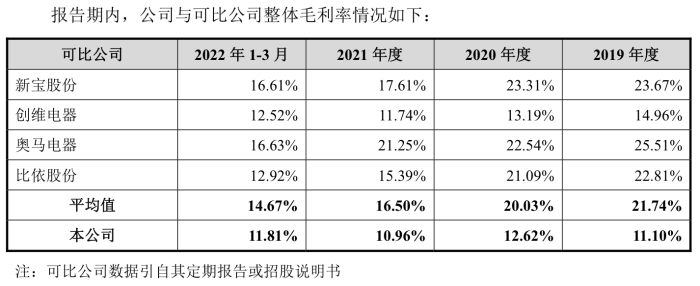

從招股說明書中看到,雪祺電氣的同行業可比公司有新寶股份(002705.SZ)、創維電器、奧馬電器(002668.SZ)、比依股份(603215.SH)。2019年至2022年一季度,雪祺電氣的毛利率分別為11.1%、12.62%、10.96%、11.81%,而同行可比公司的平均值分別為21.74%、20.03%、16.5%、14.67%,均高于雪祺電氣的各年份,而這也是與ODM模式有關。

雪祺電氣解釋,公司的業務為ODM模式,而可比公司具有ODM業務的同時,還具有自有品牌對外銷售。相比自有品牌產品,ODM產品毛利率較低,ODM業務的經營邏輯以生產制造為核心,ODM廠商需要通過大規模的標準化生產分攤固定成本,生產規模越大,其代工產品的單位生產成本越低,從而使得其向品牌商客戶提供的產品報價越具有競爭力,ODM廠商的盈利能力越強。

雪祺電氣還認為在銷售市場方面,境外客戶更注重技術、服務及需求響應能力,對產品價格敏感性相對更弱,因此境外銷售的毛利率較高,可比公司的產品銷售已耕耘多年且外銷占比較高,很大程度上拉高了其整體毛利率;相比之下,雪祺電氣的外銷還處于開拓階段,為開拓境外市場,給予境外客戶一定的價格優惠,從而公司的境外銷售毛利率較低。

另外,在經營規模方面,雪祺電氣生產及銷售規模與可比公司存在一定差距。可比公司具備較強的生產規模優勢,在原材料采購上具備更強的議價能力。當然, 雪祺電氣也意識到自己與可比公司所處發展階段不同,在產品定價能力方面存在一定差異,可比公司多數為業內知名企業,業務發展較公司更為成熟,具備較強的產品定價權。

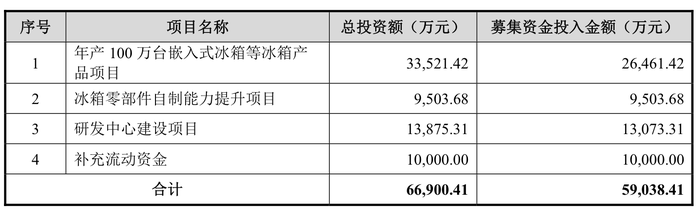

也是為了自身更具競爭力,此次雪祺電氣打算募集5.9億元,投入到“年產100萬臺嵌入式冰箱等冰箱產品項目”、“冰箱零部件自制能力提升項目”、“研發中心建設項目”、“補充流動資金”。擴產項目完成后,將增加公司嵌入式冰箱、商用展示柜、大容積冰箱產品產能,其中預計新增嵌入式冰箱和大容積冰箱產能約85萬臺/年,商用展示柜產能約15萬臺/年。項目建成投產后,公司將平均每年增加銷售收入16.57億元,增加凈利潤1.34億元。

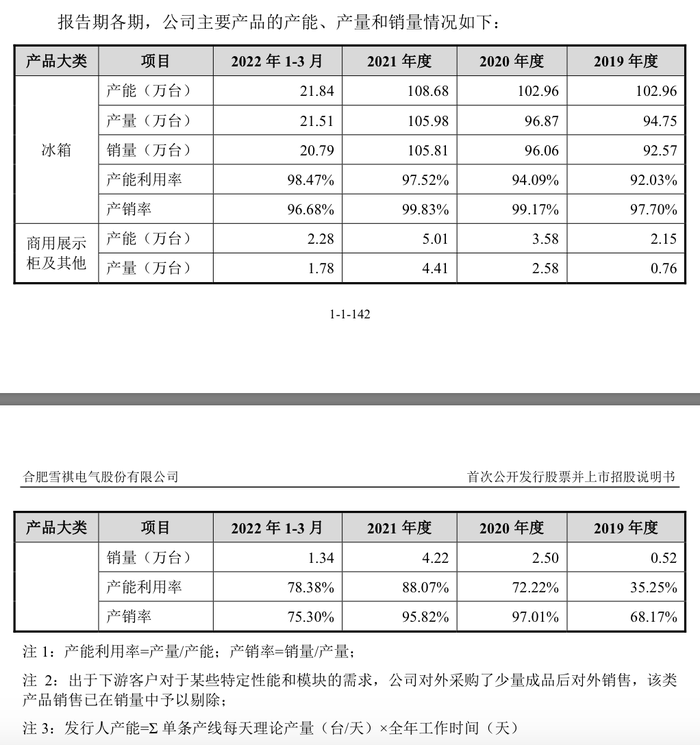

2021年雪祺電氣的營業收入20.72億元,凈利潤8180.2萬元,擴產項目規模不小。產能產量方面,根據公司描述2021年的冰箱的準確產能為108.68萬臺,利用率97.52%,產銷率99.83%;商用展示柜及其他的產能為5.01萬臺,利用率88.07%,產銷率95.82%。募投一旦落地,能給雪祺電氣生產規模帶來質的飛躍。

保薦方同樣是中信證券

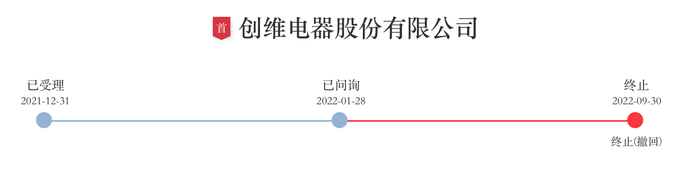

在可比公司中,創維電器其實也推進過IPO,公司是在2021年12月31日獲得創業板上市委受理,2022年1月28日進入問詢環節,但2022年9月30日卻因為撤回而終止審議。創維電器的保薦機構同樣也是中信證券,創維電器預計融資金額8.1855億元。

和雪祺電氣類似,創維電器主要從事冰箱、洗衣機、平板電腦等產品的研發、生產和銷售,目前形成自主品牌與ODM協同發展的業務模式。創維電器ODM的客戶為小米、云米、國美、倍科電器等。2019年至2021年創維電器的營業收入分別為36.85億元、37.39億元、40.02億元,凈利潤分別為1.69億元、1.48億元、1.24億元。

在第二輪問詢中可以看到,監管層對創維電器曾發出過關于“創業板定位”的問題,監管層要求公司“結合公司高收入、低毛利率,同行業可比公司多為主板上市公司的特點,進一步分析論證發行人是否符合創業板創新性要求”,以及“結合發行人報告期內業績及其變化情況,以及與同行業可比公司的業績差異變化趨勢的差異情況,2022年業績變化情況,論證發行人是否符合創業板成長型要求”。

雖說無法了解創維電器最終主動撤回的原因,但其被問及的毛利率(創維電器回復毛利率低與ODM/OEM業務模式收入占比較高有關)等,雪祺電氣或會有些類似。同樣是中信證券帶隊,在創維電器試水之后,此番雪祺電氣選擇了深圳主板而非創業板,這是否也是總結了創維電器的前車經驗之舉?