文|Foodaily每日食品 Emma Zhang

十月下旬,全球知名能量飲料品牌——紅牛的創始人迪特里希·馬特希茨患癌離世,享年78歲。作為一手開啟紅牛帝國大門的領導者,他離開的消息震驚了全世界。從一個平平無奇的牙膏銷售,到“白手”開創了品牌估值160億歐元(約1152億人民幣)能量飲品新世界,馬特希茨的一生可謂傳奇。

而他的離去,也注定成為全球能量飲料行業史上一個精彩注腳,紅牛的“發跡”也和他本人敏銳的職業銷售知覺脫不開關系。

20世紀80年代,馬特希茨在泰國偶然發現當地藥店出售一種名叫Krating Daeng的植物飲料。他品嘗完后火速聯系上了生產商Chaleo Yoovidhya,合資創立了一家公司。開始向西方消費者銷售這種來自東方的神秘飲品——譯成英文正是“紅色的野牛”。

兩位創始人利用先發優勢,將紅牛定位成一個突破界限的全球生活方式飲料品牌。此后38年間,紅牛一路高歌猛進。僅在2021年,紅牛就售出了98.04億罐,暢銷全球117個國家,年度收入增長24%,達到78億歐元。對于一家總部位于奧地利小村莊的飲料公司來說,這樣的成績堪稱奇跡。

隨著創始人的遠去,屬于紅牛的“舊時代”緩緩落下帷幕,新時代亟待開啟。在全球食品飲料行業和新消費都面臨著巨大變革之際,曾“稱霸全球”的紅牛是否能夠堅守住自己在能量飲料市場的王者寶座?未來,紅牛還能再創新的輝煌嗎?

01 從泰國卡車司機必備,到160億歐元的“紅牛帝國”

作為能量飲料市場占有率最高的公司,紅牛幾乎成為經典能量飲料符號暢銷全球。而在早年間,這種飲品其實是泰國卡車司機“人手一瓶”的提神本土飲料。

迪特里希·馬特希茨 圖源:moneycontrol

馬特希茨最初喝到這款飲料時,是在剛完成一場從奧地利到泰國的長途飛行之后。長時間高空和時差困擾著他,令他感到身心俱疲。當地牙膏經銷商為他提供了一杯Krating Daeng,并介紹稱這是一種泰國的“滋補飲品”。馬特希茨很快被這杯飲料的能量震撼,不僅快速倒好了時差,疲憊感也幾乎全部消失。

此時已是知名牙膏銷售的馬特希茨靈光一現,他意識到這款飲料極有可能是帶他進入百萬富豪俱樂部的門票,于是與泰國華裔商人,也就是紅牛初始配方發明人——Chaleo Yoovidhya共同創立了一家新公司。在沒有外部資金的情況下,馬特希茨和合伙人各自投資50萬美元。對現有的紅牛飲料口味進行了調整,使其更具有漿果味,也更符合歐洲消費者的口味。

作為全球首款嶄新的能量飲料,紅牛想要打開西方市場并非易事。

靜等3年后,紅牛在奧地利終于獲得了銷售許可證,于1987年的愚人節正式開始售賣。但起初奧地利人對紅牛的好感并不多,反而會認為這種飲料甜度太高。連續虧損兩年后,馬特希茨認為奧地利市場過小,只有轉戰整個歐洲市場,才能獲得不同口味偏好的消費者認可。1990年,紅牛剛剛開始盈利,他就決定在英國、匈牙利進行銷售,然后集中精力征服德國市場。

剛一進入德國市場,紅牛就收獲了意想不到的熱烈反響。起初的銷售非常成功,當地市場上甚至出現了數十家山寨競爭者。在三個月的需求暴漲之后,馬特希茨甚至在歐洲任何地方都找不到足夠的鋁來生產包裝,一度導致紅牛的銷量下降得飛快。一個名叫飛馬的競爭對手抓住機會成為市場新的領導者,后來紅牛花了整整4年時間,才奪回德國市場的第一寶座。

紅牛效仿者——飛馬 圖源:Magalu

征服德國市場之后,紅牛向英國的擴張更具挑戰性。由于當時英國的“功能飲料”標簽已經屬于另外一家制藥公司,所以紅牛的營銷團隊不能用這個詞進行宣傳。這迫使整個團隊只能使用“刺激”一詞作為標語。短短兩年時間里,紅牛在英國的業務虧損了1200萬英鎊,只賣出200萬罐......

面對慘淡的銷售業績,馬特希茨解雇了英國銷售團隊所有員工。將產品從酒吧撤下,重新任命了一名奧地利營銷總監,專門負責夜總會和學生市場。馬特希茨天才般的銷售靈感開始迸發,為了在不花費數百萬美元做傳統廣告的情況下刺激銷售,他雇傭學生駕駛頂部綁著一個大紅牛罐頭的迷你車在校園里閑逛,并在各大派對上提供免費紅牛產品。

圖源:Dreamstime

制造轟動效應的規則往往簡單得驚人,在紅牛營銷人員不斷使用“Alpha Bees”原理(一只阿爾法蜜蜂的權威,可以影響數百只蜜蜂的購買習慣)進行宣傳下,英國市場終于開始回暖。如果客戶喜歡產品,他們就會告訴其他人。尤其是英國學生群體對紅牛的追捧,逐漸建立起品牌的口碑。數據統計,2000年紅牛在英國的銷量飆升至2億罐,已經接近其在德國穩步增長的銷量總和。

至此,紅牛已經完成在歐洲大陸核心市場的立足。并且依靠著獨特的營銷理念,極其高效的成本管理和持續的品牌投資,在之后進軍美國核心市場形成了無可比擬的競爭力,進一步完成了全球版圖的擴張,常年穩居能量飲料頭部地位。

02 擊敗百事和可口,無敵“營銷巨頭”拿什么打商戰?

1、劍走偏鋒,彎道超車百事可口

進軍美國核心市場,對“卑微”起步的紅牛意味著要面臨更多對“巨頭”的挑戰。

1997年,紅牛決定正式進入美國,開始與老牌軟飲料巨頭可口可樂展開競爭。由于此時北美市場對這類神奇的東亞飲品尚未形成認知,占據先發優勢的紅牛以每罐8.3盎司,80毫克的咖啡因受到了消費者歡迎。畢竟此時它的定價不到一瓶可口可樂的一半,但是在功能性上卻有著更大的優勢。

進入美國的第一年,紅牛就在加州賣出了500多萬罐。為了能夠擴大市場,紅牛復制了此前在歐洲行之有效的營銷策略。當車身上背負著巨大紅牛罐子的甲殼蟲出現在海灘、大學、健身房、辦公樓和建筑工地上,并為路人提供大量的免費飲品時,很快就打開了口碑市場。

此外,紅牛銷售人員又展開了新的營銷策略。在美國各大城市的酒吧里提供免費的冷卻器,這讓調酒師們很快知道紅牛的存在,調酒師們開始將紅牛融進酒精配出創意喝法,紅牛混合伏特加、野格成為了全美最熱門的飲料,紅牛很快就在美國遍地開花。

紅牛在美國街頭的廣告 圖源:Ads of the World

這樣的成功引發了不少新聞媒體的關注,他們開始大肆宣傳紅牛“給你翅膀”的廣告語,津津樂道這場營銷盛宴,與此同時也等于免費為紅牛做了宣傳。報紙記者紛紛刊登消費者的評價,比如“你可以喝醉后還保持清醒”,或者“白天晚上都適合喝紅牛,能夠永保最佳狀態。”

與此同時,紅牛銷售“奇跡”也引發了競爭,許多仿制紅牛的功能性產品也陸續進入美國市場。可口可樂開始營銷旗下功能性飲料KMX,百事可樂開始營銷AMP系列,SoBe品牌推出Adrenaline Rush......這些功能性能量飲料都被裝進了細長的易拉罐里。但是,沒有一款能量飲料能像營銷大師馬特希茨一樣,能夠賦予紅牛充滿活力、激情和情感的品牌形象感染消費者購買。

贏得美國市場和消費者的心后,紅牛開啟了在能量飲品細分賽道常年霸榜的歷程。

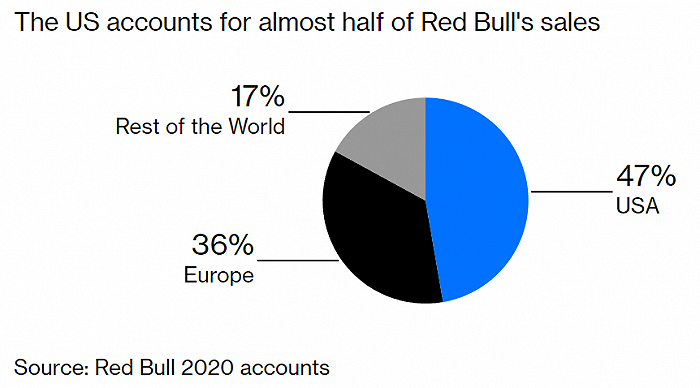

2020年紅牛全球市場份額的占比。圖源:Bloomberg

縱觀2020年紅牛的全球市場份額構成,美國市場為紅牛貢獻了半壁江山,達到47%。而據《華爾街日報》數據顯示,2021年,紅牛在美國能量飲料市場占有42.5%的份額,幾乎占據了一半的能量飲料市場,遠超第二名怪獸Monster(30.1%)。

搶占細分賽道先發優勢、精準定位腎上腺素愛好者用戶畫像、復制歐洲市場“阿爾法蜜蜂”既有經驗、拓展豐富食用場景,與“網紅”酒飲綁定銷售,毫無疑問構成了紅牛能在美國市場殺出一條“血路”基礎。

但紅牛帝國從早期就構建出充滿激情和能量的品牌力,才是能夠和市場巨頭一較高下的獨特底牌,而這和馬特希茨個人的天才營銷理念密切相關。

2、體驗營銷,化紅牛成能量飲料“符號”

紅牛的品牌構建力究竟有多強?

正如布魯內爾大學教授Geof Rayner所總結的那樣:“紅牛是一個有趣的例子,因為他們根本不生產任何東西。這是一家奧地利營銷公司,它只是一個品牌,沒有任何制造工廠或任何東西!”因為就產品成分而言,紅牛其實并不像可口可樂那樣具有自己獨特的配方。

紅牛玩的是一種不同的游戲,雖然至今它們仍然是一家私營企業。但據馬特希茨透露,該公司將30-35%的收入都用于營銷。以該公司2020年全年營收74.2億美元為例,意味著每年的營銷支出高達25億美元。相比之下,可口可樂在2020年的全球廣告支出據報道為27.7億美元,廣告支出僅占收入比的8.4%。

兩位紅牛創始人也曾提到:牛磺酸、咖啡因和糖的混合物其實很容易復制。但真正讓紅牛與眾不同的,是其獨特的營銷策略。紅牛沒有為贊助或購買廣告位支付費用,而是用巨額的營銷預算購買分銷和生產渠道。他們更看重品牌的影響力,紅牛最核心的產品并是不是自己生產,而是要依靠外包,也就是果汁生產商勞施(Rausch)等合作伙伴生產,這也使得馬特希茨的公司可以專注于它最擅長的領域——市場營銷。

隨著時間的推移,紅牛就這樣造就了一家奇特的公司。它拼命地主導著文化對話,始終吸引市場的注意力,直到擁有一個特定的屬性,成為被消費者反復選擇的“飲料符號”。

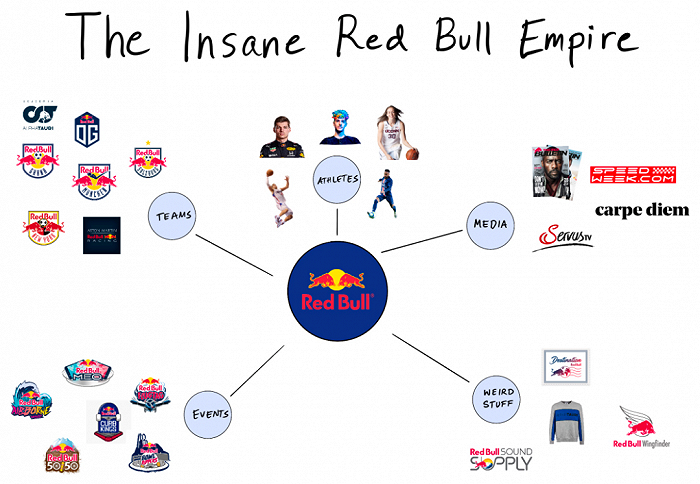

“瘋狂”的紅牛帝國:從車隊、運動賽事到文娛活動版圖的不斷擴張 圖源:Selling Power

從營銷執行層面到宏大的商業創意,創始人馬特希茨一直以“穩、準和大膽”的策略行事。全球各地的體育娛樂盛事、耗資10億美元打造奧地利汽車運動和航空主題公園。紅牛是無敵的營銷巨頭。當談到他們的營銷策略時,這個品牌把它所做的一切都發揮到了極致。而這一切都圍繞著一個概念:創造人們感興趣的內容和體驗,而不僅僅是賣飲料。

(1)紅牛如何實施內容營銷策略

首先,紅牛會緊緊抓住消費者們感興趣的話題。極限運動、音樂會和音樂節只是紅牛涉及到的一小塊。任何需要紅牛出現的活動和地方,他們的內容都會覆蓋觸達。第二,他們有能力銷售自己的品牌,但不推廣產品。他們的內容只關注消費者的享受,而不是推銷飲料。反過來,消費者也會開始將紅牛與他們喜歡內容聯系起來。第三,紅牛在各大網絡平臺發布的內容,也是針對目標受眾關注的消費內容。

(2)紅牛如何使用宣傳噱頭來制造炒作

除了常規的內容營銷,紅牛的另一個營銷策略是他們總是會制造“瘋狂”的宣傳噱頭。以經典的紅牛Stratos Jump”為例,不僅打破了三項世界紀錄,也直接令紅牛營銷開創了新的歷史。

2012年10月14日,奧地利跳傘運動員鮑姆加特納乘坐小太空艙在美國新墨西哥州上空飛行了大約39公里,然后穿著壓力服自由落體,跳傘返回地球。從離開太空艙到著陸,整個跳躍過程大約持續了10分鐘,全球數百萬人觀看了這場比音速還快的跳傘速度躍入地球的過程。

整個項目由紅牛資助和創建。據悉,在Stratos項目上,他們投入3000萬美元。此后,紅牛銷售額一路飆升,達到了5億美元。

(3)紅牛如何利用活動觸達客戶

紅牛營銷戰略的第三部分,就是舉辦和贊助目標市場的各類活動。無論是音樂節、電影活動,還是極限懸崖跳水,紅牛通通沒有放過。參加這些活動的活躍觀眾,正是紅牛的目標受眾。一言以蔽之,就是受眾去哪,紅牛就去哪。

以美國每年一度的科切拉音樂節為例,這個盛大的音樂節在沙漠中持續兩個周末,樂迷們一秒都不想錯過。但這可能意味著犧牲幾個小時的睡眠。這時紅牛就出現了,給了觀眾們激情和能量,因為他們需要保持清醒,并在音樂節上繼續“躁動”。

而以上我們提到的所有紅牛營銷策劃,其實都是圍繞著它的使命之一展開的:給人和思想插上翅膀。

實際上,自1987年成立以來,紅牛以一直挑戰傳統思維和規范而聞名食品飲料行業。這種精神推動該公司不僅創造了一個新的飲料品類,而且開創了一系列新的營銷和商業理念,例如7個有效的十億美元策略。紅牛收購了許多運動隊,并完全重新命名,創造了新的運動類別,啟動、贊助了了無數的賽事系列。他們甚至推出了自己的唱片公司、媒體網絡和音樂節,甚至還創立了一個高級時裝品牌。

在某種程度上,紅牛已經不僅是一種能量飲料,還成為了全球體育和文化的象征,甚至是生活方式影響著市場和消費者。

03 未來之路,紅牛能否續寫傳奇?

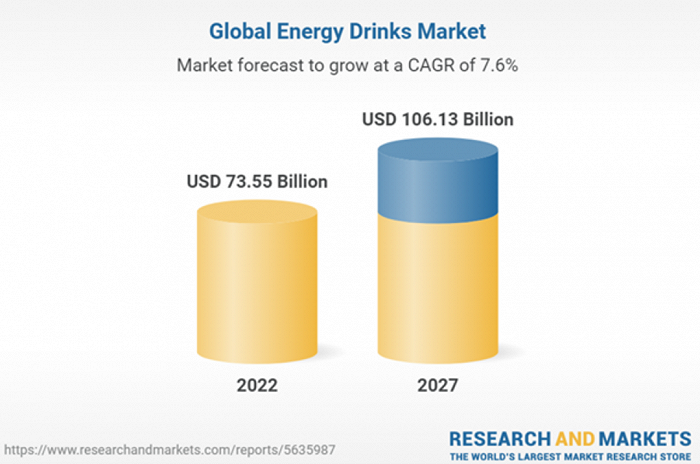

截止2021年,全球能量飲料市場價值為393億美元。據國際市場研究機構Researchandmarkets預計,到2022年,全球功能飲料市場規模將達到735.5億美元,2027年將達到1061.3億美元,年均復合增長率達到7.61%。

圖源:Researchandmarkets

毫無疑問的是,在這個高速增長的市場中,紅牛、怪獸和搖滾明星都是名氣最大的品牌,其中紅牛一直在市場上占主導地位,處于能量飲料行業趨勢的頂端。

需要指出的是,在全球消費者普遍追求天然健康清潔的大趨勢下,傳統的能量飲料自身的高糖和高含量咖啡因成為市場發展的最大挑戰。

如今許多能量飲料企業開始調整產品線,改變配方的營養構成,DSM披露的數據表明:在 2019 年至 2021 年全球推出的能量飲料中,超過 50% 是維生素或礦物質強化型飲料,其中以聲明有益大腦和神經系統最為突出。另有 31% 的能量飲料消費者表示,會積極地購買能促進大腦健康的能量飲料,健康、風味和營養的能量飲料更能激發他們的購買意愿。

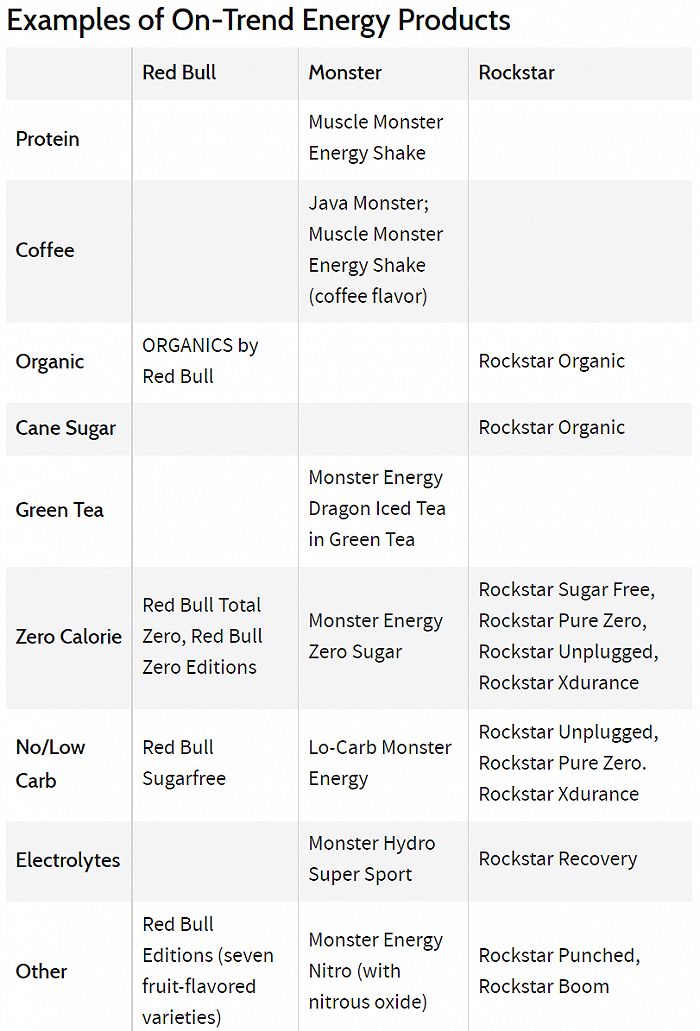

各大能量飲料品牌產品趨勢 圖源:Investopedia

美國金融投資數據公司Investopedia于2022年發布的《能量飲料產業調查》指出,如今在能量飲料賽道占據市場的三巨頭:紅牛、怪獸(可口可樂)和搖滾巨星(百事)都基于產品不同功效推出了新品。

例如品牌會增加蛋白質、無蔗糖、綠茶風味以及電解質系列,其中以怪獸能量飲品推出的系列新品更為豐富。巨頭紅牛也在調整創新產品線,盡管此前馬特希茨曾經嘗試推出無糖、低咖啡因和無咖啡因蘇打水系列,試圖吸引更多的消費者,但從銷售結果來看,收益并不明顯。相對于日新月異的飲料市場風潮,紅牛產品線的煥新步伐已經落后于競爭對手。

除了產品線能否與時俱進外,紅牛馳騁市場所一直仰賴的獨特公司文化和品牌精神,能否被馬特希茨的繼任者繼續發揚光大,還是另起爐灶,打造一套全新的紅牛“戰法”?這是紅牛傳奇還能否續寫,續寫多久的關鍵。

04 總結

作為一家典型的“重營銷,輕產品”的飲料公司,紅牛毫無疑問是勇敢的開創者。然而,這樣的運營模式是否具有更長周期的可持續性,仍然值得業內推敲。

紅牛為人們呈現了能量飲料的精彩,為商業世界書寫了一段段值得銘記的經典故事。未來,價值160億歐元的紅牛帝國能否順應行業發展,再續精彩傳奇?我們拭目以待。