文 | 財經無忌 山核桃

一邊是iPhone 14系列銷量表現的分化,一邊是依舊水深火熱的“果鏈”企業。

近日,蘋果鏡頭背后的光學巨頭大立光發布了最新業績動態,受惠蘋果iPhone 14系列的加持,大立光9月營收創一年最高點。

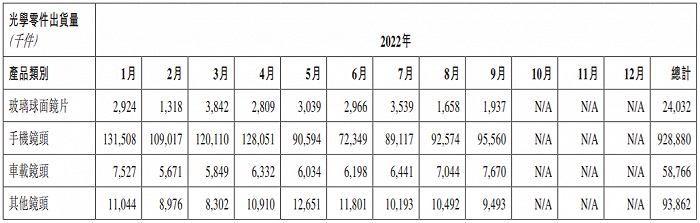

同為蘋果鏡頭供應商的舜宇光學科技(02382.HK)日子卻不太好過。從9月主要產品出貨量來看,舜宇核心產品的表現不及預期。其中,手機鏡頭出貨量同比減少27.9%,手機攝像模組出貨量同比減少31.2%。

拉長時間線,在消費電子整體遭遇寒氣,舜宇的疲軟早已體現在基本面上。2022年上半年,舜宇營收和凈利同比下降,凈利更是暴降49.48%。從估值表現看,截至目前,舜宇PE值接近20倍左右,為近五年來的最低點,包括瑞銀、大摩等機構已下調舜宇目標價。

在手機鏡頭早已普及的當下,普通人難以理解一枚小小鏡頭背后的技術與產業之爭,以及從大立光“虎口奪食”的地獄級難度。

光學鏡頭雖不及芯片般耀眼,但其產業鏈也極為復雜。一般來說,手機攝像模組由鏡頭、傳感器、濾光片和FPC基板等組成,其中成本最高與利潤最高的都是鏡頭,越往上游,技術護城河越深。

區別于大立光的手機鏡頭生意,舜宇與大多數大陸廠商在光學鏡頭采用“兩條腿”走路——一面是做門檻較低的模組業務,掙得是中游組裝廠的辛苦錢。一面是做手機鏡頭,從安卓到蘋果,開拓利潤更豐厚的光學產品線,尋求彎道超車的可能。

某種程度上,這是歷史原因造就的難題。當大立光趕在智能手機浪潮前,就開始押注塑料鏡頭,從國外引進各類儀器,通過專利技術持續擴充產能時,彼時的舜宇還是一家鄉鎮企業,忙著為全球各大照相機生產商提供相機鏡頭。

就像是在打一場難度極大的副本游戲:先發優勢、技術路線押注與持續的研發投入,以及踩中時代風口的運氣,對小小的鏡頭而言,幾乎缺一不可。從手機模組到手機鏡頭,再到如今舜宇錨定的車載鏡頭領域,當前處于估值底部的舜宇,其成長性究竟幾何?

本文旨在回答三個問題:

1. 舜宇是如何崛起的?

2. 為什么舜宇難逃“周期劫”?

3. 舜宇的“中間路線”有哪些機遇與隱憂?

低調蟄伏,甘做“名打工人”

時間撥回2007年,當舜宇光學在香港聯交所上市時,市值僅有38.2億港元。十多年間,舜宇市值不僅一度跨入千億俱樂部,營收規模也從2006年不到10億元增長至2021年的375億元。

市值飆升與股價瘋漲讓舜宇一度被稱為“隱形的造富巨頭”,用舜宇創始人王文鑒的話來說,“在食堂幫忙傳菜的人也可能是個億萬(人民幣)富翁。”

回溯舜宇的發家史,與大多數發軔于鄉鎮經濟土壤中的中國制造業類似,經歷了從小作坊到現代企業的進化。舜宇也是從傳統光學配件起家,主要為一些國營企業的照相機、顯微鏡、望遠鏡等產品提供鏡頭鏡片。

但在跨入世紀之處,舜宇迎來了增長的滯脹,盡管企業通過與外資合作等方式擴大規模,但年增長率不升反降。

核心原因在于,舜宇想要的太多,但能力也太小。

一方面,面對著21世紀初相機、掃描儀、投影機等光電產品的熱潮,舜宇最初的思路是投入大量的營銷與研發精力在品牌的開拓上。

另一方面,“小富即安”的思維制約了舜宇對光學競爭格局的認知。當大立光腳踩數碼相機之風,完成塑料鏡頭的量產,并借著上市實現變焦鏡頭的技術迭代牢牢掌握著索尼等巨頭的訂單時,舜宇還在摸索著塑料鏡頭的技術工藝。

一個小細節印證了這一點。舜宇在為三星配套生產相機鏡頭鏡片時,發現只有他們給三星提供的玻璃鏡片,而中國臺灣、日本廠商提供的是性價比更高的塑料鏡頭。

意識到這一點后,舜宇拋棄了以往的主角思維,重新梳理客戶結構,在2004年正式提供了“名配角”戰略,心甘情愿做配角,正式開啟了為“主角”索尼、柯達、諾基亞等企業的“打工之旅”,先在技術密度較低的鏡頭模組上積累經驗。

盡管比起鏡頭生意,鏡頭模組毛利較低,但在代工過程中,舜宇看到了高端鏡頭模組的趨勢,通過提前三四年布局COB產線,在封裝技術上的升級很好地為后續進入智能手機領域打下了基礎。

(注:市場上的主流封測技術為COB和CSP兩種,從應用端看,CSP封裝主要用于800萬像素以下的芯片封裝領域,而COB主要用于800萬像素以上的芯片封裝領域,且封裝成本較低,但前期投入成本較高。)

但舜宇真正得以成功切入手機鏡頭領域的關鍵,還是繞不開技術與專利。

復盤大立光的崛起歷史,技術壁壘與專利壁壘是其增厚護城河的關鍵。一方面,在塑料鏡頭領域的先發優勢隨著大立光龐大的研發支出不斷得以拓展,讓大立光得以站在行業內工藝的制高點。

另一方面,大立光持有中國臺灣、美國、日本等國專利件數(包括申請中的專利)合計超過千件,且這些專利多為鏡頭設計,憑借著專利優勢。大立光曾對玉晶光、先進光、三星電子等競爭對手進行專利訴訟,讓競爭對手只能繞道而行。

“技術+專利”所構筑的高墻,舜宇想要越過,并不容易。

2001年,當舜宇高層赴日本考察,正式開啟手機鏡頭與手機膜組的產品研發,此后的數年間通過引進產線、技術攻克與成立光電信息事業部等舉措,舜宇也只能摸著日韓的技術過河。

如何破局?舜宇巧借資本力量。2008年金融危機時,舜宇精準抄底韓國力量光學54.9%的股權,獲得了其在高端鏡頭領域的部分技術。五年后,又通過收購了日本鏡頭制造商柯尼卡美能達在上海的手機鏡頭生產基地,專利數量在光學鏡頭領域排名第二,由此也闖入了華為、三星等企業等供應商名單,成為安卓陣營背后的最大光學龍頭。

“一臺戲,總有主角與配角,我們站在世界的舞臺上,為世界的名主角當名配角”。王文鑒曾這樣形容舜宇的轉型。一次從主角到配角的轉型,中國光電企業也由此卷入了稍顯漫長的鏡頭之戰中。

股價過山車,難逃周期劫

從小小鏡頭的產業演變歷史中,不難發現,無論是臺企大立光與玉晶光搭上蘋果的快車,還是大陸廠商舜宇背靠安卓廠商崛起,皆受惠于智能手機這股浪潮。

而梳理舜宇光學的估值與股價的走勢,也基本與智能手機的起起伏伏呈現出高度相關性。

2008年至2015年,受益于全球智能手機市場爆發,舜宇成長為安卓端光學龍頭,舜宇營收年復合增長率達31%,營收快速進入10億元規模,市值從5億元增至198億元,PE高峰值接近30倍;

2016年至2018年,智能手機出貨量增速放緩,手機鏡頭向單攝向多攝演進,規格升級帶動量價齊升,舜宇成功躋身千億市值俱樂部,當年平均PE值約53倍;

2019年至2021年5月,智能手機出貨量持續疲軟,車載鏡頭等新業務曾拉動舜宇股價短暫提升,PE在40-50倍左右。

2021年8月初至今,疫情等因素繼續壓縮市場需求,舜宇安卓大客戶出貨下降,疊加技術創新趨勢放緩,舜宇PE在20倍左右,創五年來最低。

股價坐上過山車,即便是進入果鏈,從大立光“虎口奪食”,舜宇似乎也未能獲得市場的認可,核心原因既有其內在的產品結構問題,也有外部環境競爭的焦灼。

首先,在產品結構上,“營收大頭”模組賺不了大錢,高端產品表現不及預期,讓舜宇利潤端持續承壓。

從舜宇近五年財報數據來看,整體毛利率在20%上下浮動,2022年上半年,舜宇綜合毛利率為20.8%,距大立光近60%的毛利相距甚遠。

背后的原因并不難理解,一方面盡管舜宇盈利的主要來源為手機鏡頭類高毛利的光學零件業務,但目前其營收占比雖爬升至25.9%,但毛利較低的模組產品收入占比依舊超七成。

其次,舜宇高端鏡頭與模組產品的布局,也面臨著不小的挑戰。

事實上,舜宇手機鏡頭出貨量的增長源自于手機多攝趨勢,即單機搭載攝像頭數量的持續增長。自2018年華為與三星開啟多攝潮流以來,目前三攝/四攝方案紛紛涌現,也帶動了攝像頭在鏡片、像素等規格方面升級。據旭日大數據預計,2025年單機搭載攝像頭量將達3.8顆。

盡管多攝是手機廠商角力的賽點,但現實世界依舊十分骨感。雷軍就曾吐槽智能手機攝像頭的“像素內卷”:“一個2億像素的智能手機攝像頭需要等待五秒鐘來處理一張圖片,是不可接受的。”

除了像素,還有鏡片數。就目前7P鏡頭為主流,盡管旗艦機型主攝鏡頭的鏡片組已增加8P,但在消費疲軟趨勢下,銷售端手機廠商對8P鏡頭的采用率仍不及預期。

大立光CEO林恩平就曾表示,8P規格開得很高,需求相對較疲弱,主要是客戶依舊普遍對銷售端抱以較悲觀的態度。

換言之,受滲透率影響,消費電子整體寒冬下,高端鏡頭尚未放量,也進一步影響鏡頭廠商的利潤表現。

從研發進度來看,舜宇面臨著“前有大立光,后有歐菲光”的挑戰。2019年大立光完成8P鏡頭量產,而舜宇晚了兩年。歐菲光在被踢出“果鏈”后,反而頻頻向外界秀出肌肉,在近日也表示8P鏡頭項目已研發成功,目前處于試產階段,而大立光9P也已在設計中。

當然,進入果鏈固然為舜宇的高端鏡頭產品帶來了新想象,畢竟此前在鏡頭領域的話語權一直掌握在大立光手中。但蘋果的“供應鏈藝術”往往是通過扶持新供應商,尋求更具性價比的選擇。

因此,即便是舜宇拿下了蘋果鏡頭的訂單,本質上依舊是價格策略。天風國際分析師郭明錤曾調查,大立光廣角7P鏡頭的平均銷售價格高于舜宇光學的15~25%

更為關鍵的是,從技術路線看,鏡頭的創新速度與消費電子“擠牙膏”式類似,也陷入了”創新的窘境”。

一面是鏡片越來越多,技術難度也越來越高,鏡頭廠商投入成本越來越大。另一面則是新技術方案涌現,又考驗著廠商們新一輪的技術路線押注。

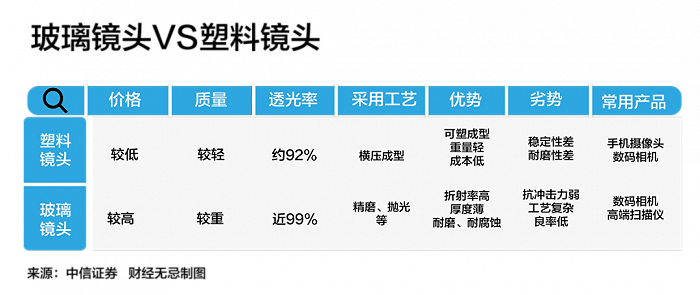

鏡頭的技術路線分為兩類,一類是玻璃鏡頭,主要應用于數碼相機和高端掃描儀;另一類是就是塑料鏡片,也是大立光最早押注的技術路線,因為重量輕,且成本低廉,良率比玻璃鏡片高,因此主要應用于智能手機上。

但近些年,在規格提升與成本壓力的矛盾下,更具性價比的玻塑混合鏡頭出現。與面板行業的“技術過渡”路線類似,就是在全塑鏡頭方案的基礎上,使用1片玻璃替代2片塑料鏡頭的效果,在提高鏡頭透光率和解析力的同時,也降低了鏡頭厚度。(玻塑鏡頭路線已有舜宇光學、亞洲光學、聯創電子和瑞聲科技等布局)。

但近些年,在規格提升與成本壓力的矛盾下,更具性價比的玻塑混合鏡頭出現。與面板行業的“技術過渡”路線類似,就是在全塑鏡頭方案的基礎上,使用1片玻璃替代2片塑料鏡頭的效果,在提高鏡頭透光率和解析力的同時,也降低了鏡頭厚度。(玻塑鏡頭路線已有舜宇光學、亞洲光學、聯創電子和瑞聲科技等布局)。

創新速度放緩,玩家尋找新增量。VR/AR、車載鏡頭等新產品形態的出現,鏡頭廠商們也在逐漸意識到,將雞蛋放在智能手機一個籃子里并不是最聰明的選擇。

“中間路線”的喜與憂

后智能手機時代,縱觀當下的光學廠商布局,大抵分為兩條路徑:

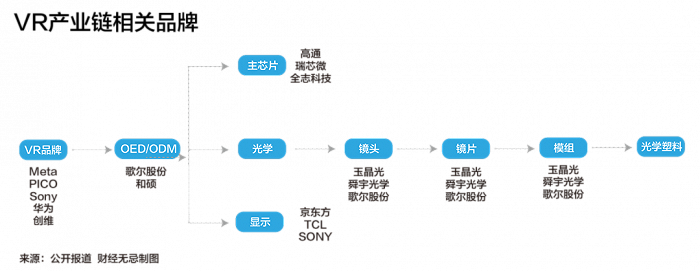

一是,從手機鏡頭順勢切入VR/AR領域。由于光學顯示模組是 AR/VR中的核心組件,價值量占比較高,包括歌爾股份、舜宇、聯創電子等均廠商均紛紛下場。

二是,車載鏡頭。在智能駕駛迎來黃金發展期以及ADAS (高級駕駛輔助系統)加速滲透的趨勢下,車載攝像頭搭載量有望實現快速提升。目前,在車載攝像頭領域,國內主要廠商有舜宇、力鼎光電、宇瞳光學等,國外廠商主要以日韓為主,包括日本麥克賽爾、日本電產三協、韓國世高光等。

與其他廠商的“二選一”不同,舜宇走的是“中間路線”——既要VR/AR,也要車載鏡頭。

從目前的競爭格局來看,無論是哪一條賽道,舜宇都無法躺平。

首先,在VR/AR領域,由于提前布局,歌爾目前先發優勢明顯,拿下Meta和Pico等VR廠商的大單,目前在VR代工市場份額已高達70%。

區別于其他光學廠商,歌爾最大的不同是擁有從零件到整機的集成優勢,而舜宇目前主要提供光學鏡頭與模組等,只是產業鏈中的一環。

在當前VR滲透率仍在起量的趨勢下,整機代工不僅意味著能更好地綁定終端品牌,同時在產業鏈垂直一體化的趨勢下,歌爾能更好地提升經營效率,在規模經濟下提升產業鏈的話語權。

此前,我們在《造夢元宇宙,歌爾股份迎來最后一戰》中提出,歌爾在VR內容領域也有布局,旗下控股子公司曾與米哈游、三七互娛簽訂合伙協議,開展創業投資活動,在內容生態上提前卡位。

其次,即便是在車載光學領域具備一定的先發優勢,但車載光學短期內不足以撐起舜宇的”第二曲線”,對利潤端的作用不大。

車載鏡頭具有較高的技術壁壘,產品通常需要配合傳感器芯片進行參數調整,經過1-2年的研發周期后交貨再交給Tier1組裝,經過車廠上路驗證1-2年通過后方可供貨,也就是說,光是認證周期就要花費3-5年,因此企業越早進入,先發優勢也就越穩固。

舜宇也是如此。早在2004年,舜宇在做手機模組時,順道切入了車載市場,自2012 年起就穩居車載鏡頭全球第一的寶座,目前市占率達34%,難度更大的ADAS鏡頭市占率已超50%。

“老大”的地位并不好當。一方面,激光雷達和車載攝像頭到底誰是主流,目前行業內還在爭論不休。另一方面,車載鏡頭這一新興行業變得越來越熱鬧,舜宇車載光學總經理裘文偉在接受《華爾街見聞》采訪時,就表示:

“原來做安防鏡頭和手機鏡頭的產商都積極地加入了進來,現在很多手機廠商都開始往汽車市場發力,部分手機產商開始轉型做汽車攝像頭和鏡頭,甚至造車。”

換言之,在車載鏡頭這一新型賽道,仍遵循廠商合力將市場做大的邏輯。

關于舜宇的未來,王文鑒曾講述這樣一個故事:那是二十世紀末,他去日本考察,聽到日本光學提到的一個觀點,讓他看見了舜宇百年一遇的騰飛機遇。

“30年前,世界光學中心在德國;如今,世界光學中心已從德國轉到日本;30年后的未來,世界光學中心將從日本轉到中國。”

舜宇的崛起印證了這一點,中國鏡頭廠商正逐步走向世界光學舞臺的中央,獲得機遇尤為不易,但競爭環境也越發激烈。無論是智能手機,VR/AR,抑或是車載鏡頭,舜宇究竟有沒有“賭對”,還需要用漫長的時間來回答。

參考資料:浙商證券:《估值在歷史低位,新客戶開拓+潛望式續寫成長,車載王者歸來》

中信證券:《光學浪潮方興未艾,3D、車載潛力無窮》

國金證券:《車載光學產業分析,智能化驅動高成長,轉型Tier1打開長期空間》

遠川研究所:《反擊從鏡頭開始:一個制造業反內卷的典型樣本》

億歐網:《安卓手機鏡頭之王,靠蘋果續命?》

陳博君:《中國光電之星:舜宇集團騰飛的奧秘》