文|光伏頭條

產業鏈價格高位企穩,歐洲市場火爆,1-9月國內新增光伏裝機容量52.6GW,接近去年全年水平。今年三季度中國的光伏產業又交出了一份漂亮的成績單。那么作為光伏產業中的中堅力量,光伏相關上市企業表現如何,各家財報背后又透露出什么新的產業動態呢?

國際能源網/光伏頭條(PV-2005)梳理了92家光伏相關上市企業財報,基于營收、凈利潤、毛利率、負債率、現金流、總資產、研發投入等多個維度,解析光伏企業的“鈔能力”。

01 通威、隆基、特變領銜,行業集中度愈發明顯

近年來,光伏行業向頭部企業集中的情況愈發明顯,產業鏈一體化成為行業不可逆的趨勢,頭部企業表現更加強勢。通威股份、隆基股份、特變電工等企業不論是營收、凈利潤、總資產等財務指標均大幅領先行業其他企業。

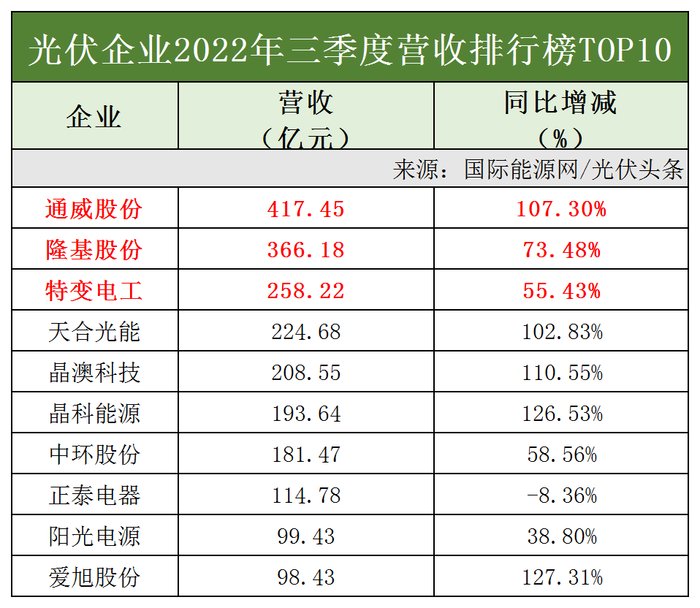

營收方面,三季度92家企業營收合計3524.27億元,超過百億元的企業依次為通威股份、隆基股份、特變電工、天合光能、晶澳科技、晶科能源、中環股份、正泰電器等8家企業,合計營收1964.97億元,總全部92家企業總營收的56%。

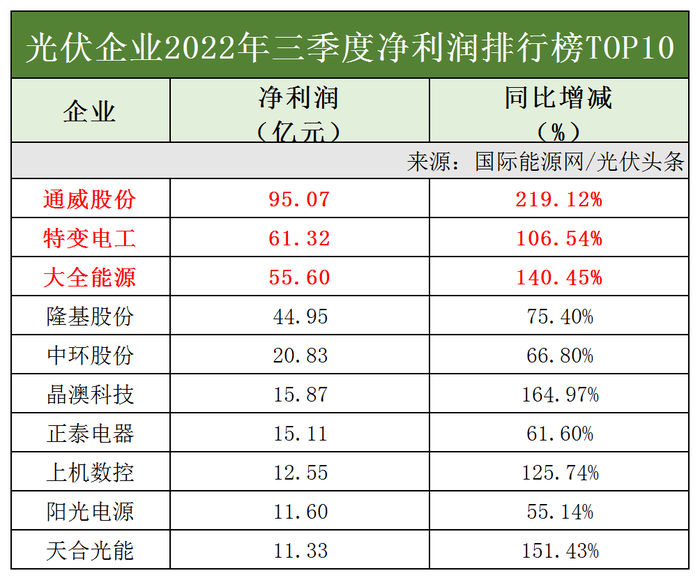

凈利潤方面,92家企業總計凈利潤455.98億元,通威股份、特變電工、大全能源、隆基股份這四家企業凈利潤超40億元,四家合計凈利潤256.94億元,占總凈利潤的56%。值得關注的是有23家企業凈利潤出現了不同幅度的下滑,占全部企業的25%。有16家企業虧損,占全部企業的17.39%。

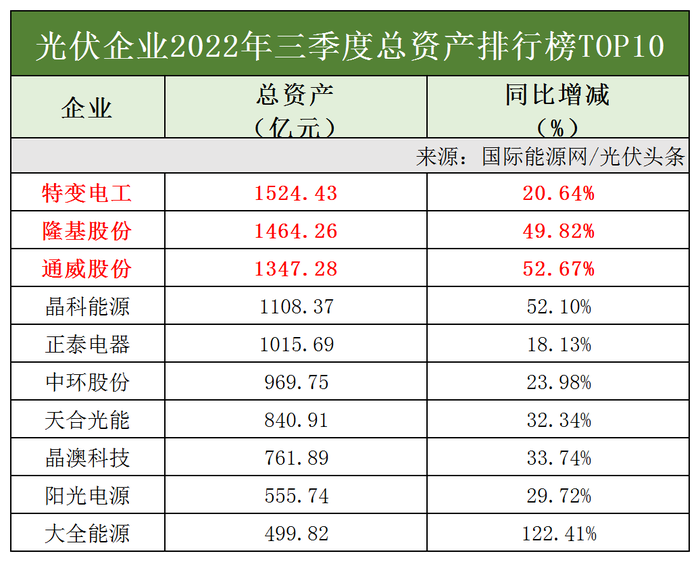

總資產方面,92家企業總資產合計18776.56億元,超過千億元的企業依次為特變電工、隆基股份、通威股份、晶科能源、正泰電器,這五家企業合計總資產6460.03億元,占比為34.4%。

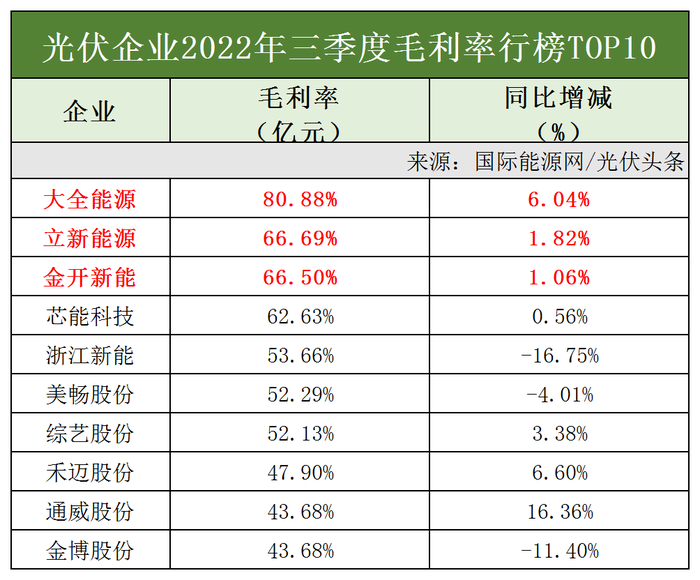

毛利率方面,大全能源以80.88%排名第一, 立新能源以66.69%排名第二, 金開新能排名第三,毛利率為66.50%。毛利率排名前十的企業中,電站企業有5家,硅料企業兩家,輔材企業兩家,逆變器企業一家。

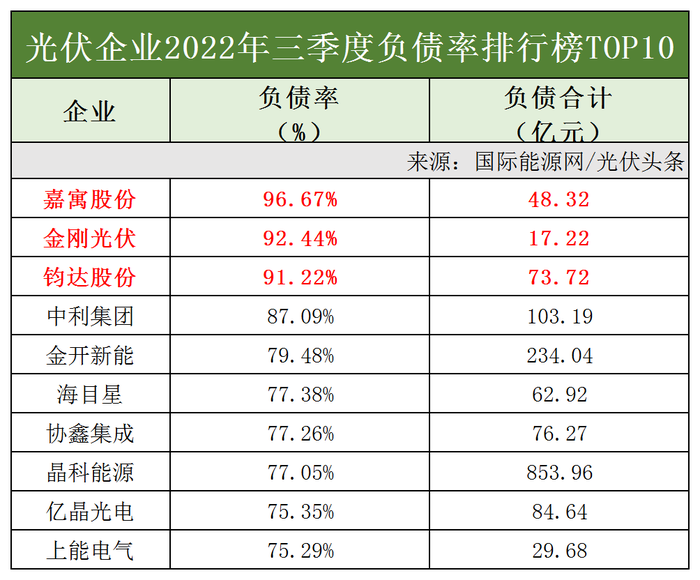

負債率方面,嘉寓股份以96.67%排名第一,金剛光伏排名第二,負債率為92.44%,鈞達股份排名第三,負債率91.22%。

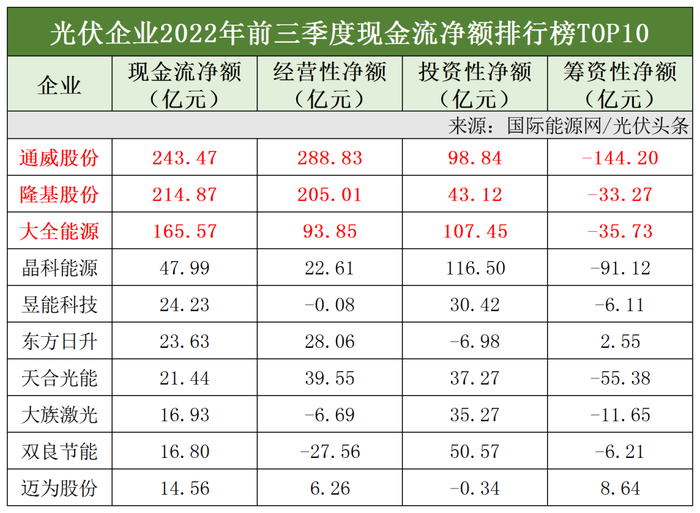

三季度總的現金流凈額方面,92家企業合計844.67億元,通威股份、隆基股份、大全能源排名前三,合計623.91億元,占比為73.86%。可見即便是現金流方面,頭部企業優勢也十分明顯。

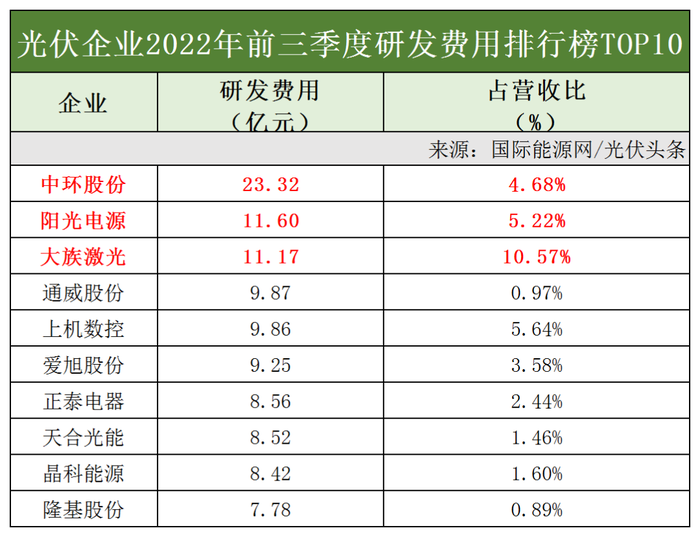

前三季度研發費用方面,92家企業,總計研發費用244.71億元,中環股份、陽光電源、大族激光排名前三,研發投入超過1億元的企業有50家,占比為54.35%。可見作為高技術行業,各家對于技術研發的重視。

02 硅料/硅片:業績創新高

今年1-9月,盡管多晶硅產能大量釋放,但是下游擴產幅度更大,導致多晶硅價格一再上漲,體現在企業財報上,多晶硅企業業績大漲。

其中,通威股份以單季度營收417.45億元排名92家光伏企業營收榜第一名。特變電工、大全能源營收、凈利潤都實現了大幅增長。大全能源三季度凈利潤達到了驚人的55.6億元,毛利率更是達到了80.88%。據大全能源財報披露,其三季度多晶硅產量達到了3.34萬噸,而且根據國際能源網/光伏頭條(PV-2005)統計,大全能源在近一個月以來,頻頻簽訂硅料大單,合計金額近2000億元。

處于產業鏈上游的硅片企業同樣表現出色。硅片雙雄隆基股份與中環股份營收、凈利潤、總資產均實現了大幅度增長。根據隆基方面的消息,其硅片出貨量達到了60GW。2021年隆基硅片出貨量為70.01GW。今年前三季度出貨量以接近去年全年。

即便是硅片新勢力如上機數控、雙良節能、京運通業績也大幅增長。雙良節能營收增幅更是達到了337.03%,凈利潤增幅高達539.28%。

可見在產業鏈大幅擴產的大背景下,光伏行業的利潤逐漸向上游聚集。

03 電池/組件:盈利能力持續修復

去年受產業鏈上游價格上漲因素的影響,電池、組件環節盈利能力大幅下降,企業開工率也是一再走低。今年以來,包括海外市場等因素刺激,光伏電池、組件環節的盈利能力在加速修復。

在上游產業鏈價格高位企穩的背景下,一體化企業的盈利能力得以彰顯。通威股份、隆基股份、天合光能、晶澳科技、晶科能源營收數據大幅增長,除自身體量較大的隆基股份之外,其余4家企業營收、凈利潤均實現了翻倍增長。晶科能源的凈利潤增長幅度更是達到了393.93%。

其他電池組件企業,如愛旭股份、橫店東磁、億晶光電、海泰新能等也出現了不同幅度的增長。

國際能源網/光伏頭條(PV-2005)觀察發現,除了通威股份之外,其余企業的毛利率多在10%左右。此外,海外市場三季度光伏組件出口量增幅放緩,歐洲能源價格回歸低位。這些因素交互作用之下,電池、組件端的盈利能力面臨諸多壓力。

04 逆變器/支架:逆變器企業表現驚艷,支架企業持續低迷

15家逆變器、支架相關企業,營收全部實現正向增長,只有1家企業虧損,3家企業凈利潤增幅下滑。

具體企業方面,陽光電源無論是營收、凈利潤、總資產都遙遙領先其他企業,僅僅三季度營收高達99.43億元。

錦浪科技、德業股份 、固德威、科華數據、科士達、易事特、英威騰等逆變器相關企業,營收均超過了10億元,毛利率也在基本在30%左右。據國際能源網/光伏頭條(PV-2005)觀察其中,很大原因是由于海外市場需求旺盛,光伏逆變器產品供不應求,從而導致量價齊升,逆變器企業盈利能力大為提高。

當然其中的不確定因素在于光伏逆變器的核心部件IGBT模塊能否滿足行業需求,以及海外市場的發展走勢。不過隨著第四季度國內搶裝潮的到來,光伏逆變器的市場需求依然被看好。

值得關注的是三家微逆企業德業股份、昱能科技以及禾邁股份,雖然營收、凈利潤數額較小,但是增幅巨大,昱能科技三季度凈利潤同比增幅更是達到了475.84%。可見微逆作為戶用分布式光伏匹配的設備,潛力巨大。

除此之外,一些逆變器相關企業的業績,也出現了不同幅度增長。比如正泰電源,其逆變器業務經過十余年的積累與沉淀,形成擁有1KW-3.125MW全系列光伏逆變,最高效率達99%,滿足戶用屋頂系統、商用屋頂系統和地面大型光伏電站系統等不同類型項目的產品體系。2021年,正泰電源的逆變器全球出貨量達到了7GW,躋身行業第一梯隊。今年三季度,在戶用光伏以及逆變器等業務的帶動之下,正泰電器營收業績實現了大幅度增長。

支架企業方面,基本延續了前半年的相對較為低迷的狀態。中信博、振江股份業績均出現了不同程度下滑。

05 光伏設備企業:高投入研發,構建技術壁壘

在14家光伏設備上市企業中,13家企業營收、凈利潤均實現正向增長。唯一業績下滑的是大族激光,營收同比降低-18.43%,凈利潤同比下降-37.58%。

擴產潮之下,光伏設備企業是最大的收益者。雙良節能、京運通、海木星、連城數控等企業營收實現了翻倍增長,宇晶股份、海木星凈利潤更是實現了數十倍的增長幅度。

國際能源網/光伏頭條(PV-2005)注意到,光伏設備企業有其固有的行業成長邏輯。一方面大量訂單促成其業績大幅增長,另一方面企業大規模的研發投入,建立技術護城河,保障其技術先進性,從而在市場競爭中立于不敗之地。如大族激光、邁為股份、海木星的研發費用均占總營收的10%以上。

06 光伏輔材:光伏玻璃企業盈利能力增強,膠膜企業不如預期

主營光伏玻璃、背板、金剛線、膠膜、銀漿的26家光伏輔材企業中,23家企業營收實現正向增長。旗濱集團、樂凱膠片、金博股份、金剛光伏營收同比下降。

凈利潤方面,海優新材、帝科股份、激智科技、上海天洋、德力股份、金剛光伏等6家企業凈利潤同比下滑。

具體企業方面,據國際能源網/光伏頭條(PV-2005)觀察,今年前兩個季度,由于光伏玻璃價格持續走低,導致上市玻璃企業營收業績不佳,即便是福萊特、亞瑪頓、安彩高科等頭部企業業績也出現不同程度的下滑。但是第三季度,光伏玻璃企業一改頹勢。福萊特營收增長69.33%,亞瑪頓增幅為51.93%,安彩高科增幅為18.38%。

對此,安彩高科方面也表示一季度光伏玻璃價格處于歷史高位,第三季度業績環比逐步改善,其業績與同行企業變動趨勢一致。

光伏膠膜領域,盡管多家機構預測膠光伏膠膜缺口較大,并且技術迭代,N型組件的出貨量增加會帶動光伏膠膜的增長。但從財報表現來看,光伏膠膜企業不如預期。

光伏膠膜龍頭福斯特對此解釋稱,Q3 公司主營產品膠膜原材料EVA 光伏樹脂價格持續上漲,導致盈利能力有所下滑。

另一家膠膜領域的巨頭海優新材業績也出現了大幅下滑,其凈利潤為-0.75億元,同比降低-280.67%。

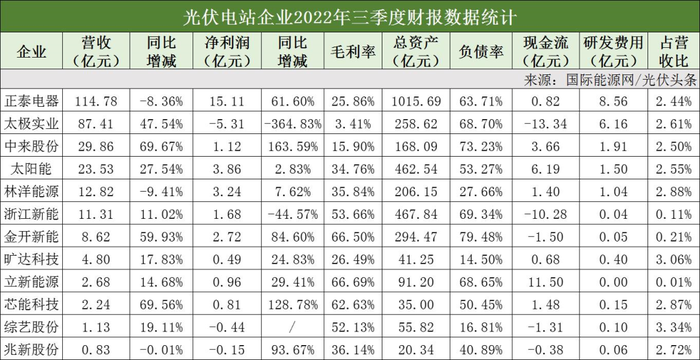

07 光伏電站企業:營收數據穩定,存在不確定因素

12家光伏電站相關企業,其中9家營收實現正向增長,4家營收同比下滑。凈利潤方面有3家企業虧損,2家企業凈利潤同比下滑。

在分布式光伏新增裝機容量大幅增長的大背景下,正泰電器成為新的民營電站之王。國際能源網/光伏頭條(PV-2005)據正泰電器披露的數據發現,正泰電器國內所持光伏電站規模增至11.1GW,其中戶用分布式光伏持有量為9.03GW。正泰電器因此也成為電站規模超過10GW的首個民營企業。

除此之外值得觀察的是,近來隨著國家對于光伏項目合規性的調查,一些企業經營業績收到影響。其中太極實業便是代表。

據太極實業公告披露,其子公司十一科技下屬所涉電站公司收到通知,在內蒙古五個電站的電費補貼需要繳回,繳回金額為4.13億元;基于已收電費補貼需按通知要求繳回,由此可以合理推斷尚未收回的應收電費補貼3.94億元也將無法收回。

正因如此太極實業凈利潤業績出現了虧損達到-5.31億元,同比下滑-364.83%。