文丨鰲頭財經 曉敏

見習生丨 陳力

10月19日,山東百多安醫療器械股份有限公司(以下簡稱“百多安”)遞交首次公開發行股票招股說明書申報稿,擬沖刺上交所科創板IPO上市。

據鰲頭財經了解,百多安是一家致力于將醫用材料改性技術應用于植介入醫療器械的國家級高新技術企業。

目前擁有外科、神經外科、腫瘤介入等產品。2019年、2020年、2021年、2022年1-6月,百多安實現營業收入分別為1.77億元、2.37億元、2.10億元、1.00億元;同期實現歸屬于母公司股東的凈利潤分別是3131.72萬元、4155.51萬元、4289.73萬元、1845.78萬元。

值得注意的是,夫妻核心控股,使得股權高度集中,同時高毛利與低凈利背道而馳,加之銷售模式太過單一抵御風險能力不足。問題重重之下,百多安能否成功登陸A股科創板?

夫妻核心控股,高管變動頻繁

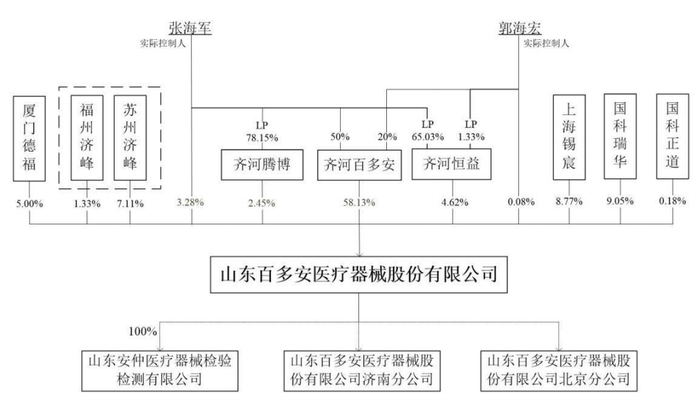

公司創始人張海軍和郭海宏是夫妻關系,鰲頭財經研究招股書后發現,百多安的性質似乎可以看作“夫妻店”,這主要是基于公司的股權結構和經營模式。

截至報告期末,張海軍、郭海宏夫婦二人通過持有齊河百多安70.00%股權間接控股山東百多安58.13%的股份。同時,兩人還分別持有公司員工持股平臺齊河恒益和齊河騰博78.15%、66.36%的股份。

綜合來看,張海軍和郭海宏是公司實際控制人,股權高度集中在夫妻二人手中。

另外,從披露的信息來看,公司內部核心管理層的人員變動較為頻繁。2020年1月魯手濤被選為公司新董事,僅僅過了一年,他就因個人原因辭去公司董事職務。與此同時,公司審議通過《關于修改公司章程的議案》,同意董事人數由9名變更為8名。

無獨有偶,和魯手濤一樣,曹常在董事職位也僅待了不到兩年,于2022年8月提請辭去獨立董事職務,公司只能再次選舉補選翟廣濤為獨立董事。

從公司治理的角度來說,董事高管的頻頻變動,易導致公司戰略不能及時推進,不利于公司內部穩定軍心。百多安頻繁地更換管理層,也引發外界對于內部權力斗爭的懷疑。

高毛利與低凈利背道而馳

眾所周知,醫療器械行業很賺錢,但究竟有多賺錢似乎并沒有一個可量化的標準。但我們深究百多安招股說明書,不難發現其綜合毛利率一直維持高位。2019-2021年,公司綜合毛利率分別為77.02%、65.42%、75.97%,這一毛利水平在業內也算居高不下,為什么會達到如此高?

披露的資料顯示,百多安有三大產品,分別為PICC產品、顱腦外引流系統及外科引流系統。以2021年為例,PICC產品業務成本為1272.03萬元;顱腦外引流系統為471.27萬元;外科引流系統為1125.54萬元。

如果我們對比一下公司產品的對外售價,同期PICC產品的平均售價為576.01元;顱腦外引流系統的平均售價為778.91元;外科引流系統的平均售價則為49.94元。不僅如此,2019-2021年,這三項業務合計銷售收入占主營業務收入的比例分別高達83.22%、83.81%和83.96%,由此可見高毛利水平也就不足為奇了。

不過值得注意的是,百多安的利潤率卻難以與高毛利率匹配。

鰲頭財經注意到,2019年至2021年百多安的凈利率分別為17.51%、17.72%和20.48%,背后反映的是各種費用的高企。

2021年公司銷售費用和管理費用分別為7919.50萬元和2412.43萬元,合計占到了主營業務收入的近50%,不斷增長的費用吞噬著高價換來的利潤。

而從趨勢上來看,百多安的高毛利率水平很難保持,主要由于近年來醫療器械行業的迅猛發展,吸引了眾多外資企業通過自主研發或者兼并收購的方式進入國內市場。

在此情形下,百多安的主營PICC產品市場競爭激烈,產品平均售價一路下降,從2019年的623.65元/套,降到2022年1-6月的531.06元/套,降幅達14.85%。

如果產品售價因價格戰持續下降,而銷售費用和管理費用持續上升,那么,百多安的毛利率和凈利率會不斷承壓,將對公司未來的經營業績帶來不利影響。

銷售模式太過單一

從銷售模式的選擇來看,百多安以經銷為核心,直銷為輔的模式,這一點從兩種模式帶來的收入比例就可知曉,2022年1-6月其經銷收入和直銷收入占營收的比重分別為99.52%和0.48%。

從兩種模式的對比來看,經銷模式有利于公司借助經銷商的區域資源優勢快速拓展營銷網絡,在各層級市場迅速擴大品牌知名度,提高產品的市場占有率;直銷模式下則能夠保證公司制定的產品價格政策在市場上得到有效執行,有助于維護公司產品的價格體系。

權衡之下,百多安選擇通過經銷與各區域客戶合作的戰略,以提升產品的市場占有率。經銷模式的營業收入占總營業收入的占比也從2019年的98.54%上升到2021年的99.33%。

然而隨著市場競爭加劇及經濟下行周期的影響,下游經銷商客戶承壓不斷,百多安的經銷模式也遇到了很大的挑戰。最直觀的表現在于其不斷激增的應收賬款。

招股書顯示,2019-2021年,百多安應收賬款分別為:656.41萬元、803.04萬元和1042.09萬元;而截至到今年6月30日,這一數值已擴至1718.74萬元。

不僅如此,報告期各期末,百多安前五大應收賬款客戶的余額合計分別為531.33萬元、667.17萬元、800.36萬元和1427.46萬元,占應收賬款余額的比例分別高達76.39%、76.76%、70.50%和76.69%。

招股書解釋道,報告期內公司前五大應收賬款客戶合計金額占比較高,主要由于公司通常對經銷商采取款到發貨的銷售結算方式所致。

因此,從這個維度來看,我們不難想象的是百多安一直居高不下的應收賬款是否為經銷商拖欠貨款所致?在傳統銷售模式遇到瓶頸而又沒有新模式打開市場的背景下,百多安持續盈利性得到了考驗。