文|正解局

“喲 ,今朝倒開門了?”

慣常每天下樓溜達的上海爺叔老吳,發現家附近的“周記面館”,關關停停大半年,擦擦洗洗,又開門迎客了。

“開門了開門了,生活(生意)么,總要做的呀。儂過來幫儂打折。”老板對著老顧客一頓招攬。

老吳心中松了口氣,他掰著手指暗數:東邊的寵物店,西邊的足浴店,南邊的健身房,都沒挺過這一波。這些“上層建筑”的享受沒了倒也罷了,十幾年吃慣的地方,已經像生物鐘一樣固定下來,改了心里難受。因此,但凡面館能開門,老吳等常客就邀著一起去“嘎三胡(閑聊)”。

老吳家不遠處的地鐵上蓋商場,一半門面正在改換門庭。最先熱鬧起來的,還是B1的餐飲區。

那些曾占據C位,各自狂飆的行業賽道,一些飛馳在風中,一些飄搖在海上,還有一些在扎根在土里。

倒是和每個人息息相關的餐飲,生長出清晰的脈絡,成了最好的鏡子。

01

中國有句老話:民以食為天。

疫情之下,餐飲行業確實踩下了剎車的第一腳。

辰智餐飲大數據研究中心發布的《2022年疫情后的餐飲大盤數據解析》顯示:截至2022年上半年,全國餐飲門店總規模790.5萬,同比2021上半年下降14.8%;全國關店244.8萬家,關店率23.6%,新開餐廳147.7萬家,開店率14.2%;全國餐飲總營收2.0萬億,同比下降7.7%。

但隨著疫情防控逐漸常態化,餐飲行業同樣處在復蘇的第一線。

在各種利好的加持下,8月餐飲收入已經回彈到3748億元,同比增長8.4%,終于迎來了明顯的恢復態勢。

餐飲的基本面并未被改變,盡管疫情還有不確定性,但依舊砸不死這個千年行業。

而在眾多餐飲賽道里,中國人對面的偏愛,決定著面(粉)類是大品類,天生更具競爭力和代表性。西北的刀削面、拉面馳名天下,北京打鹵面是傳統美食,蘇州蘇式面最為精致,杭州有片兒川,上海人最愛蔥油拌面;再往南,廣東云吞面,廣西、湖南愛吃粉……可以說,中國人,不愛吃面的才是小眾。

在傳統生活習慣的影響下,無論你是街邊小面館還是連鎖面館品牌,都具備大量穩定的消費者群體。

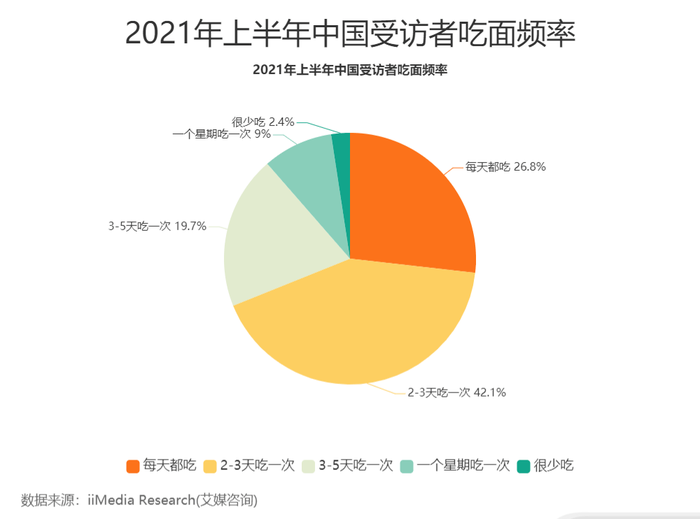

艾媒咨詢的數據顯示:2021年中國中式面館市場規模為3120.9億元,預計2022年突破3400億元;

分別有26.8%和42.1%受訪消費者每天吃面或2-3天吃一次面,19.7%受訪消費者3-5天吃一次面。

在很多新興的餐飲品類還在做用戶教育,培養消費習慣時,面類品牌帶著天生優勢,足夠高頻剛需。

或許也是因為面類市場巨大,卻有著“多品類少品牌”的市場空白,讓如今的面館品牌吸引了越來越多投資者的目光。

面館從各個高科技賽道的包夾下殺出,成為最吸睛的賽道。2022年,餐飲行業還在忙防疫忙復蘇,卻出現了一些唱衰的聲音。

面館行業的“熱”,就要“熄火”了嗎?也許他們只看到火苗在風中閃爍,卻忽視了下面的大把干柴。

有句話說得好:潮水退去,才知道誰在裸泳。

逃不掉的逆境恰恰催生著面館品牌,回歸最核心的競爭力較量。

02

回看唱衰面館賽道的依據,是一部分行業新貴的開店速度——和府撈面、馬永記的門店數雖然在增加,但開店速度大不如前;張拉拉、陳香貴、遇見小面的門店數更是不增反降。

可據了解,這些品牌被外界認為的門店規模“失速”,不少是主觀為之。

“首先,疫情的反復,和一旦發生疫情后對于堂食的限制,必然讓開店慎之又慎。其次,既然大環境不如人意,自然要控制開店速度,這是基本的常識。如果這個時候還在瘋狂開店,可能不是這家企業很行的佐證,而是戰略出問題的開始。”一位快餐行業高管如是說。

“最重要的是,疫情因素客觀上會促使一大批優質、且價格更低的物業點位被釋放出來。當下穩健的節奏,實際上是為了下一步占據更好的身位。”

開店速度的口水戰背后,一個更加容易被忽略的事實是:一直以來,或許是各地吃面口味、方式不同,中國的面食行業很難規模化。但當以和府撈面為首的新興面館出現后,面食行業似乎在被重新定義。

零售化、標準化帶來的,無疑是運營的高效率、擴張的高速度,以及品質穩定的“千店一味”。

目前,和府撈面全國門店數超過420家,遍布北上廣深等一二線城市。根據窄門餐眼的數據,陳香貴門店數也達206家,遇見小面155家,馬記永則有222家。

也許很多人會說,這些品牌和街邊巷尾的小吃店、夫妻老婆店相比,少了些煙火氣和人情味。但一個規模足夠大的市場,會有連鎖大牌,也有夫妻小店,有人追求效率和品質,有人追求風味和差異化,始終有豐富的選擇在手,贏的才是消費者。

可預見的事實是:未來能在這個行業成為頭部或者做得更大的玩家,肯定不是看起來體量更大的小店。

中國連鎖經營協會聯合華興資本發布的《2022年中國連鎖餐飲行業報告》顯示:餐飲行業連鎖化率持續提升,品牌連鎖呈現加速發展態勢,其中燒烤及小吃快餐連鎖化率分別增長3.9個百分點以及3.7個百分點。

毋庸置疑,面館作為最基礎的大消費行業,想要有穿越周期的能力,就要走向更高抗風險能力的連鎖化,這是確定的趨勢。

03

回到2021年,那是面館品牌被資本青睞,也是最具話題感的一年。

“投資人往往是最聰明的一群人”。眾多資本的選擇,印證了面館品牌的價值,說明他們看好面館賽道能夠用效率改造傳統經營方式,是充滿機會的藍海。

后疫情時代,就是面類品牌商家抗風險能力的較量。而眾多小面館、小品牌的大量關店,也讓這個行業的頭部效應越來越明顯。財務投資固然有趨利性,但客觀上為企業的發展提供了助力。

資本的扶持,給頭部品牌帶來了穩定、安全的現金流,這無疑大大提升了品牌的抗風險能力。

但在這背后,如何升級品牌管理和供應鏈,才是品牌競爭力的核心關鍵。

中國餐飲產業過去這么多年之所以沒有誕生巨無霸企業,既非少品類,也不是少項目,而是體系和核心能力的缺失。

這包括組織、核心人才、工具應用、管理理念、自動化應用、數據化管理等多個方面,這些才能確保百店、千店、萬店規模下的靈活運作,以及體驗不走形。

連鎖化與數字化,將是后疫情時代降本增效的兩大利器。

而成熟的組織架構和供應鏈就是一切的基石。

面對趨勢的選擇、資本的狂熱,貫穿一下那些“活下來”并且“活得好”的品牌就會發現,一個品牌的成功,不僅要對大趨勢有足夠的了解,更要對短期誘惑有著足夠的定力。

2022年末,疫情的影響趨勢仍存在巨大的不確定性。

疫情下面,企業不應嘗試與趨勢作斗爭,而應蓄勢、謀勢、借勢,修煉自身,才能在逆境中活下去,發展起來。

一碗面簡簡單單。

可在這之后,凝聚著多個環節,耗費著很多人的力量。

餐飲行業的短周期成功,可能是偶然間做了正確的事情,但是,要在市場變化的每個周期里選擇性地做正確的事情,不是一件特別容易的事。

粉面賽道,乃至整個中國消費產業,需要多一些信心和耐心。

畢竟,當他們開始紅火的時候,才證明你我的生活,真正在好起來。