文|Foodaily每日食品 Monica Dai

瘋狂星期四,肯德基坐立難安又“搞事”。不過,這次可不是“V我50”文學梗,而是肯德基自在廚房的小驚喜新品——可冷熱兩吃的紅油香鹵雞翅尖,足不出戶實現鹵味小自由。事實上早在2019年,KFC宅急送就曾上新過包含香鹵雞胗、香鹵雞翅尖等四款產品在內的香鹵系列,如今“舊物新作”亦是迎合鹵味零食化的大趨勢。

圖片來源:肯德基、一夜美學

近兩年,線上渠道發展成鹵味產品的破冰點,傳統鹵味突破社區、菜場的場景局限,紛紛轉戰線上,迎合作為消費主力的年輕人。與此同時,新銳品牌也如雨后春筍般嶄露頭角,初代網紅王小鹵僅憑虎皮鳳爪這款大單品打下了屬于自己的一片天,辣么鹵力則依靠DIY、下酒小食等特點走出差異化道路。

鹵味江湖仿佛從來不缺新故事,線上百花齊放,線下也是熱鬧非凡。紫燕食品和德州扒雞登陸資本市場撬動了多年來絕味、周黑鴨、煌上煌“三足鼎立”的局面。地域品牌也瞄準時機適時崛起,例如去年以河南為大本營的風干辣鹵連鎖品牌菊花開鹵味曾斬獲1億元大額融資,通過18個月的市場發展門店擴張至700+家,其產品定位佐餐熟食,主打“手撕藤椒雞”,是國內中部較大且增速較快的家庭餐桌鹵味連鎖品牌......

縱觀市場格局,不難發現,“鴨貨”在市場的地位已被撼動,面對消費者口味審美疲勞的難題,品牌們也開始另辟蹊徑、彎道超車,整個市場迅速擴容和細分,產業面臨著洗牌和升級。一方面體現在消費者們觸手可及的產品上,另一方面,資本的走向也為這一趨勢落下了定音錘。

01 鹵味江湖,需要更多新興品類

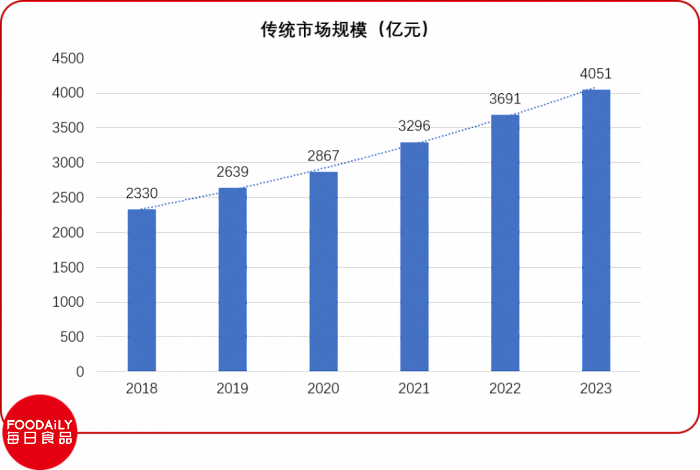

鹵味市場規模較大,但較為分散,集中度不高,基于消費者如今對休閑餐飲的巨大需求,及我國冷鏈物流基礎設施建設逐步完備,鹵味市場發展迅速,潛力巨大。據美團餐飲數據觀發布的《2022鹵味品類發展報告》顯示,2022年中國鹵味行業規模將達3691億元,預計2023年達4051億元,2018—2021年復合增長率為12.3%。

Foodaily自制,來源:美團餐飲數據觀

在這千億市場體量里,絕味食品、煌上煌、周黑鴨、紫燕食品及久久丫頭部五大品牌的市場份額加起來才達20%左右,行業未飽和,但巨頭們仿佛已經觸碰到天花板。2022年上半年財報顯示,絕味食品增收不增利,煌上煌和周黑鴨的營收、利潤均下跌。

為了改善這種局面,周黑鴨在財報中表示,準備以新的爆款大單品蝦球開創新賽道,絕味食品稱公司正在探索布局第二、第三增長曲線,曾經“一掃天下”的鴨貨凸顯出單一的弊端,鹵味江湖需要更多新興品類。新銳品牌們瞄準時機入局,不在受困于傳統“束縛”,用差異化競爭打開新局面。

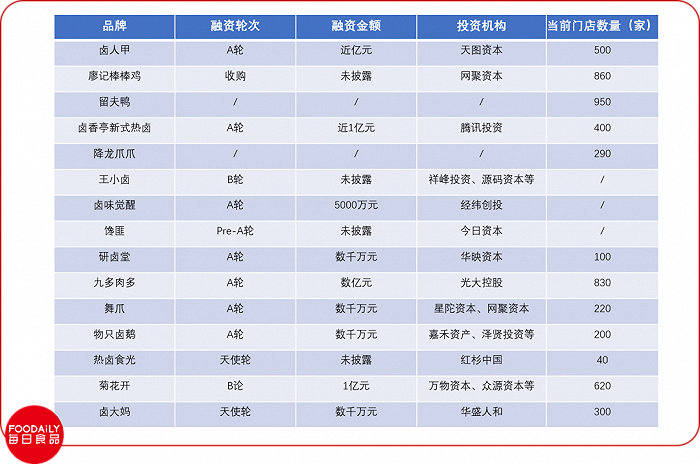

新式熱鹵成為這幾年中增速迅猛的細分賽道,區別于傳統熱鹵,新式熱鹵摒棄了無論葷素都是先鹵好再售賣的方式,主打新鮮、現鹵現賣,選址主要在購物中心及熱門商圈內部,滿足了逛吃消費、尋求自我愉悅的需求,消費人群側重于Z世代。盛香亭憑借著在2021年4月、6月完成2輪億元大規模融資成為這一賽道的代表品牌之一,除此以外,鹵虎將、研鹵堂、熱鹵食光、牛爽爽等新銳熱鹵品牌均獲得融資。美團餐飲數據觀披露的數據顯示,2021年有12家熱鹵品牌拿到了融資,多數是成立時間不超過5年的新品牌。

競爭從休閑場景向家庭佐餐甚至熱鹵快餐轉移 來源:美團餐飲數據觀

賽道之外,資本也將目光瞄準了以極致鹵品實現破圈突圍的品牌。例如王小鹵、麻爪爪、物只鹵鵝等新晉品牌,以及近日剛剛斬獲融資的火號。這些品牌以虎皮鳳爪、鹵水獅頭鵝、牛百葉等單個產品作為引爆點,不僅為消費者提供了更多的品類選擇,同時定位清晰彰顯出品牌特色,將爆品轉化為品牌最大“標識”,構建了品牌在消費端的最大心智。以研鹵堂為例,其內部數據顯示,爆款產品虎皮糯糯雞爪的年銷量可達1500萬只。

圖片來源:小紅書

對于新銳品牌來說,“鴨”這一食材似乎已經講不出什么新故事,選擇其他品類入手不僅有利于用差異化避開大品牌的鋒芒,也能激發起消費者的好奇心,達到促進消費的目的。

02 鴨貨落寞、新鹵味上臺,賽道掀開新篇章

三十年河東,三十年河西,“鴨貨”從眾星捧月到跌落神壇的背后又是怎樣一段復雜的故事?

歷史上關于鹵法的記載,最早可追溯到先秦時期。屈原的《楚辭·招魂篇》中有提到:“露雞臛蠵,厲而不爽些”,其中的“露雞”被著名學者郭沫若認為是鹵雞。此后歷經數千年的發展,鹵味早已演變成不同的派系,其種類和風味也各有特色。

在千奇百怪的鹵味里,鴨貨成為頂流,不單是因為鴨脖鹵制后的口感及風味較好,更重要的是鴨脖在眾多產品中最先做出了全國連鎖知名品牌,且久久丫、絕味、周黑鴨的發源地都是武漢,雖定位不同,都是以“鴨貨”為核心,導致這一品類迅速擴充形成消費心智。

時代在更迭,消費者需求自然不可能一成不變。在以“鴨貨為王”的鹵味三巨頭爭奪地盤的同時,“有心人”早已瞄準市場空白精準出擊,越來越多的品牌以創新的定位加入鹵味市場,以期實現彎道超車,鴨產品以外的各種細分品類正在加速創新升級。

“千年真香”雞爪,解悶追劇神器

雞爪,與鴨脖有異曲同工之妙,鹵味賽道的“二把手”。不同于鴨脖在制作方式上的局限性,雞爪憑借著“南北通吃”的廣度集結了各地人民的智慧,做法繁復多樣、口味各有千秋,冷熱皆宜。且在食用過程中互動性強、不占肚子,成為解悶零食的必選項。

以近期斬獲融資的麻爪爪和火號為例,產品皆為冷鹵,前者主攻線下,以麻辣口味為招牌,早期還曾在麻和辣上作區分,細化了微麻、特麻、癲狂麻等多種系列。得益于對麻辣味型的持續開發,麻爪爪逐步建立起品牌的風味壁壘;火號則主攻電商項目,以去骨帶湯雞爪走出差異化,其川式酸辣冷鹵采用獨有的“三浸三泡”工藝,呈現雞爪脆、嫩、鮮、爽的口感;早期網紅王小鹵的虎皮鳳爪依靠先炸后鹵口味更加豐富,憑借著產品個大、肉多、沒指甲、易脫骨的特點,復購率達到行業均值的兩倍。雞爪的多面性正應了那句蘇軾的“橫看成嶺側成峰,遠近高低各不同”,雖然是同一種食材,卻呈現出千奇百怪的味道。

“懶人必備”佐餐,豬蹄、肺片、鹵鵝

作為一種傳統美食,鹵味最重要的身份就是作為佐餐食品出現在餐桌上。相當于一道菜肴的屬性使得佐餐鹵味產品以紅肉類居多,且分布相對均衡,雞、牛、豬等品類各有特色。如若是家禽類產品,一般都是以整只的形式出現,分量大小合適且符合國人的飲食習慣。雞鴨兩種食材應用廣泛自不必多說,鵝成為禽類的后起之秀大有居上之意,但受限于地域影響,這一食材的制作分風格不盡相同,其中以潮汕鹵鵝較為出名。

圖片來源:物只鹵鵝

相較于禽類,紅肉類鹵味的食材更為多樣,以豬為例,市面上的鹵味不僅有常見的豬耳朵、豬蹄、豬頭肉等,臟器類如大腸也憑借著其特點俘獲一眾消費者。且有名的夫妻肺片也是由牛心、牛舌、牛肚、牛肉為主料,進行鹵制后切片、調味制成的。

正餐場景之外,下酒菜也是佐餐鹵味發展的方向之一。創辦于2021年的新銳品牌辣么鹵力,其產品定位下酒鹵味小零食,以鹵牛肉為核心搭配麻花、柿種、花生、鍋巴四種零食,將鹵味產品年輕化,受到Z世代消費者喜愛。

圖片來源:辣么鹵力

“潛力選手”海鮮,圈外物種入局

對于原本就是鹵味巨頭的企業來說,以禽類和紅肉類食材開發的新品已經不具備足夠的說服力,既然想要做出改變、迎合年輕消費者,那不如從年輕消費者們喜歡的東西入手。于是,小海鮮類產品成為首選項,它們的入局也為這一賽道注入了新活力。

曾經以“鴨貨為王”的鹵味三巨頭開始摸索布局起來,絕味食品上新了小龍蝦、周黑鴨推出香辣蝦球等;煌上煌也新增了香鹵海鮮系列,產品包括小章魚、魷魚、蟹腳等,可謂是豐富多樣。不過大體上來看,巨頭們的步調仍然出奇的一致,甚至連昂貴的價格也是如此。

圖片來源:多鯨生活

近年來,鹵味品類大有從最開始的禽畜肉向水產類、素食類、以及小龍蝦,串串類發展,受眾也逐漸從家庭就餐采購人群逐漸Z世代等更廣闊的群體延伸。鹵制食品行業的多元化趨勢一方面極大地促進了行業創新, 另一方面加快了市場變化的節奏,對企業的創新能力及市場應對能力提出了更高要求。如何在局面轉換的新賽道上立足 ,成為品牌們必須面對的問題。

03 攻城容易守城難,萬億市場如何站穩腳跟?

對于食品行業來說,產品為王是不變的“硬道理”,不僅要兼顧產品的味道、質量,還要不斷推陳出新抓住消費者的注意力。

當舊人還沉浸在過去的榮光里時,殊不知新人早已攜爆品入局,殺出一條新路子,兩相對比之下,輸贏立見。

當代年輕消費者仿佛永遠在為好奇心而戰,對品牌來說,既是挑戰也是機遇,在產品的選擇上不妨大膽一點,用差異化競爭扳回一局。

產品之外,未來鹵味行業也將會是全渠道競爭。除立足產品、做好品牌之外,穩固渠道、發力供應鏈也是一個品牌長久發展的必經之路。《2022鹵味品類發展報告》表明,鹵味之間的競爭已經上升到3.0版本,從渠道到供應鏈,鹵味賽道競爭走向深水區,新興業態層出不窮,用供應鏈鎖住標準化,同時重視鹵味零售的等渠道的探索,需要品牌賦予更多的思考。

此外,對主攻線下場景的品牌來說,品牌規模和經營效率之間的較量也不容小覷。如何平衡好售價和利潤,達到既可以實現盈利目標,又能被消費者所接受,也是一門學問。

總而言之,下一個鹵味盛世已然到來,霸主之位的角逐,不僅拼的是速度、是規模,更是思維、是效率,誰與爭鋒?不知分曉。

參考資料:

[1]2022鹵味品類發展報告,美團餐飲數據觀

[2]《鴨貨之外,鹵味品牌激戰細分市場》,北京商報網