記者|梁怡

近日,杭州藍然技術股份有限公司(簡稱:杭州藍然)進入創業板IPO一輪問詢,涉及問題共25個。

公司主要從事離子交換膜及組件、電滲析相關設備的研發、生產、銷售及技術服務,核心技術包括電滲析工藝應用技術、高性能離子交換膜制備技術和高性能電滲析設備制造技術。

從問詢的內容來看,重點包括公司的信息披露、股權變動、生產經營相關的上下游采購銷售、存貨、應收賬款等。

沖刺電滲析設備第一股

報告期內(2019年-2021年以及2022年上半年),公司營業收入分別為1.2億元、1.62億元、2.37億元以及1.22億元,歸母凈利潤分別為1025.22萬元、2066.5萬元、6100.89萬元以及2867.90萬元,其中2021年業績大幅提升。

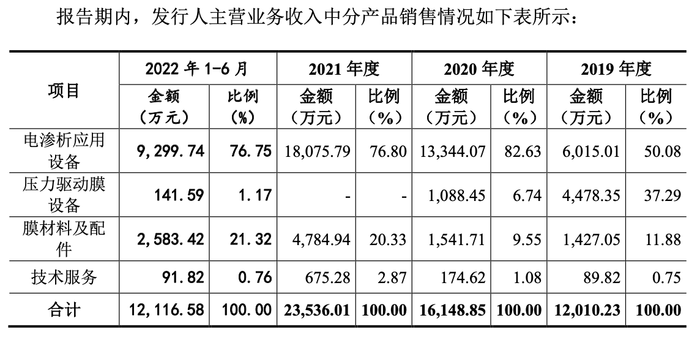

從收入構成來看,報告期內公司的主營業務收入主要來自于電滲析應用設備,各期占比分別為50.08%、82.63%、76.80%和76.75%,其中來自新能源鋰電領域收入大幅提升,同期分別為561.52萬元、4283.66萬元、6592.63萬元、4132.83萬元。

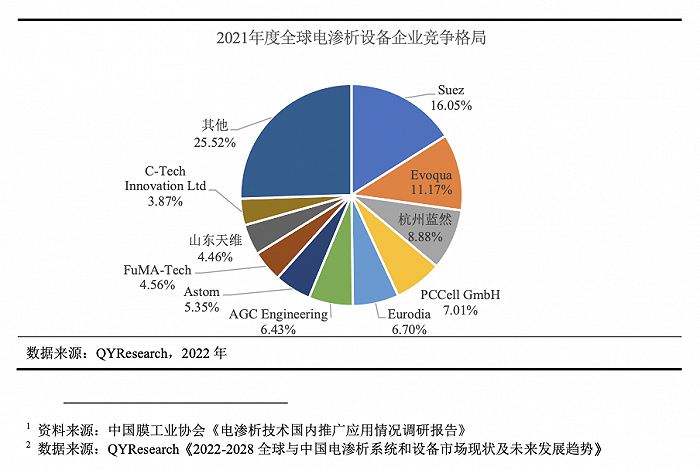

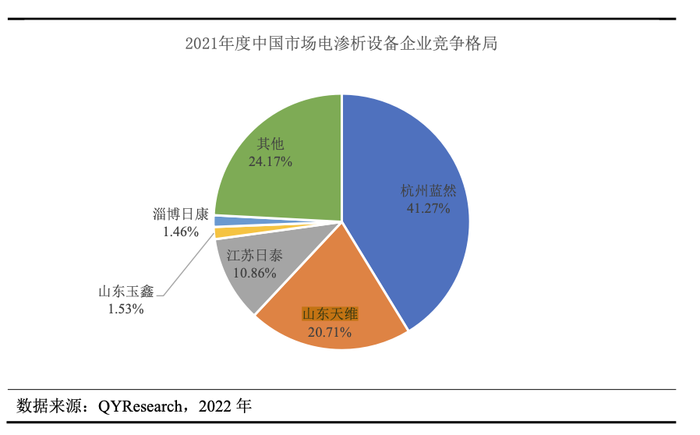

根據QYResearch數據顯示,杭州藍然2021年電滲析設備收入在全球市場份額為8.88%,排名第三,僅次于Suez和Evoqua;在中國市場占有率為41.27%,排名第一,其次為山東天維、江蘇馹泰,另外報告期內一直保持全國第一的市場地位。

在電滲析行業內,公司競爭對手除了Evoqua和AGC為境外上市公司,而其他直接競爭對手均未在A股上市、新三板掛牌、境外上市或最近三年被并購。因此,在同行對比中,公司從某一方面選取了比較具有代表性的五家上市公司,均為與公司部分產品存在技術競爭替代的企業,具體情況如下:

即使拿下了行業龍頭位置,但杭州藍然要做電滲析設備第一股也并不容易。

界面新聞記者注意到,在一輪問詢中,監管層就公司的核心技術、商標、專利以及研發等提出7個問題,其中包括對比說明與發行人存在競爭替代的技術路線情況,包括但不限于各自的競爭優劣勢、費用成本、技術成熟度、功效性能、未來迭代空間、目標用戶等;進一步量化分析發行人在技術、產品、經營模式上的創新情況,包括生產工藝技術創新的具體體現、自主研發及成果轉換情況、業績增長的可持續性等,充分論證發行人是否符合創業板定位。

單一供應商依賴

離子交換膜為公司電滲析應用設備的重要部件,2015年公司開始向ASTOM批量采購均相膜和雙極膜,開發并量產均相膜、雙極膜組件,將原部分電滲析應用設備綜合能耗再降低30%以上。2018年獲得ASTOM關于均相膜和雙極膜的技術授權,建設衢州藍然生產線,2020年該產險正式投產運行。

對此,杭州藍然在招股書中提到了單一供應商依賴風險,主要涉及原材料采購以及專利授權。

一方面,報告期內公司成品均相膜、雙極膜以及生產均相膜、雙極膜所需的原材料主要向ASTOM或ASTOM指定的企業采購,合計采購金額分別為2311.46萬元、3755.68萬元、4738.10萬元和2933.61萬元,占當期原材料采購總額比例分別為34.87%、55.41%、38.77%和35.81%;另一方面,目前公司均相膜、雙極膜產線均使用ASTOM授權專利進行生產。

2018年8月,衢州藍然與ASTOM簽署了技術授權協議,授權公司8項涉及均相膜和雙極膜發明專利及相關技術在中國的實施權,授權期限至2028年8月30日,公司按照產量支付授權許可費用。2022年4月、6月,雙方簽署了兩份《備忘錄》。2022年4月公司與ASTOM簽署了協議將授權模式更改為獨占許可。

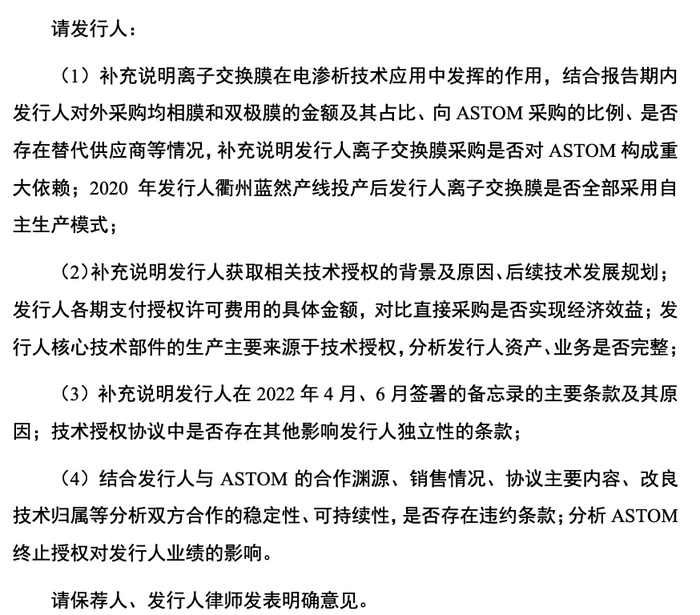

“ASTOM授權協議”也是監管層的關注重點,涉及4個問題,具體如下:

根據部分回復內容,杭州藍然在均相膜和雙極膜產品上對ASTOM存在技術依賴和供應商依賴,但不構成重大依賴;同時均相膜和雙極膜的生產來源于技術授權,也不影響公司資產和業務的完整性,最后公司與ASTOM的合作具有穩定性和持續性。

現金流凈額持續為負

報告期內,杭州藍然經營活動產生的現金流凈額分別為-1058.13萬元、-1932.13萬元、-4447.07萬元,1369.43萬元,今年上半年有所改善。

針對上述現金流情況,公司解釋稱,一方面采用承兌匯票結算貨款的金額占比較大,并且將收到的承兌匯票大部分用于支付工程款和貨款,另一方面,公司業務規模目前相對較小,運營費用和員工工資等固定支出占營業收入的比例相對較高,而公司處于相對快速發展期,收入的快速增長使得公司應收款項增速較快,導致收入確認期間和銷售商品收到現金的期間存在時間性差異。

而2022年上半年,隨著公司新增訂單量增長,銷售商品收到的現金增加,公司經營活動產生的現金流量凈額由負轉正。

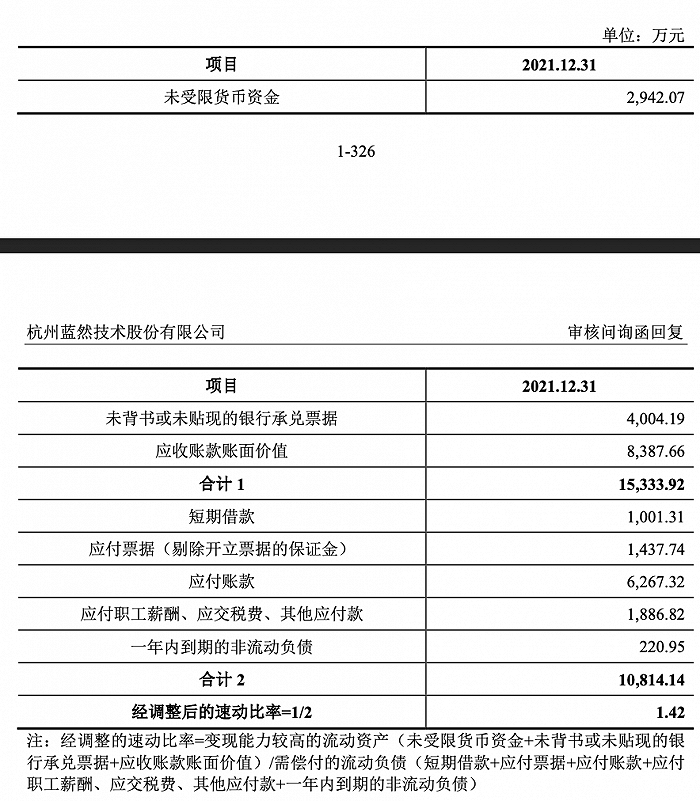

而從償債能力來看,截至2021年底,公司上述表中流動資產項目合計為1.53億元,流動負債項目合計為1.08億元,經調整后的速動比率為1.42,流動資產能夠覆蓋流動負債。

本次IPO,公司擬募資3.59億元,其中0.83億元用于衢州藍然35萬平方米均相膜及其配套研發中心建設項目、0.6億元用于杭州埃爾電滲析膜組器生產基地建設項目、0.65億元用于杭州藍然研發中心及企業信息化建設項目,剩余1.5億元補充流動資金。