記者 | 李昊

激光智能裝備制造商海目星(688559.SH)交出一份超預期的三季報。

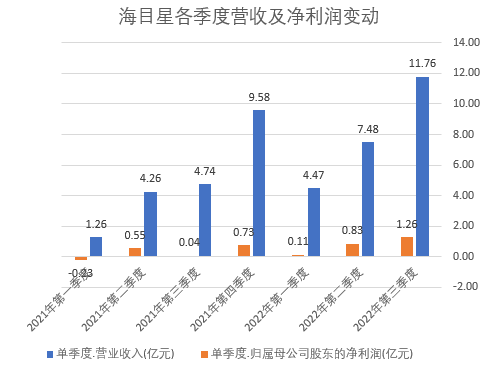

10月30日晚,海目星發布2022年三季報,今年第三季度公司實現營業收入11.76億元,同比增長147.92%;實現歸屬于上市公司股東的凈利潤1.26億元,同比增長超32倍。

不論是從營收還是凈利潤來看,海目星三季度業績均創單季度新高。公司表示,隨著業務規模擴大,公司規模效應逐步顯現,盈利能力顯著提升。截至今年三季度末,公司新簽訂單約47億元(含稅),同比增長約88%;在手訂單約為73億元(含稅),同比增長約135%。

從盈利能力來看,今年三季度海目星毛利率、凈利率也創下單季度新高。今年第三季度公司毛利率為34.45%,環比增長0.23個百分點;凈利率為10.71%,同比增長0.1個百分點。

海目星是激光及自動化綜合解決方案提供商,主要從事消費電子、動力電池、鈑金加工等行業激光及自動化設備的研發、設計、生產及銷售,產品主要應用于動力電池激光及自動化設備、3C消費類電子激光及自動化設備、鈑金激光切割設備。

伴隨著市場高景氣度,海目星也擬定增募資擴產。今年9月公司披露定增預案,擬募集資金不超過20億元,用于西部總部及激光智能裝備制造基地、激光智造中心項目和補充流動資金。該預案已于10月10日通過股東大會審議。

浙商證券研報認為,西南和華南地區已成為我國最具潛力的動力電池產業聚集地之一。海目星目前在西北地區收入占比較低,西部總部建設有利于進一步跟隨客戶戰略規劃,加強西南地區覆蓋及交付能力;而公司在現有的江門生產基地的基礎上實施激光智造中心項目,發揮協同效應的同時,進一步擴大產能及就近配套服務能力。

同時,海目星產品在光伏、新型顯示等領域亦取得進展。

今年4月,公司光伏業務獲得晶科能源10.67億元中標通知,主要產品為TOP Con激光微損設備,該項目是公司光伏激光及自動化設備首次獲得大規模訂單。9月公司首批Micro LED激光巨量轉移設備順利出貨實現交付,標志著公司在Micro LED顯示領域取得關鍵突破。

國盛證券研報認為,海目星切入光伏激光設備賽道,強化了公司的成長性。隨著公司光伏產品的進一步完備,光伏業務有望在未來成為公司新的利潤增長極。不過,也需注意行業景氣度下滑、行業競爭加劇、新產品推廣不及預期等風險。

從海目星三季報披露的十大流通股東來看,多位股東選擇落袋為安。

今年三季度,深圳市國信藍思壹號投資基金合伙企業減持200萬股,深圳市慧悅成長投資基金企業減持145.26萬股,易方達國防軍工混合型證券投資基金減持87.21萬股,詹珊玉減持140.96萬股。公司前十大流通股東的合計持股比例從二季度末的16.95%下降至三季度末的11.78%。

此外,海目星監事劉明清、林國棟仍在減持窗口期。劉明清及其一致行動人林國棟計劃于2021年8月11日至2022年2月10日期間,合計減持不超過0.16%的股份。截至8月16日,劉明清已減持0.06%的股份,其余股份仍在擇機減持。

10月31日,受三季報業績利好的影響,海目星漲4.31%。