文|動脈網

今年伊始,受到宏觀環境及疫情的影響,一級市場的參與主體在募投兩端都出現了不同程度的困難。隨著各地多項支持政策的出臺,盡管市場還時有動蕩,但各方仍對未來表現出了強大信心,越來越多的上市公司主動與投資機構結合,在動蕩的經濟環境,給募資寒冬中帶來一片曙光。

據不完全統計,今年內有超過150家上市企業參與設立產業基金,參與投資與公司自身產業鏈相關領域,其中醫療大健康領域企業超過30家。從悅心健康、安旭生物、凱普生物、英科醫療到華熙生物、濟川藥業、中寵股份、漢森制藥、成大生物,這份醫療上市企業做LP的名單越來越長。

孟子把成功的三要素定義為天時、地利與人和,如今上有政策支持、下有數十家醫療企業出資做LP造勢,剩下的就看人了。醫療企業都是怎么選的呢?

九安醫療:選擇懂自己的人

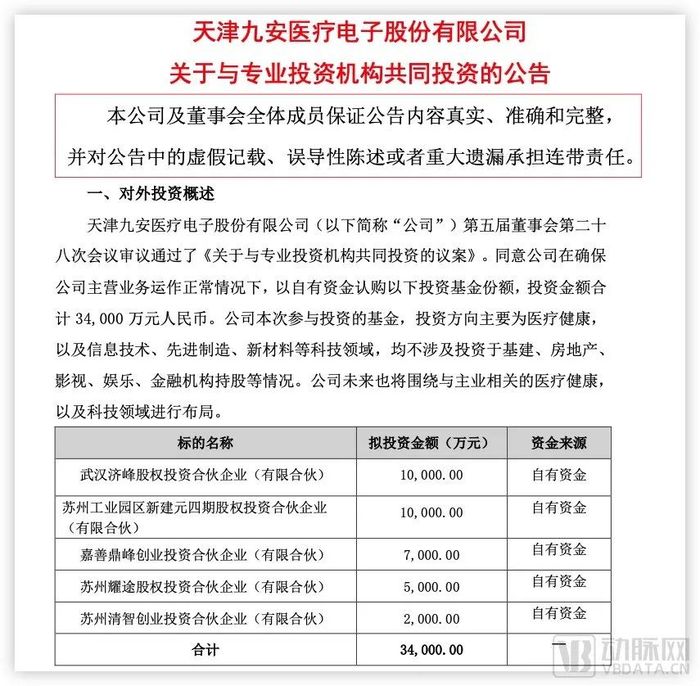

近日,九安醫療公告稱,擬以自有資金投資5家基金,投資合計金額3.4億元,投資方向主要為醫療健康,以及信息技術、先進制造、新材料等科技領域。九安醫療期望通過做LP的方式,為公司發展找到新的增長點。

九安醫療4個月內股價漲20倍的故事就不再贅述了,從半年報中152.44億元的凈利潤也可以看出公司今年業績成色,但仔細分析,利潤中的大部分源自一季度。財務數據也顯示,二季度九安醫療凈利潤9.32億元,環比大降超90%。眼看“疫情紅利期”將過,如何正確地花錢就成了一個問題。

根據公告,5家機構投資方向主要為醫療健康,以及信息技術、先進制造、新材料等科技領域。分別是濟峰資本、元生創投、武岳峰資本、耀途資本和匯芯投資。分別以1億元投資濟峰資本,1億元投資元生創投,7000萬元投資武岳峰資本、5000萬投資耀途資本,以及2000萬元投資匯芯投資。

九安醫療投資公告,圖源公司公告

公開資料顯示,濟峰資本成立于2015年,是專注于醫療健康領域的投資機構,曾經投資過英科醫療這樣的“十倍股”。成立于2013年的元生創投同樣一家專注于早期和成長期醫療健康領域的投資機構,其所投的企業已有10余家登陸二級市場。

如果說投了這兩家專注于醫療健康的投資機構和企業自身關聯度較大,那么其余3家專注于芯片硬科技領域的機構則有出圈的意味。

武岳峰資本最近出現在公眾的視野中,是因其創始人武平在黃曉明主演的電視劇《縱橫芯海》中擔任總制片人。

武平畢業于清華大學與中國航天研究院,獲博士學位。1990年起在瑞士與美國學習與工作,前后參加了四個初創公司,于2001年回國在上海與美國硅谷同時創立展訊通信,并于2007年在在美國納斯達克上市,成為國內首家上市的芯片設計公司。

此外,從2005年在美國硅谷成立天使基金SpreadView,開始投資多個硅谷早期創業公司,到2011年共同創辦武岳峰資本,武平已陸續參與投資多家高科技企業,在全球擁有很好的產業人脈。

可以看到,無論是創業還是投資,武平的職業生涯離不開兩個字——出海。有意思的是,九安醫療的發展歷程同樣繞不開出海這個話題。

九安醫療有今天的成績,和創始人劉毅的三次出海逆行息息相關。早在2006年,劉毅發現國內市場對國產醫療器械的認知度不夠,選擇帶著自研的國產器械“走出去”,并在2006年憑借一款語音血壓計成功打開德國市場。

此后,在2010年,劉毅帶領團隊推出了一款可以與iPhone聯動進行血壓測試的工具。正是在這一年,蘋果推出了iPhone 4這個跨時代的產品。搭上蘋果這股東風,九安醫療順勢拿下iHealth英文商標,并于同年登陸深交所。至于iHealth在美國做新冠抗原檢測試劑盒生意的故事,就不用贅述了。

從此次做LP的方向來看,九安醫療選擇除了繼續深耕醫療大健康外,對于開拓信息技術領域也相當重視。應當說九安醫療對于合作伙伴的選擇既遵循了自身過往的發展經驗,也選擇了能理解自身發展歷程、能和自身產生共鳴的操盤手。

義翹神州:既是反哺也是認可

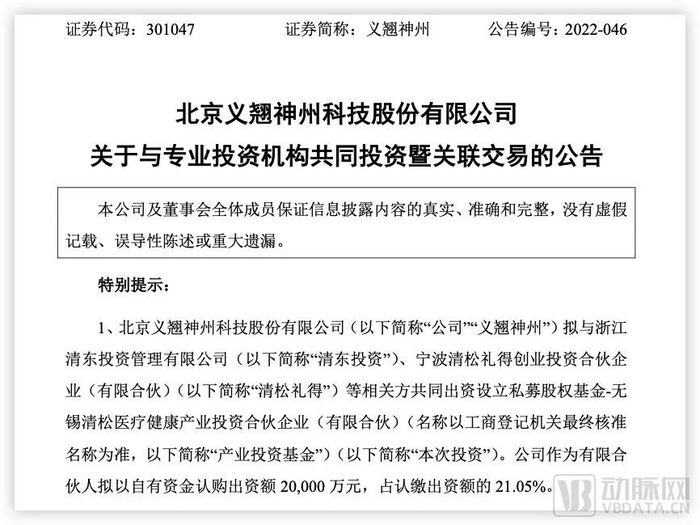

義翹神州在今年7月份發布公告,擬與浙江清東投資管理有限公司、寧波清松禮得創業投資合伙企業等相關方共同出資設立私募股權基金——無錫清松醫療健康產業投資合伙企業,擬以自有資金認購出資額2億元,占認繳出資額的21.05%。

公告顯示,無錫清松醫療健康產業投資合伙企業將主要對在中國設立或運營或與中國有其他重大關聯性的生命健康領域相關的非上市企業進行直接或間接的股權或準股權投資或從事與投資相關的活動。

有意思的是,在2021年義翹神州的上市招股書中,清松資本作為投資人出現在股東名單之中。給投過自己的投資人當LP,成為越來越多醫療上市公司和企業家的選擇。

義翹神州相關投資公告,圖源公司公告

2019年,清松資本接觸到義翹神州時,對方體量不大,營收剛破億,憑借著對創新藥上游的深入理解,認為高端生物試是個值得深挖的賽道。在對企業進行了密集的深入盡調后,迅速決定投資。從投資到上市,清松資本不到三年時間就獲得了近十倍的賬面回報。

之所以如此雷厲風行,是因為清松資本背后,站著一位畢業于清華、對醫療投資有著深刻理解的生物信息學博士,張松。張松博士做投資超過15年,成立于2017年底的清松資本目前管理規模超50億,在生命科學和生物醫藥賽道投資了30多家公司。

8月份登陸科創板的國產醫學影像龍頭聯影醫療就是張松投資的代表作。作為投資者,上市當日清松資本在這筆投資上賬面浮贏已超3倍。同投資義翹神州一樣,這筆價值2億元人民幣的投資,從立項到做出決策,過程只用了不到2周。

決策速度取決于對行業理解的程度。

“盡管營收規模不大,但海外訂單持續增長,且大量客戶為頂級科研機構,這從側面證明了義翹神州的產品質量。”對于這兩家公司的判斷,張松如此說到,“投資時,聯影醫療已經是潛在的影像行業龍頭,我們當時覺得這個行業未來還會持續增長,而且這家公司相較于其他競爭對手,明顯享有著更快速的成長和更多的資源集聚。”

清松資本已投出神州細胞、瑞科生物、亞盛醫藥、義翹神州和聯影醫療5家上市公司。這也從側面反應了市場對其投資策略的認可。

正是有了這樣的成績,義翹神州才會在上市之后依然與之保持良好的互動,并成為清松資本的LP。反哺在發展過程中幫助過自己的企業只是一方面,更重要的是將資金交給這樣有著光彩投資履歷的人管理,能讓企業股東放心。

南模生物:背靠大樹好乘涼

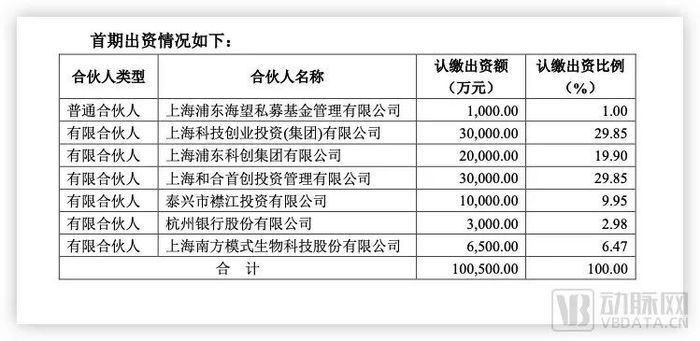

2022年8月,上海南模生物發布公告,擬與上海浦東海望私募基金管理有限公司(簡稱:海望私募)及其他有限合伙人出資參與投資上海海望醫療健康產業私募基金合伙企業(有限合伙)(簡稱:海望醫療基金)。基金的首期規模約為10.05億元,南模生物擬出資不超過6500萬元,海望私募擬出資1000萬元,出任基金管理人。

海望私募是上海科技創業投資集團旗下基金運營管理的核心平臺,管理上海科創集團發起設立的各類直投基金,也是上海科創集團市場化機制創新的重要載體。目前,海望私募管理了上海海望知識產權投資聯動基金、上海海望集成電路產業投資基金以及上海海望公共衛生和醫療健康產業投資基金等多只基金,管理規模超100億。

南模生物出資情況,圖源公司公告

值得注意的是上海科創投資集團旗下另一全資子公司為南模生物股東,且在南模生物發展過程中發揮了重要作用。早在2005年,根據上海市發改委批復,由上海科投作為項目法人,建設上海實驗動物資源公共服務平臺項目,供南模公司及其他若干單位免費使用。

從過往投資經歷來看,與其他市場化的創投機構不同,上海科創投資集團將自身定位成創新資源整合者和產業發展塑造者。在股權投資中更多地圍繞產業鏈投資,把每個產業的細分行業全部列出來,填空式投資,最終目的是將塑造完整產業鏈。

面對模式動物有限的市場空間,需要積極拓展新的發展路徑,南模生物將業務延伸至新藥研發的上下游市場,進入臨床前藥物評價的產業鏈,開展表型分析、藥理藥效評價等CRO服務,建立從基因修飾動物模型構建到表型分析及藥理藥效評價的一站式服務體系。

雖然他不像其他醫療上市企業選擇的GP那樣聲名顯赫,但在這個發展階段,做LP對外投資,能找到這樣一個既在自身發展過程中提供過幫助,投資又以拓展產業鏈縱深為目的,再加上靠譜背景的對象作為GP,對南模生物而言,是一個合理且穩健的選擇。

藥企做LP:熟悉的地盤、熟人的操盤

恒瑞醫藥在6月發布公告稱,擬與其控股子公司盛迪投資及其控股股東集團共同設立“上海盛迪生物醫藥基金”,總規模達20億元。以自己控股的子公司為GP,是恒瑞做LP最特別的地方。這樣,恒瑞醫藥對于投資方向有了更多的主導權。

專業的投資團隊做GP,更看重收益和退出方式。恒瑞這種私募基金,會更看重產品以及與自身資源的整合。作為行業頭部公司,恒瑞主導的產業基金在投資醫藥行業時會有產業賦能效應出現。此外,并購也是產業基金的一種退出方式,也就是說,投資時LP很可能就是標的公司的買方之一。

像恒瑞醫藥這樣的藥企做LP,其專業的行業背景知識能讓其更好地識別有價值的項目。再加上恒瑞這次當LP,多少有著產業布局的意味。未來,或許也能誕生一個中國版的“禮來亞洲基金”。

醫藥企業做LP,除了熟悉行業之外,人也存在“不熟不做”的情況。

復星醫藥在4月份發布公告,與上海巍奕、上海銨普簽訂《目標基金合伙協議》。復星醫藥擬作為LP出資人民幣6000萬元認繳目標基金首輪募集中的等值財產份額。基金管理人為上海巍奕(景旭創投),主要投資于創新醫療器械、診斷試劑、新藥及疫苗研發和其他生物醫藥相關領域企業。

值得一提的是,景旭創投創始合伙人錢庭梔曾任長期職于復星集團,歷任集團戰略負責人、國際業務發展負責人等職。早在2009年,錢庭梔在復星集團任職時接觸了很多海外創投機構,當時在國內做醫療VC是一個新興事物。

隨著2013年,國內醫療VC基金快速發展,錢庭梔在2015年成立景旭創投,先后投資了澎立生物、徐諾藥業、鹍遠基因等項目。其中海創藥業、朝聚眼科已成功IPO,還有18個項目順利進入下一輪融資。

正是有這樣的成績為基礎,錢庭梔接到了老東家拋來的合作計劃。

上市藥企做LP,其實只是第一步。一款基金從募集設計、投資管理,再到退出、基金清算,整個周期一般需要5~7年。像恒瑞瞄準的Biotech領域,近來環境就很坎坷。產品研發靶點扎堆、成本高筑,商業化還需層層闖關,即便上市后也還面臨醫保、集采以及支付改革等一系列不確定性。這些因素綜合在一起造就了Biotech一二級市場投資低迷。

不管怎樣,上市藥企扎堆做LP,多數企業還是聚焦在自身熟悉的領域,在追求產業協同的基礎上,也能完善自身產業鏈。此外,還能方便物色優質并購標的,進而打造新的盈利增長點謀求資本增值。同時,也是為整個醫藥行業增加了活力。

寫在最后

一位投資人向動脈網表示醫療上市公司做LP,主要從兩方面來考慮:“一是對上市公司市值進行管理;二是在組建基金后,上市企業圍繞自身的產業鏈進行對外投資,可以更好地捕捉行業內的創新技術,為后續發起收并購做鋪墊。對投資者而言,可以將這些用來投資股權基金的錢看成是投入研發的費用,只是研發是由外部公司來做。"

在行業變革與競爭加劇的大背景下,為了應對當下復雜的環境,多家醫療上市公司在加大研發投入的同時,也希望通過投資、做LP的方式打破當前產品創新力不足、競爭力不夠的困局。各大企業通過不同的思路找到不同的人做GP。未來,他們將如何沖出行業陣痛期取得好業績,值得持續關注。