記者 | 趙陽戈

曾經,深圳華智融科技股份有限公司(下稱華智融)勇闖創業板,但卻最終在上會中被否。時隔數年,公司卷土重來,帶著新報告期的數據,劍指深市主板,這一次,公司是否能打動監管層呢?

被否后卷土重來

招股說明書顯示,華智融保薦方為民生證券,是一家電子支付產品及支付解決方案的專業提供商,主要開展金融POS終端產品及相關軟件的技術研發、生產、銷售業務,致力于為全球用戶提供安全可靠、技術先進的電子支付產品及解決方案。

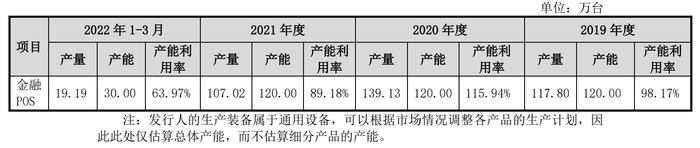

根據全球第三方權威數據研究機構尼爾森統計,2020年全球POS終端出貨量1.35億臺,同比增長7.9%,其中,亞太地區出貨量占比第一,為68.26%;而公司自2017年至今,已連續四年成為亞太地區的出貨量前十大的金融POS終端供應商,2019年、2020年亞太地區POS終端出貨量均排名第二,2020年全球POS終端出貨量排名第二。公司產品遠銷60多個國家和地區,2021年,公司海外的主營業務收入較2020年同比增長94.32%。

需要指出的是,華智融曾經在2018年1月24日有過上會經歷,無奈證監會第十七屆發審委并未批準其通過。而后在沉寂了數年時間后華智融可算是卷土重來,那么這些年里的業績情況如何呢?

數據顯示,2019年至2022年第一季度,華智融的營業收入分別為9.12億元、12.24億元、11.47億元、2.68億元,歸屬于母公司股東凈利潤分別為5578.48萬元、1.18億元、9387.31萬元、1872.93萬元。對比歷史數據看,雖然華智融近年的營業收入和凈利潤有所波動,但呈現增長態勢,公司2014年至2016年的營業收入規模分別為4.83億元、3.94億元、5.25億元,歸母凈利潤規模分別為6307.35萬元、3656.63萬元、5392.47萬元。

此番華智融打算融資3.74億元,投入到“惠州POS終端擴產項目”、“總部基地建設項目”、“補充流動資金”中。

原材料漲價、競爭激烈致近年來毛利率不斷下滑

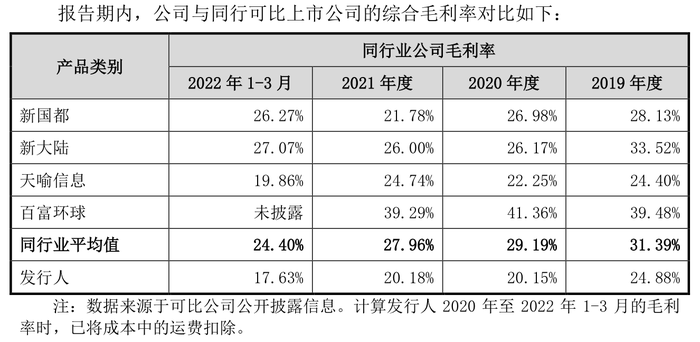

華智融的毛利率一直被市場所詬病。數據顯示,在2017年上半年時,華智融的綜合毛利率一度高達37.72%,而最新的數據顯示,2017年至2022年第一季度毛利率分別為24.88%、20.15%、20.18%、17.63%,呈現不斷下滑。

和同行對比看,華智融的毛利率也是低于平均的。

華智融解釋稱,毛利率的下滑,一方面因為產品NEW7220、NEW6220毛利率的波動。公司分別于2019年4月和10月自主研發推出NEW7220和NEW6220兩款創新產品,上述產品精準定位于中小微商戶,聚焦其核心收單功能,具有較高的性價比,推出后獲得了拉卡拉、合利寶、匯付等行業主要的第三方支付機構的廣泛認可,推出之后實現了較高的營業收入。由于國內的金融POS終端行業競爭較為激烈,隨著產品上市時間的推移,同一產品毛利率會呈現逐年下滑趨勢。2019年,NEW7220新推出并獲得市場認可后實現了較高的營業收入,毛利率達到22.77%,但2020年、2021年分別降至15.64%、16.51%;另外,NEW6220在2020年實現了較高的營業收入,毛利率為15.64%,但2021年降至12.52%。因此,上述兩款產品毛利率的下降使得公司主營業務毛利率有所下滑。

另一方面,是受到境外銷售的毛利率波動的影響。

華智融稱,隨著報告期內境外銷售收入的不斷增長,境外銷售的毛利率波動對主營業務毛利率也會產生一定的影響。對于境外市場,金融POS產品進入前需要符合多種國際認證標準,具有較高的進入認證壁壘和技術壁壘,導致境外POS行業競爭廠商較少;同時,境外客戶會對金融POS終端產品提出特定的需求,一般其采購后還需進一步開發定制化應用軟件。因此,較少的競爭對手和較高的產品定制需求使得境外銷售毛利率高于境內銷售毛利率。

2019年、2020年、2021年,華智融境外銷售收入占比分別為17.22%、15.78%和32.76%,境外銷售毛利率分別為37.57%、41.30%和32.77%,雖然境外銷售毛利率整體高于境內銷售毛利率,且銷售收入占比有逐年所增加,但境外銷售毛利率的下滑也使得主營業務毛利率有所下滑。

第三,原材料價格的波動也給經營帶來了困擾。

報告期內,華智融主營業務成本中原材料占比最高,接近90%且較為穩定,公司原材料主要涉及通訊模塊、顯示器、IC、打印機、PCB、電池模塊等,原材 料采購價格受市場情況影響,其價格的波動將直接影響公司的生產成本,進而對毛利率產生影響。2021年,全球電子芯片供應鏈緊張,對通訊模塊、IC、顯示器等下游終端應用領域造成一定影響,雖然公司通過與上游芯片供應商合作、提前備貨等方式予以規避,但原材料成本的上浮仍對公司的主營業務毛利率帶來不利影響。

境外毛利率整體高于境內

實際上在2018年時,華智融在上會當天,毛利率的相關信息就被重點問詢過,監管層要求公司解讀針對同一型號產品,境外客戶毛利率顯著高于境內客戶,境內不同客戶間毛利率差異也較大現象背后的原因。那么,從披露數據來看,公司境外銷售的整體毛利率依然遠高于境內,這一情況并未發生變化。夸張點的比如NEW7220,2022年第一季度境內的毛利率為16.06%,但境外毛利率為50.67%。

至于境內不同客戶毛利率差異問題,在招股說明書中也有一些解釋,公司表示,同一系列產品下存在不同的規格型號,產品配置存在差異。比如NEW7220和NEW6220系列產品存在2G和4Gb版本,產品價格差異就較大。在招股說明書中還有另一種情況存在。

招股說明書234頁的“關聯交易情況”中顯示,華智融向關聯方頤付網絡銷售過N58的MPOS產品,2019年的單價是46.17元/臺,其他客戶平均單價為41.91元/臺,2020年頤付網絡的單價是52.21元/臺,其他客戶平均單價是33.52元/臺。

公司解釋,銷售給頤付網絡的單價高于其他客戶,主要是兩個原因:一是因為頤付網絡為公司中文版本N58型號產品推出后的首批客戶,一般情況下,公司所處金融POS終端行業中,新品推出時售價較高,隨著銷售規模擴大以及同類產品的出現,會導致價格下降;二是公司與頤付網絡合同約定的付款信用期較其他客戶更長,所以協議的單價會偏高。

不過數據顯示,華智融向關聯方頤付網絡銷售在2019年實現了9130.09萬元的收入,但在2020年就剩下112.78萬元了,2021年之后,華智融與頤付網絡“分手”。

2018年上會時,華智融還被問及另一個問題:無法直接從海關部門查詢到公司的整體外銷數據。

數據顯示,2017年至2022年第一季度公司境外產品銷售收入分別為1.57億元、1.93億元、3.75億元、6187.69萬元,占比分別為17.22%、15.78%、32.76%和23.10%。