記者 | 戴晶晶

今年三季度,四大發電集團旗下的核心上市公司的營收均實現了增長,但盈利情況出現分化。

截至目前,除國家電力投資集團旗下中國電力(02380.HK)在港股上市未披露季報外,其余四大發電集團旗下的核心上市公司均已發布三季度成績單。它們分別為國電電力(600795.SH)、大唐發電(601991.SH)、華能國際(600011.SH)、華電國際(600027.SH)。

今年三季度,這四家電力上市公司營收均實現同比增長,其中華能國際營收同比增幅最高,同比增34%至670.84億元。

凈利潤方面,國電電力和華電國際三季度同比實現扭虧為盈;華能國際和大唐發電仍分別虧損9.34億元和6.36億元,但虧損額較去年同期分別降低72%和60%。

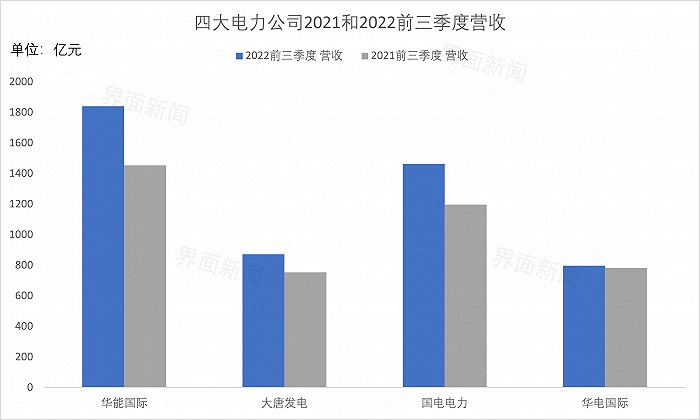

今年前三季度,四大電力公司營收也均實現增長。其中,華能國際營收為1839.53億元,同比增27%,在四家公司中增幅最高。

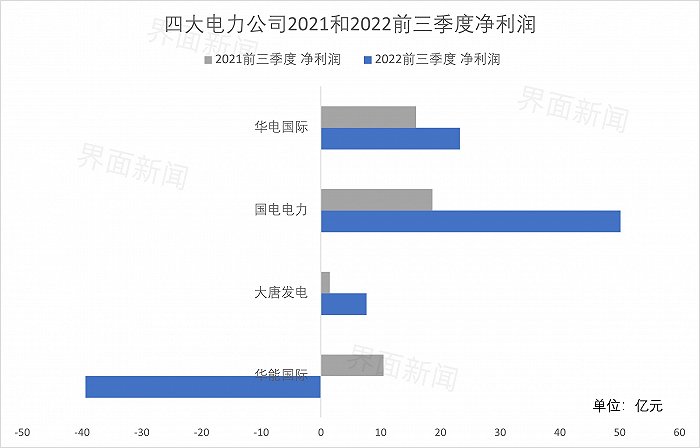

從前三季度凈利看,國電電力盈利最多,達50.15億元,同比增169.1%;華能國際為唯一虧損公司,虧損額約39.42億元,同比降477%。

大唐電力同期凈利為7.64億元,同比增幅達418.54%,增幅最大;華電國際凈利約23.25億元,同比45.98%。

華能國際認為,燃料價格同比大幅上漲、燃料成本增加,是其前三季度大幅虧損的原因。

申萬宏源的研報顯示, 今年前三季度煤價總體上漲,動力煤港口現貨價漲幅顯著。截至三季度末,動力煤港口現貨價格較年初上漲約92.64%,至1518元/噸;產地動力煤均價上漲約11.87%,至898 元/噸。

10月25日,中國電力企業聯合會(下稱中電聯)發布《2022年三季度全國電力供需形勢分析預測報告》 也指出,今年以來,煤電企業采購的電煤綜合價始終超過基準價上限。

“大體測算后,前三季度全國煤電企業因電煤價格上漲導致電煤采購成本,同比額外增加2600億元左右。”中電聯表示,大型發電集團到場標煤單價漲幅遠高于煤電企業售電價格漲幅,導致大型發電集團仍有超過一半以上的煤電企業處于虧損狀態,部分企業現金流緊張。

不過,華能國際在三季報中稱,當季其境內電價漲幅大于單位燃料成本漲幅,電量增長,同比減虧。

10月28日,中泰證券發布研報指出,華能國際前三季度毛利率和凈利率分別為3.58%和-2.38%,毛利率環比轉正,凈利率環比好轉。

中泰證券表示,華能國際三季度火電上網電量1081.42億千萬時,同比增長5.03%,環比增長46.19%,盡管火電業務量價齊升,但單季度未實現盈利,表明燃料成本仍然是制約公司盈利的主要原因。

國電電力稱,其前三季度凈利大幅上升的,主要得益于發電業務量價同升,以及其轉讓了寧夏區域股權,投資收益增加。

華電電力認為,其業績好轉,主要受電熱價上漲、參股股權收益增加及燃料價格上漲的綜合影響。

在上半年實現14億盈利后,大唐發電在三季度錄得虧損。這一業績大幅低于市場預期。該公司尚未公開解釋當季虧損原因。10月27日-28日,該公司A股股價在連續兩日跌停。

10月28日,國泰君安發布研報稱,從目前火電公司已公布的三季報來看,火電公司盈利分化較大,市場對該板塊三季度扭虧且環比改善的普遍預期尚未兌現。

10月27日-28日,電力板塊連續下挫,Wind電力指數兩日內跌去6.6%。除大唐發電外,華能國際、華電國際以及中國電力等公司,股價兩日累計均跌10%以上。

國泰君認為,財務口徑煤價降本進度低于預期,是影響火電盈利修復節奏的主因,但火電景氣度整體向上趨勢難以逆轉。

根據中國電力企業聯合會10月28日發布的中國沿海電煤采購價格指數(CECI沿海指數),10月20日-27日,中國5500大卡動力煤成交價1603元/噸,周環比漲幅高達4%,這較8月上旬上漲逾四成。