文丨直通IPO 韓文靜

歷時6年,中國第二大眼科機構終于“上岸”。

近日,華廈眼科啟申購,發行價格50.88元/股,預計在11月初登陸深交所創業板,按發行后總股本計算,華廈眼科的發行總市值約284.93億元。

從營收規模來看,華廈眼科僅次于愛爾眼科,是中國第二大民營眼科連鎖機構。早在2016年,華廈眼科就啟動了上市輔導,2020年華夏眼科正式公開招股書,向資本市場邁進。

越來越多的民營眼科醫院正試圖叩開資本市場的大門。今年以來,何氏眼科和普瑞眼科相繼登陸A股市場。現如今,華夏眼科也即將圓夢IPO。

值得一提的是,今年上市的兩家眼科公司市值均不足百億,華廈眼科超200億的發行估值相對較高。在上市潮的背后,華廈眼科的表現如何?未來的民營眼科市場又將呈現出怎樣的局面?

60后廈大碩士創業,打造莆田系眼科巨頭

華廈眼科與莆田系淵源頗深。1969年,華廈眼科的創始人蘇慶燦出生于福建莆田,并從廈門大學碩士畢業。

或許是祖上經商的緣故,蘇慶燦在畢業沒多久,就辭去了穩定的事業單位的工作,產生了創業的想法。

在上個世紀90年代,蘇慶燦通過創業,先后創立了歐陸商貿、歐華進出口公司,賺到了自己人生當中的第一桶金,他還曾擔任廈門市莆田商會第一屆、第二屆會長。

2004年,廈門眼科中心開啟商業改制,蘇慶燦覺得這是一個巨大的機會,他沒有選擇像其他人一樣進入房地產行業,而是拿出全部身家轉換到健康賽道,成功入主廈門眼科中心,也成為了廈門公立醫院改制中“第一個吃螃蟹的人”。

廈門眼科中心,也就是華廈眼科的前身。歷經十幾年風雨,蘇慶燦帶領團隊把華廈眼科帶到了IPO門前。

近年來,伴隨著人口老齡化的發展以及愈發嚴重的不良用眼習慣,白內障、近視眼等眼科疾病的發病率提升,這也使得眼科醫療行業步入了迅速發展期。公立醫院難以滿足迅速增長的市場需求,民營眼科醫院也就此迎來了自己的“黃金時代”。

招股書顯示,華廈眼科是一家專注于眼科專科醫療服務的大型民營醫療連鎖集團,向國內外眼科疾病患者提供各種眼科疾病的診斷、治療等眼科醫療服務,已建立覆蓋白內障、屈光、眼底、斜弱視與小兒眼科、眼表、青光眼、眼眶與眼腫瘤、眼外傷共八大眼科亞專科科室及眼視光的眼科全科診療服務體系。

本次IPO,華廈眼科擬投入募資7.79億元,主要用于天津華廈眼科醫院項目、區域視光中心建設項目、現有醫院醫療服務能力升級項目、信息化運營管理系統建設項目及補充運營資金項目。

據了解,IPO前,蘇慶燦是華廈眼科的實際控制人,蘇世華與蘇慶燦系一致行動人,蘇世華為蘇慶燦的妹妹。蘇慶燦與蘇世華兄妹二人合計持有公司70.56%的股份,合計控制公司68.16%的表決權。

IPO后,蘇慶燦與蘇世華合計持有公司 62.99%的股份,控制公司 60.84%的表決權。

年營收31億,能否打破“一家獨大”?

招股書顯示,華廈眼科已在國內開設57家眼科專科醫院,覆蓋17個省及46個城市,輻射國內華東、華中、華南、西南、華北等廣大地區。

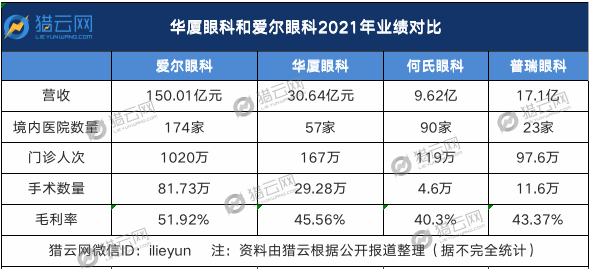

2021年,公司年門診人次達167.14萬人次,實施眼科手術的手術眼數達29.28萬例。

招股書顯示,華廈眼科2019年、2020年、2021年營收分別為24.56億元、25.15億元、30.64億元;凈利潤分別為1.82億元、3.2億元、4.54億元。

就2021年的業績來看,華廈眼科30.64億元的營業收入,比普瑞眼科、何氏眼科收入之和還要多。

即便如此,公司的規模在行業內仍處于“老二”的位置,被稱為“全國第二民營眼科醫院”。在民營眼科服務市場中,目前愛爾眼科仍處于絕對優勢地位。

2009年10月,隨著愛爾眼科登陸資本市場,一場造富神話也由此開始上演。

上市十余年,愛爾眼科一直保持著正向增長。市值從2009年上市時的不到100億元,上升至2022年的超2000億元。2020年底,愛爾眼科的市值一度超過3000億元,成為了當之無愧的“眼茅”。

愛爾眼科上市后,在資本熱炒下,眼科醫院紛紛開啟資本化。值得注意的是,A股眼科醫療服務賽道已經“空窗”十余年,直至2022年,這個局面才被打破。

今年以來,何氏眼科、普瑞眼科先后IPO。3月,何氏眼科正式登陸深交所創業板,上市首日漲16.5%;7月,普瑞眼科正式登陸深交所創業板,發行價格為33.65元/股,上市首日收盤股價報52.72元/股,漲幅高達56.67%。

不論是從營收、醫院數量、門診部、門診人次等維度來看,華廈眼科與愛爾眼科之間的差距仍然較為明顯。

來源:獵云網

截止2021年年末,愛爾眼科營收規模達到150.01億元,公司境內醫院為174家,門診部118家。2021年其實現門診量1019.61萬人次,同比增長35.07%;手術量81.73萬例,同比增長17.64%。

截止2021年年末,華廈眼科營收規模為30.64億元,僅為愛爾眼科的五分之一。公司在國內開設57家眼科專科醫院,年門診人次達167.14萬人次,實施眼科手術的手術眼數達29.28萬例。

在毛利率層面,華廈眼科與愛爾眼科的差距也較為明顯。2019年-2021年,華廈眼科的主營業務毛利率分別為40.19%、41.72%以及45.56%。2021年,愛爾眼科的整體毛利率為51.92%。

2021年,愛爾眼科、華廈眼科、普瑞眼科以及何氏眼科的營收分別為150.01億元、30.64億元、17.1億元以及 9.62億元。三位“追隨者”的年營收之和,還不及愛爾眼科的年營收的零頭,華廈眼科和普瑞眼科以及何氏眼科同屬第二梯隊。

顯然,愛爾眼科的龍頭地位難以撼動,此外,目前愛爾眼科通過產業基金不斷收購、孵化新的眼科醫院,其擴張模式進入良性循環,收入和利潤均處于穩定增長態勢。

從行業來看,整個眼科行業成長空間廣闊,不過雖然行業前景光明,但整體行業的競爭格局短期難以改變。愛爾眼科“一家獨大”的地位。依然相當穩固。

資本涌向千億眼科賽道

在醫療服務行業,有一句俗語“金眼、銀牙、銅骨頭”,隨著眼科醫療市場規模不斷擴大和國家出臺鼓勵性的政策導向,眼科醫療服務行業不斷吸引更多的社會資本進入。

我國眼科醫療服務市場規模從2015年的507億元增長到2019年的1037億元,年復合增長率為19.6%。預計到2025年民營眼科專科醫療服務市場將持續增長,達到約 1102.8 億元,2020年至2025年期間年復合增長率達 20.0%。

二級市場上,中國民營眼科行業的幾大玩家,已在資本市場相聚。不論是A股市場還是港股市場,眼科賽道早已成為一大熱門。

一級市場上,根據動脈網報道,2021年到2022年初,我國眼科一級市場一共發生51起融資事件,40家企業獲得融資,涉及投資機構近百家,總融資金額超過80億人民幣。

包括紅杉中國、高瓴創投、君聯資本、騰訊等國內外知名投資機構參與了國內眼科領域的投資,在眼科醫療、眼科醫藥等產業布局。

蛋殼研究院的《2022年眼科行業研究報告》顯示,市場規模而言,眼科服務市場占比最大,達到71%左右;眼科器械占比達17%左右;而眼科藥物起步較晚,目前市場規模占比最小。

其中,眼科器械和眼科藥物的熱度正在攀升,2021年以來,眼科領域融資事件90%集中在眼科藥械領域。

在眼科服務市場上,蛋殼研究院的報告也提到,民營企業眼科醫院擴張更快,有望成為未來市場增長點,吸引了大量資本的關注,未來,民營醫院機構有望進一步提高市占率,搶占公立醫院市場。

眼科醫療是一個長坡厚雪的賽道,IPO在即的華廈眼科,需要思考如何在千億眼科市場的藍海中,為患者和投資者創造更大價值。