文|MedTrend醫趨勢

上周,吉林省牽頭,發布《彈簧圈類醫用耗材的帶量采購征求意見稿》。

神經介入類高值耗材正式從“地區集采”進入“聯盟集采”階段。

根據“意見稿”,本輪彈簧圈類耗材集采的省際聯盟包括:吉林、山西、內蒙古、遼寧、黑龍江、江西、山東、河南、湖北、湖南、廣西、海南、重慶、貴州、西藏、陜西、甘肅、青海、寧夏、新疆、新疆兵團省(區) 21個省/區。

采購周期為2年,自聯盟省份中選結果實際執行之日起計算。

01、集采規則:A組或將全員中選

彈簧圈為一種鉑金材質的金屬絲,是神經介入領域的重要產品;彈簧圈栓塞術是治療腦動脈瘤、出血性腦卒中的主要方式之一。

腦動脈瘤破裂后會引發出血性腦卒中;除了彈簧圈栓塞術,也可采用取栓支架進行治療。

從“意見稿”了解到,本次彈簧圈集采也將分為A、B兩個競價組。

累計采購需求量不超過80%所涵蓋的所有注冊證分為A組,其余則分為B組。

中選規則:

A、B兩個競價組均設定最高有效申報價(目前尚未公布)。企業有效報價不得高于最高有效申報價和該企業產品目前全國省級最低價 (含省級集中帶量采購價格)。

按有效申報價格由低到高的順序確定排名。

A組:淘汰本組排名最末位的2個產品,其余擬中選;如淘汰產品申報價小于等于擬中選最低價1.8倍,將重新獲取擬中選資格。

B組:排名后50%產品,以及大于A組最高擬中選價格的產品都將被淘汰;如淘汰產品申報價小于等于A組擬中選平均價0.8倍,也可重新獲取擬中選資格。

因此,產品只要能進入A組,且價格不高于最低中選價的1.8倍,基本都能中選。另一方面,吉林省沒有采用“時下流行”的最低中標價規則,降幅能達到多少,目前不好估算,有待后續方案進一步出臺。

中選結果執行:

1、中選產品按中選價格由低到高排名順序,梯度分配意向采購量。如出現非整數則向下取整至個位。

2、剩余量:由醫療機構報量但未中選產品采購需求量的90%,以及中選產品待分配意向采購量共同組成。

醫療機構可將剩余量自主分配給其他中選產品;且可跨A、B競價組分配。

對于規范中選企業供貨,“意見稿”也做了相關制約,如出現下列“違規”情況,或將停止中選資格:

聯盟省份醫療機構出現斷貨、缺貨、型號不全、配送不及時、配套服務不到位等情況,經核查并約談中選企業后無任何改進,經聯盟省份協商后,可由聯盟采購辦公室以公告形式停止該企業中選資格,未執行量視情況分配給其他中選企業。

02、彈簧圈集采過往“戰績”:成本極限壓縮,平均降幅50%左右

此前,彈簧圈僅在河北、江蘇、福建三個地區以省為范圍進行集采。

從已公布的中選價格來看,平均降幅50%左右,最高降幅不超過70%。

河北省彈簧圈集采:平均中選價格從1.2萬元/個下降至6400元/個左右;平均降幅46.82%%,最高降幅66%;

江蘇省彈簧圈集采:平均中選價格從1萬元/個左右下降至3500元/個左右;平均降幅54%,最高降幅69%;(如按一次手術使用3-5個彈簧圈計算,患者醫用耗材費用將由3-5萬元降至1-2萬元。)。

雖然與此前耗材集采動輒超過90%的降幅相比,彈簧圈的降價看似不高;但分析人士認為,結合此前地方集采中選規則及價格趨勢,此次“彈簧圈21省聯盟集采”或許會在此基礎上有更大降幅。

此外,“彈簧圈21省聯盟集采”明確規定,報價為申報產品中選后的實際供應價(為整體打包價),包含稅費、配送費以及伴隨服務等所有費用。這樣一來,企業勢必要將分銷、供應鏈、技術支持成本壓縮到最低。

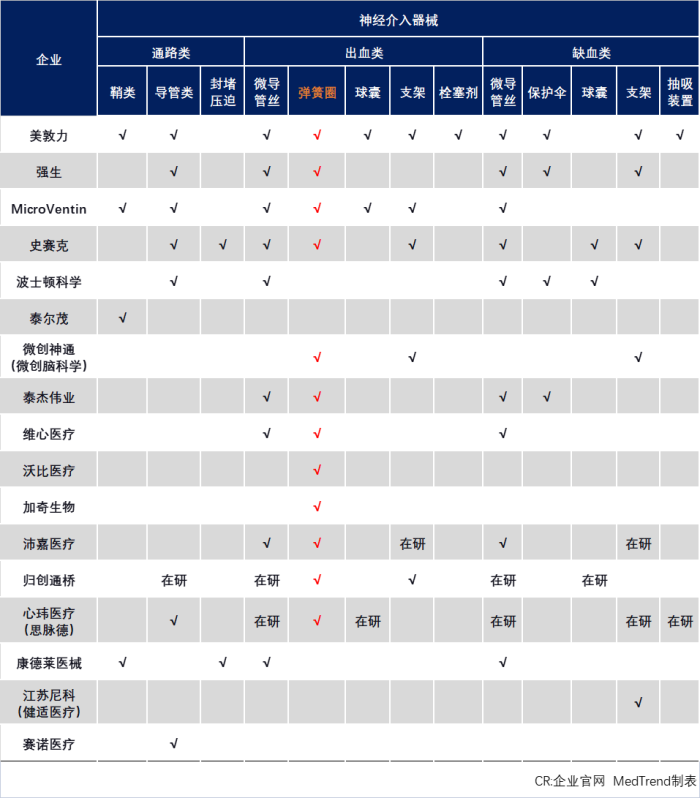

03、神經介入市場“尚不成熟”,國產化率不足10%

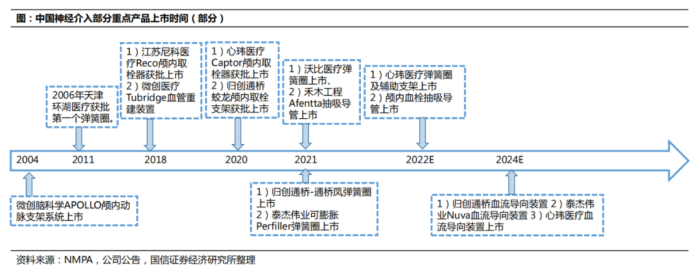

彈簧圈產品在國內的歷史不長,2011年,國產彈簧圈、微導管等產品大量獲批,才開啟國產神經介入產品“元年”。

2019年,中國神經介入市場規模約57.9億元,外資產品市占率超過90%。

其中,出血性腦卒醫療器械(取栓支架和彈簧圈)市場,外資占比也超過90%。

外企主要玩家包括:美敦力、MicroVention、強生、史賽克分別占據市場39%、32%、16%、5%左右。“壟斷”格局難以打破。

不過,在資本加持下,中國企業正在迅速追趕。

2021上半年,神經介入成為了中國投資人眼里的香餑餑。2020至2021上半年,中國神經介入領域投融資事件數超15起,累計融資金額超15億元。歸創通橋、心瑋醫療、微創腦科學相繼IPO上市。

而下半年,隨著神經介入(彈簧圈)首次被河北、浙江納入集采,高利潤預期被打破;資本市場降溫,整個下半年僅4起融資事件。

其余中國神經介入企業包括:泰杰偉業、維心醫療、沃比醫療、加奇生物、沛嘉醫療等。

值得注意的是,在集采之中,外企競爭力不容小覷,根據此前經驗,帶量大頭A組中選企業基本為四大外企;意向量較小的B組則由中國企業“承包”。

另一方面,2019年,中國約有1480萬腦卒中患者,神經介入手術約12萬臺;治療滲透率不到1%,遠低于美國的11.8%。集采之后,有望迅速打開市場局面,國產有機會借勢搶占部分外企原有市場。

04、國產化率低的醫療器械,聯盟集采將成趨勢

國產化程度低,并不能阻止集采的步伐。

此前,國家醫保局在“對十三屆全國人大五次會議第2536號建議的答復”中表示:將堅定不移推進改革,逐步擴大集采產品覆蓋范圍,同時讓聯盟帶量采購成為地方集采的重要方式。

并明確表示:國家組織帶量采購將重點對部分臨床用量大、臨床使用較成熟、采購金額較高、市場競爭較充分的醫用耗材納入集采范圍。通過公開透明的競爭規則,促使價格回歸合理水平,同時讓企業獲得明確的市場預期。

此后,種植牙、正畸(含隱形正畸)、電生理、神經介入(彈簧圈),這些消費醫療或國產化率低于10%的醫療器械都開啟了“聯盟集采”。

9月22日,四川省牽頭的“八省二區聯盟”口腔種植體系統集采,發布1號文件,開始報量;

10月19日,陜西省牽頭發布《省際聯盟(區、兵團)口腔正畸托槽集中帶量采購公告》,覆蓋15省/區;

10月14日,福建省牽頭發布1號文件,“集結”27個省/區,組成迄今最大也是首個心臟電生理類產品集采聯盟,正式敲定采購品種和集采方案;

10月21日,吉林省牽頭,發布《彈簧圈類醫用耗材的帶量采購征求意見稿》,集結21省/區開展聯盟集采。

而就在10月26日,河北省醫用藥品器械集中采購中發布了《關于開展20種集采醫用耗材產品信息填報工作的通知》,其中赫然出現了“角膜塑形硬性透氣接觸鏡”即OK鏡。想必未來OK鏡納入“聯盟集采”也不會等很久。

“國家主導+省際聯盟集采”的方式,或將成為那些“國產化率低、技術壁壘高、消費醫療屬性”醫療器械的未來趨勢。

深化醫藥衛生體制改革,促進醫保、醫療、醫藥協同發展和治理。把保障人民健康放在優先發展的戰略位置。

因此,降低人民群眾醫療負擔是大勢所趨,集采擴圍加速也勢不可擋,對于大健康企業來說,創新、出海或許越來越重要。