記者|梁怡

國內首家取得國產PICC第三類醫療器械產品注冊證的企業準備上市了。近日,山東百多安醫療器械股份有限公司(簡稱“百多安”)提交科創板上市申請,保薦機構為國金證券。

目前,公司形成了涵蓋血管通路、神經外科、其他材料改性等領域的多系列產品線,現有主要產品包括經外周中心靜脈導管(PICC)、顱腦外引流系統、外科引流系統及其他材料改性的醫用耗材產品。

2019年-2021年以及2022年上半年(報告期內),百多安的營業收入分別為1.77億元、2.37億元、2.1億元以及1億元,凈利潤分別為3131.72萬元、4155.51萬元、4289.73萬元、1845.78萬元。但值得注意的是,2020年的收入中有6118.56萬元由其他業務貢獻。

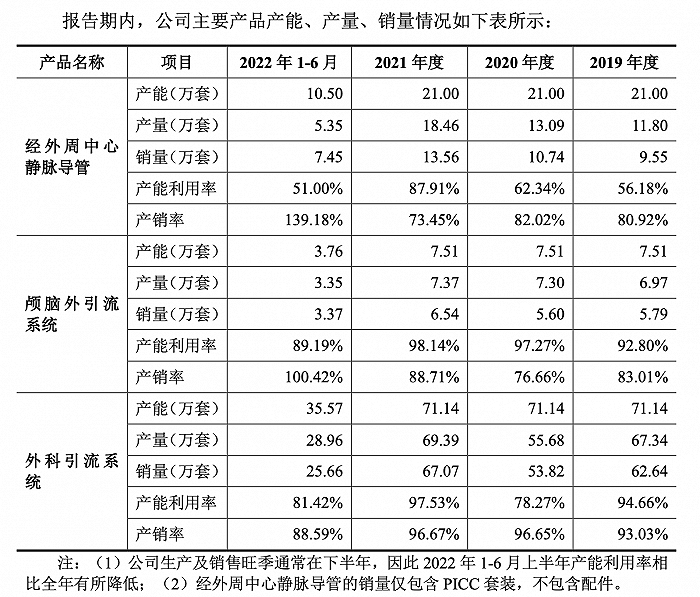

另外,報告期內核心產品PICC的價格逐年下滑,其產能未飽和的情況下還要再繼續擴產。

上市前先套現1億元

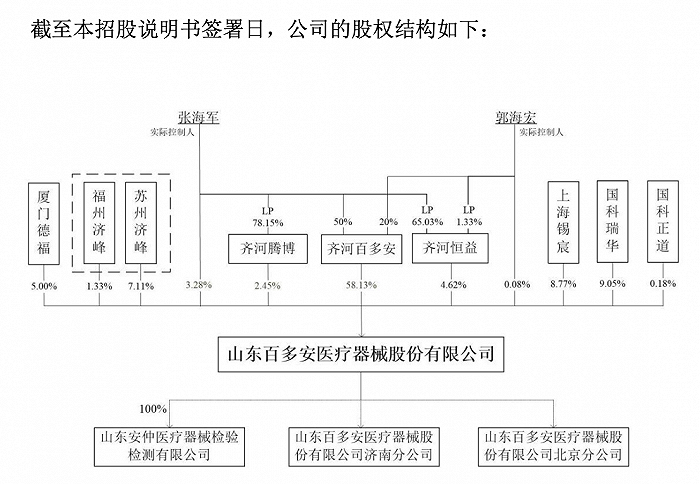

百多安系夫妻店。

2003年5月,齊河百多安以實物資產出資75萬美元,HUEILING LIANG以貨幣出資25萬美元中外合資設立百多安有限,其中HUEILING LIANG系幫張海軍代持股權。2009年7月,HUEILING LIANG將其所持的25%的股權無償轉讓給張海軍、郭海宏夫婦控制的齊河百多安,代持還原后,齊河百多安持有百多安有限100%股權。

IPO前,百多安的實際控制人為張海軍、郭海宏夫婦,二人合計持有控股股東齊河百多安 70.00%股權,剩余30%的股權由其子張騰持有,實控人夫婦直接及通過齊河百多安間接控制公司61.49%股份。

張海軍個人資料顯示,其于1968年3月出生,畢業于復旦大學上海醫學院(原上海醫科大學)醫學專業,目前任公司董事長、總經理,兼任同濟大學血管介入研究所兼職副所長、兼職講座教授、博士生導師,山東理工大學特聘教授(二級教授專業技術職務)、百多安博士后科研工作站博士后導師等職務。

界面新聞記者注意到,申報之前,實控人通過股權轉讓先行套現。

2020年10月18日,齊河百多安將其所持公司5.13%股份對應307.8萬股以1億元的價格轉讓給廈門德福,按此計算,公司的估值為19.49億元。

另外,百多安還分別于2019年、2021年、以及2022年上半年現金分紅3000萬元、4539萬、2031.48萬元,合計0.96億元。

競爭力如何?

在招股書中,足以證明公司符合科創屬性的為PICC相關技術,該技術為核心的“血管通路數字診療關鍵技術體系建立及其臨床應用”項目于2021年11月獲得2020年度國家科技進步二等獎。而張海軍為第一完成人,公司為主要完成單位之一。

那公司的PICC技術競爭力到底如何呢?

百多安表示,公司是國內第一家取得國產PICC注冊證的企業,開發了可以匹配導管定位系統的國產PICC產品,打破了進口產品在國內PICC市場的壟斷,公司產品的上市帶動PICC產品市場價格下降,造福患者。

目前PICC的生產企業較少,根據國家藥監局網站公開查詢的資料統計,截至報告期末,含百多安在內,國內共有6家國產廠商和9家進口廠商的PICC產品獲得NMPA的注冊批準。

值得注意的是,國內PICC市場仍處于進口產品占大部分市場份額的局面,百多安的主要競爭對手以進口廠家巴德醫療(BARD)為主,而公司的市場占有率也并未披露。

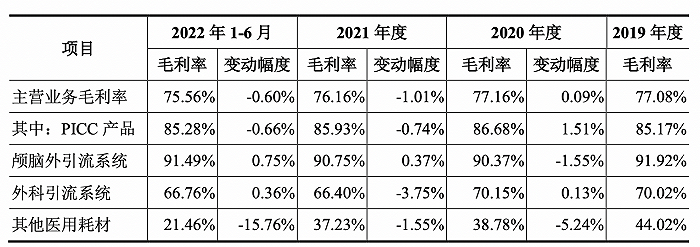

而從收入構成來看,PICC也并未成為百多安的“頂梁柱”,其占比在4成左右。另外報告期內其銷售單價還在下降,分別為623.65元/套、611.1元/套、576.01元/套和531.06元/套,公司稱主要原因為平均單價較低的規格型號PICC銷量占比上升。

另在顱腦外引流產品市場競爭中,目前國內僅公司和個別企業可以在進口壟斷的市場中占有一定份額,但主要市場份額由美敦力占據。

但好消息是,公司的毛利率并未受到激烈的市場競爭太大影響,報告期各期,公司主營業務毛利率分別為77.08%、77.16%、76.16%和75.56%,水平較高且相對穩定。

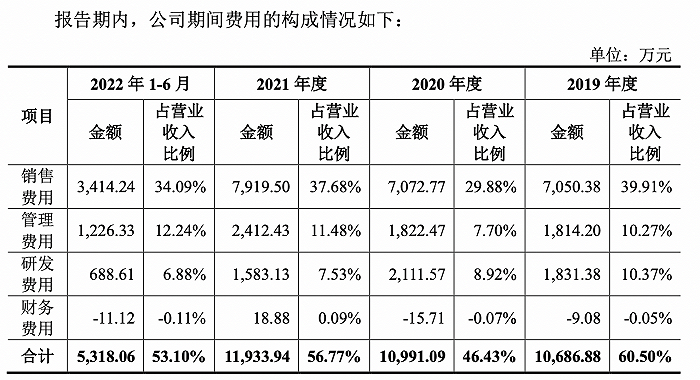

但需要注意的是,公司期間費用尤其是銷售費用嚴重侵蝕了利潤。

報告期各期,公司期間費用分別為1.07億元、1.1億元、1.19億元和5318.06萬元,占營業收入比例分別為60.50%、46.43%和56.77%和53.10%。其中,2020年期間費用占比較低,主要受防疫物資(其他業務收入)銷售金額較大影響。

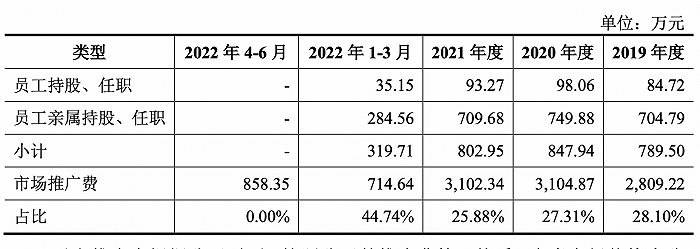

細看期間費用表,百多安似乎重銷售輕研發,三年銷售費用合計2.2億元,而同期研發費用合計0.55億元。其中,2019年-2021年市場推廣費分別為2809.22萬元、3104.87萬元、3102.34萬元,占銷售費用的比重在4成左右。

另外,界面新聞記者注意到,公司存在部分市場推廣服務商由員工或其親屬持股、擔任職務的情形,2019年-2021年其涉及的市場推廣費占比在20%以上。

百多安解釋稱,以上推廣商根據公司需要,按照公司的推廣費管理體系、參考市場價格為公司提供推廣服務,相關定價公允,與其他推廣商不存在顯著差異。另外,公司于2022 年一季度對上述事項進行整改,自2022 年4月起,公司的推廣服務商不存在前述情形。

產能未飽和還擴產

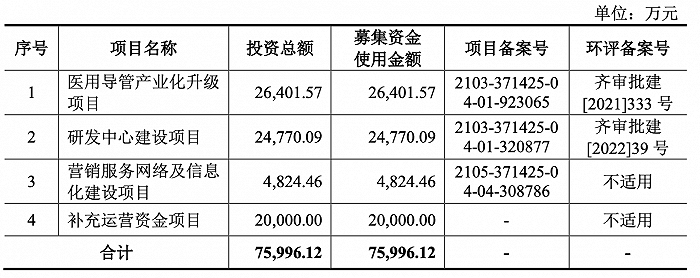

本次IPO,百多安擬募資7.6億元,而截至2022年上半年末,公司資產總額3.55億元,擬再募“2個自己”。

可以看到,本次百多安打算一改昔日大舉營銷的局面,重金投入研發項目。

值得注意的是,公司在部分產品產能未飽和的前提下仍然進行擴產。

醫用導管產業化升級項目建設完成后,公司新增PICC套裝產能30萬套、顱腦外引流系統產能20萬根。而從產能利用情況來看,報告期內經外周中心靜脈導管即PICC的產能利用率雖然有所上升,但仍未達到90%,因此新增1倍多的產能是否能夠消化?

另外,補流方面,截至2022年上半年末,百多安的貨幣資金和交易性金融資產共計0.76億元,報告期內現金流凈額基本與凈利潤匹配,分別為2253.4萬元、6444.43萬元、5658.14萬元和1434.42萬元。