文|DataEye研究院

在國內開學、《幻塔》海外上線的連鎖影響下,《原神》月活首次下滑!

同時中斷了該產品全球月活持續增長的紀錄(一年零八個月)!

而最為尷尬的是,這次月活下滑的節點恰好是產品二周年慶前后。

另外,隨著越來越多玩家進入長草期,《原神》在產品玩法、營銷思路上的問題逐漸顯現。似乎讓人意識到——《原神》是否已達頂峰?

DataEye研究院今天聊聊《原神》的首次月活下滑。

上線以來首次,《原神》月活下滑的背后

(一)占比僅為0.45%,流失用戶不及月活用戶的零頭

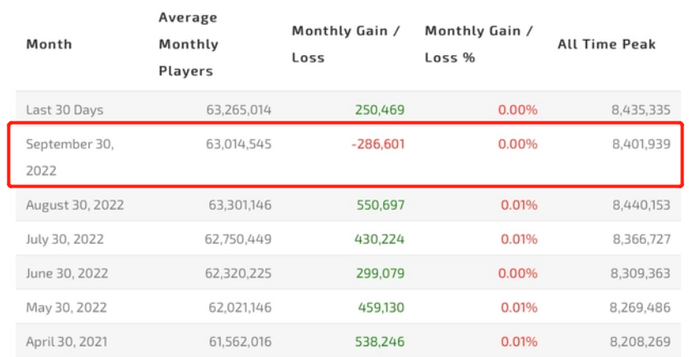

游戲活躍度排名網站activeplayer.io數據指出,今年9月,《原神》第一次出現月活數據的下降,該數據大約為28萬。

對于月活高達6300萬《原神》來說,28萬流失用戶占比僅為0.45%。

從定量來看幾乎不會造成影響,卻存在定性解讀的空間。

《原神》畢竟屬于“單機游戲”,長時間保持用戶增長足以說明產品力,而熱門大游戲的用戶量增長下滑是一件無法避免的事情。

(二)市場表現:國內總下載量前列,海外收入占比57%

DataEye研究院對比海內外數據發現,《原神》仍呈現出健康的狀態。

1、國內市場表現

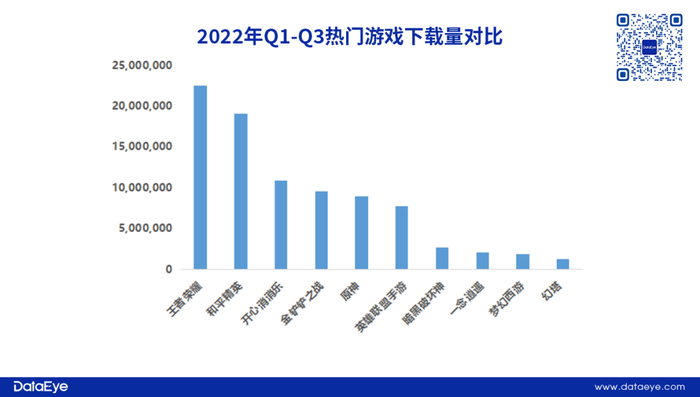

DataEye研究院發現,二次元產品進入持續運營階段后,收入表現普遍尚可,但下載量往往難以保持一個較高的水準。我們整理了2022年Q1-Q3部分熱門游戲產品iOS下載量表現,今年以來《原神》的下載量排名中上水平。

數據顯示,《原神》與《王者榮耀》《和平精英》相比仍有距離,但與《開心消消樂》《金鏟鏟之戰》相差不多,甚至優于《英雄聯盟手游》。

DataEye研究院認為,現階段的《原神》拉新效率或許已經有所下降,更多下載量歸屬于老玩家回流。即便《原神》在國內游戲圈口碑褒貶不一,但已經成為不少玩家的“高質量手游首選項”。

2、海外市場表現

Sensor Tower數據顯示,《原神》不僅蟬聯9月出海手游收入榜榜首,而且單月創造了1.3億美元的收益。別忘了,在全球經濟下行和隱私權政策更新的影響下,海外市場收入連續四個季度呈下降趨勢。

另外,《原神》已經超過《PUBG》手游,成為全球吸金能力第二強的手游,僅次于《王者榮耀》。但是《王者榮耀》僅有5.5%的海外市場收入,而《原神》9月收入占比有57%是來自海外市場。

(三)小結&分析

《原神》在國內市場愈發穩定,而海外市場不斷擴大影響力。從數據表現來看,《原神》的表現足夠出色,并且其強勢的表現似乎還在延續。所以0.45%的用戶流失,對于《原神》來說并不值得大驚小怪。

可是《原神》月活首次下滑卻能傳遞出更多信號,也許未來月活的增減波動是常態。

目前正值《原神》開服二周年慶,外加游戲內外一系列營銷活動,月活不升反降,問題到底出現在哪?接下來,DataEye研究院嘗試對產品的營銷層面、內部與外部因素進行一一拆解、剖析。

《原神》營銷層面:追求品牌,進入一定的模式化

(一)聯動營銷:《原神》化身聯動狂魔,期望提升格調為主

進入Q3,《原神》變身聯動狂魔,在國內外推動的聯動/聯名活動高達20次,而國內相關活動就有10次。例如9月16日當晚,《原神》官方微博在10分鐘內一口氣發布了聯動支付寶、凱迪拉克以及招行信用卡活動。

《原神》近期高密度的聯名活動,傳遞出兩個較為明顯的信息點:

一是領域覆蓋范圍廣。根據DataEye研究院不完全統計,以國內聯動為例,《原神》的聯動/聯名橫跨餐飲、零售、汽車、金融、導航軟件等多個領域。國外聯動則以景區、打卡點為主。項目組期望在產品兩周年慶典提升聲量。

二是存在聯動“雞肋感”。具體到國內的一些聯動活動,支付寶的聯名活動以線上為主,招商銀行吸引用戶辦理信用卡,羅森便利店只在國內部分城市經營,導航軟件僅僅適用于有自主交通工具的用戶,而凱迪拉克的限量聯名汽車需要接近30萬元人民幣。

成功的聯名活動主要追求高聲量、高銷量以及高沉浸度。《原神》此次覆蓋范圍廣的聯動活動,能夠給產品帶來不錯的聲量傳播。可是聯動所存在的“雞肋感”,則無法給用戶享受聯名活動帶來的沉浸感,大部分聯動為流于表面的流量疊加,資源互換——《原神》聯動對象品質高,整體品牌格調提升;而聯動對象則享受著《原神》帶來的實打實流量,實際上的針對用戶的獎勵卻一般。

(二)買量營銷:投放量穩步提升,添加更多真人素材

《原神》自上線以來在買量投放層的表現就相當“佛系”,投放力度不大、波動小、創意素材精致。根據DataEye數據,《原神》在國內目前累計投放素材數約1W組,對于二次元產品來說投放量適中,而海外市場總投放素材已經超過1.7W組。

從《原神》的投放趨勢來看,目前整體波動依然不大。但是無論在國內還是海外市場,投放數量均在今年5月開始呈現出緩慢提升的趨勢。

DataEye研究院認為,《原神》在產品早期階段以高質量的創意素材來體現產品高品質感,貼合二次元用戶對產品的高要求,以吸引到更多對產品有要求的優質用戶。

但弊端是品牌向效果廣告的轉化點不夠強烈,導致整體轉化、拉新效率不高。因此,項目組才開始逐漸提升買量投放力度,以期望多次觸達用戶。

《原神》早期的創意素材遵循二次元產品的營銷方向思路:游戲畫面表現力強,但創意脈絡相對老套,多以突出游戲人物角色、故事劇情、招式技能為主。

雖然這類型素材能體現產品的高制作水平,但長時間同一套路的創作脈絡,容易造成“審美疲勞”。

因此我們發現,今年《原神》項目組的高效素材內容逐漸多元起來,例如國內加多了COS演員為主的真人實拍素材和攻略類型素材,海外則增加游戲主播試玩類素材。

《原神》國內市場高效素材

《原神》海外市場高效素材

DataEye研究院認為,《原神》項目組開始提高在買量市場的投入,循序漸進地觸達更多用戶以保證產品處于一個健康的狀態。而創意素材方面,項目組或許已經意識用戶逐漸產生的“審美疲勞”,試圖將創意素材多元化。

(三)達人營銷:嚴格審核,求質不求量

在效果型達人營銷維度上,《原神》在今年加入了抖音發行人計劃,但是內容審核極度嚴格。根據官方數據顯示,無論是投稿人數還是視頻內容條數都較少,總播放量僅有1640萬次,目前該計劃也已經下架。

《原神》抖音發行人計劃的數據可以說明,項目組對于效果型達人營銷的整體思路——求質量不求數量。因為以《原神》的影響力,估計會有大量自來水蹭熱度,內容數量無需擔心,但質量卻可能在海量的投稿內容中得不到保障,以至于對內容以及內容創作者有著更高的限制。

小結:《原神》從聯動到買量再到達人營銷,重視品牌,但似乎呈現模式化、套路化。DataEye研究院認為, 《原神》用戶量趨向飽和,整體營銷“接地氣”元素較少,而高高在上的營銷風格容易與新玩家形成隔閡。

產品層面:游戲“門檻”變高,外部強敵來襲

(一)“長草期”太長,玩家游戲體驗不好

《原神》月活下滑的時間節點正是產品開服二周年的日子,除了新版本因素之外,關鍵還是《原神》的開放世界核心玩法。

開放世界玩法明顯的弊端逐漸凸顯:當地圖被跑得差不多、劇情做得差不多時,玩家就會進入長草期。而七麥數據顯示,《原神》近一年以來版本更新8次,這也意味著長草期可能長達40天,這會導致玩家對劇情體驗的不連貫,沉浸感不足的情況。

這時候的《原神》或陷入兩難:

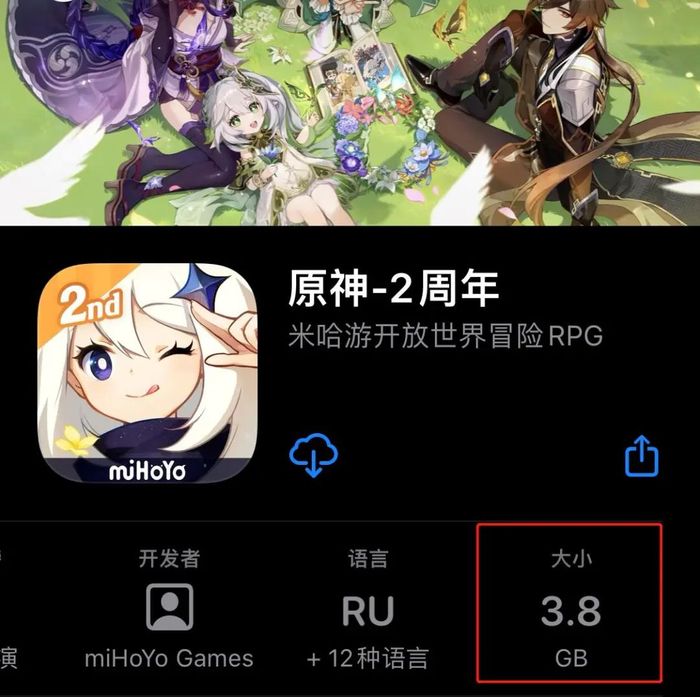

一是持續增加新圖,增加包體容量,部分用戶終端負荷高。目前《原神》iOS端顯示包體大小高達3.8G,加上下載后產品更新等一系列操作,從下載到進入游戲耗時較長。這樣的“游戲門檻”過高,會導致用戶流失。

二是不增加新圖,沒有新內容。上文提及到,《原神》目前大約40天完成一次更新,用戶長期處于等待狀態。倘若內容陳舊,會造成玩家糟糕的“游戲體驗”,同樣會導致用戶自然流失。

(二)差異化強敵來襲

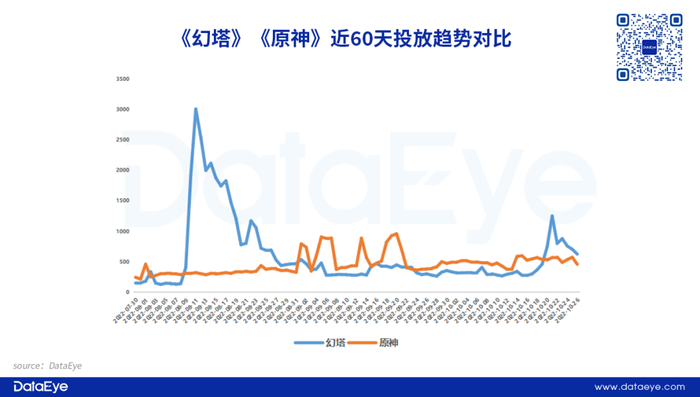

今年8月,《幻塔》在海外市場上線,例如美國、日本等游戲規模較大的市場,與《原神》形成正面競爭。

根據DataEye海外版數據顯示,《幻塔》海外上線之后投放力度大,首日投放素材峰值接近3000組,而且強勢的投放維持到8月下旬,期望新產品上線后搶奪更多玩家的關注。

更值得注意的是,《幻塔》上線節點正好處于《原神》“長草期”——玩家進入疲軟期暫時“退坑”。換言之,《幻塔》海外上線對《原神》有一定的沖擊,但從數據下滑幅度來看,沖擊力較小。

這是因為原神雖然占用戶內存,卻不特別占用戶時長——副游定位。用戶如果內存沒有壓力,完全可以邊玩一個主游戲(如幻塔、吃雞、王者)邊玩《原神》。雖然《原神》副游的定位容易丟失玩家注意力,但也讓《原神》不容易被新游所沖擊。

小結:《原神》的產品短板卻愈發明顯,玩家容易進入疲軟期而暫時“退坑”。目前,全球游戲市場內卷嚴重,倘若玩家疲軟期過長,注意力則容易被搶奪,月活下滑必然無法避免。

總結

DataEye研究院認為,《原神》的首次月活下降是一種趨勢走向,其中原因也是多重的,除了用戶趨向飽和以及全球游戲經濟下行之外,還有以下三個可能:

一是營銷層面“不接地氣”。持續強調品牌調性,陷入一定的套路化,再棒的廣告也會審美疲勞。

二是產品短板越發明顯。開放世界玩法弊端在于會有“游戲長草期”和產品包體。

三是外敵來襲。《幻塔》海外上線,對《原神》形成小幅沖擊。

即便如此,《原神》依然是國內最出色的產品之一。上線兩年全球累計用戶超過6000萬,吸金37億美元,并排名海外多個市場暢銷榜前列。無論從哪個角度來看,《原神》絲毫沒有出現衰退的跡象。

再者說,《原神》在全世界范圍內逐漸形成一種新的文化現象,就像哈利波特、星球大戰、侏羅紀公園、漫威一樣。

若從文化的角度而言,產品本身活躍甚至下載收入的下滑,已經沒有太大意義。28萬的用戶流失不會對《原神》造成較大的影響,但卻給《原神》以及米哈游小小敲了一下“警鐘”。

《原神》需要考慮的是如何推陳出新,衍生出更多文化產品(近期動畫化就是例子)。如果橫向對比,刺客信條、獵魔人(巫師)、生化危機等等游戲衍生出影視產品的文化IP,《原神》的步調總體慢了些,內容豐富度欠缺了些。步調慢可能是因為步調力求扎實?

不論如何,《原神》確實是繼中國功夫之后,又一個屹立世界文化之巔的文化現象,這是值得驕傲的。