文|華夏能源網 綦宇

當歐洲正為高氣價焦頭爛額時,美國的天然氣價卻跌到了負值,這樣諷刺的一幕在真實發生著。

華夏能源網(公眾號hxny3060)獲悉,日前,位于美國西得克薩斯州二疊紀盆地的Waha樞紐的天然氣次日交付價格降為-2美元/百萬英熱單位左右,單周下降幅度超過了7美元/百萬英熱單位。

這也是2020年初以來,該地區的天然氣價格首次降為負值。其原因是快速增長的天然氣供應量在短時間內擠滿了儲氣設施和管輸網絡,導致天然氣生產受阻。

在美國氣價的影響下,歐洲荷蘭天然氣期貨TTF下一小時(ICE Endex Next Hour)現貨價格也一度跌至了-15.78歐元,創下歷史最低點。該合同每60分鐘結算一次,是高頻天然氣交易者的風險管理工具,但并非作為交易參考的歐洲基準價格。

“負油氣價格的本質,實際上是生產商需要花錢雇人把天然氣從他們手中拉走。”一位天然氣市場的分析人士告訴華夏能源網(公眾號hxny3060)。“這種情況其實在石油開采的早期常有發生,后來就比較少見,2020年以來又出現了兩回,這反映出天然氣市場在不同地區的供需差異,和目前天然氣基礎設施遇到的瓶頸。”

基礎設施“瓶頸”引發

美國是全球天然氣產量最高的國家之一,而得州又是美國能源生產的中心。

今年以來,受到俄烏沖突和新冠疫情后的經濟復蘇影響,全球天然氣的供應格局被改寫。俄羅斯被歐洲排除在進口國之外,但歐洲的天然氣的短缺卻是現實的問題。也是因此,天然氣價格由于供需錯配,屢次創出歷史新高。

以歐洲為例,在俄烏沖突爆發之后,該地區的天然氣基準價格一路飆升,在今年8月創下了345歐元/Twh的高位。即便之后一路下降,目前的價格也在145歐元/Twh左右,相比往年同期高出十倍不止。

為了保持統一戰線對俄羅斯發起能源制裁,深陷能源危機的歐洲只能尋求美國氣源補充。在高昂價格和驟增的需求刺激下,美國油氣生產商的熱情被點燃。

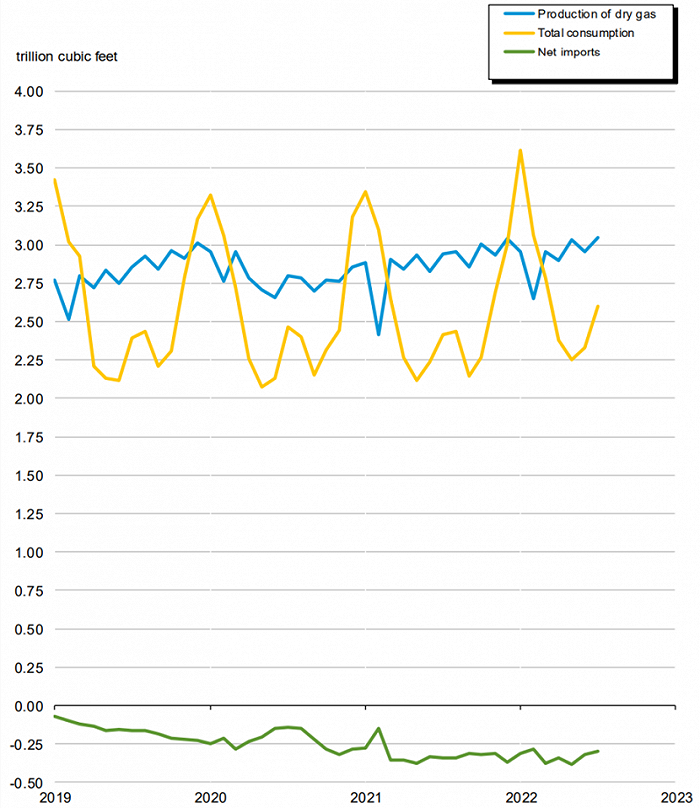

從上圖中可以看出,在今年俄烏沖突爆發之后,美國本土天然氣的產量快速上升,月產量突破了3萬億立方英尺,創下了歷史紀錄。但是,激增的產量遠超出基礎設施的建設進度,天然氣運輸和儲存開始遭遇“瓶頸”。

不巧的是,近日北美最大的能源基礎設施公司金德摩根公司(Kinder Morgan Inc.)旗下兩條關鍵輸氣管道——Gulf Coast Express和El Paso開始例行維修,這直接導致得州生產的天然氣無法運出。

“實際上,兩年前出現負油價時,主要原因也與油氣管道的輸送瓶頸有關。”前述人士告訴華夏能源網(公眾號hxny3060),“多年以來對管道建設不夠重視,是困擾得州二疊紀盆地天然氣生產商的一個長期問題。當天然氣產量持續上升遇到必須進行的維修和預防性維護工作,類似的區域性供需失衡和價格異常就會出現。”

華夏能源網(公眾號hxny3060)注意到,歐洲的情況也頗為類似。根據歐洲儲氣庫公開數據,為了應對能源危機后的第一個冬天,能源公司和各國政府斥巨資將境內的各個天然氣存儲設備填滿。歐盟平均儲氣水平達到93.4%,德國的天然氣存儲水平則已經達到97.5%。

由于歐洲天然氣價格相對全球較高,不少貿易商還在將手中的液化天然氣(LNG)貨船優先供向歐洲。據統計,本月歐洲有望迎來82艘船,目前已有約60艘LNG船正在駛向或已達到歐洲西北部、地中海和伊比利亞半島,而有約35艘LNG船正因無法卸貨而閑置在西班牙港口之外。

由于儲存空間的限制,不少賣家迫切希望將手中的LNG出手,甚至不惜貼錢賣貨,導致了超短期的現貨價格出現暴跌。

區域矛盾難以調和

造成基礎設施如此易受沖擊,還是在于天然氣市場的供需失衡。

先從天然氣供給側看,根據最新的BP能源統計年鑒,全球天然氣探明儲量在2020年底達到188萬億立方米,儲量最高的三個國家是俄羅斯(37.4萬億立方米)、伊朗(32.1萬億立方米)和卡塔爾(24.7萬億立方米)。

但由于俄羅斯和伊朗目前被排除在全球貿易之外,其余地區為了彌補這一空缺,都在短時間內快速擴產,而現有的管網和港口液化基礎設施卻很難在短時間內建成。

再從消費側看,全球天然氣貿易目的地大致有三個區域,也形成了三個價格,分別是美國HH(Henry Hub)、歐洲TTF和日韓JKM。其中,美國HH的價格由于距離天然氣產地很近,其價格相對較低且波動性較小,TTF和JKM則不同,價格與波動性均遠大于美國HH。

從上圖中可以看出,正是由于全球不同區域之間的天然氣價格差別,導致LNG貿易非常容易出現“一窩蜂扎堆”的現象,旺季和淡季、高價區域和低價區域之間的貿易量差別極大,當極端情況出現,極其容易讓天然氣接收設施承受不起。

此外,即便在同一個國家之內,距離生產地的遠近也會導致供需結構差別。日前,美國聯邦能源管制委員會就發出警告,盡管全美天然氣產量創下紀錄,但部分區域(如距離產地較遠的美國東北部)仍然面臨著供應不足的風險,甚至需要進口天然氣彌補缺口。

“這是由天然氣本身的特點決定的,想要解決問題,一方面是大幅度增加上游的資本開支,在全球多個區域尋找氣源;另一方面則需要對基礎設施加大投資,減少因極端情況下導致的儲運能力不足。”上述人士告訴華夏能源網(公眾號hxny3060)。

但是,全球范圍內油氣勘探開發的資本開支,近五年來均出現了萎縮的現象,主要原因在于政策端對于石油公司投資化石能源的限制,短期內難以改變。而基礎設施的建設又受限于時間,即便做出了投資決定,往往也需要三至四年才能建成投產。

也是因此,之前數十年難以見到的負油氣價格“奇觀”,會在不到三年中出現兩次。面向未來,供給失衡和基礎設施滯后所帶來的能源價格暴漲暴跌和刷新三觀的“負油價”“負氣價”,或許會更為頻繁地出現。