文|鏡象娛樂 栗子酒

10月12日,風華秋實再度向港交所遞交IPO申請。自2021年至今,這已是風華秋實第五次遞表謀求上市。

從招股書中披露的信息來看,風華秋實是一家在中國經營超過10年的音樂娛樂服務供應商。不過,盡管經營時間并不算短,但風華秋實的核心收入長年依賴旗下主要藝人鹿晗,后者為公司帶來的收入一度占到公司總收入的70%以上。在最新一次的招股書中,鹿晗的名字被提及了200次。

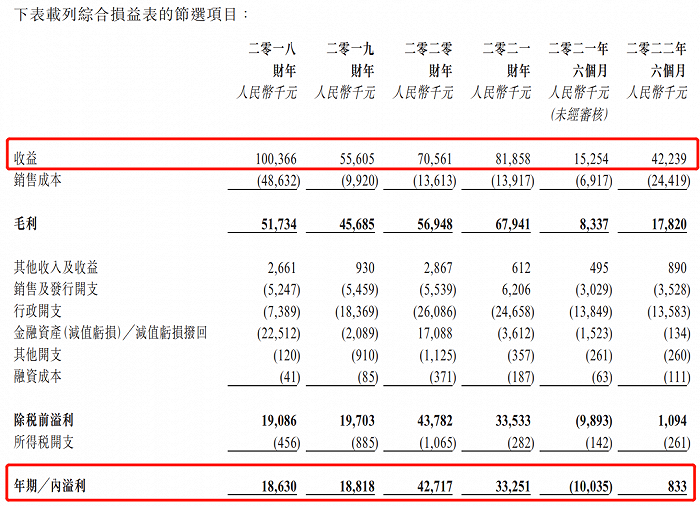

然而,與鹿晗的深度綁定確實在一段時間內讓風華秋實嘗到了甜頭,但從整體業績表現來看,2018年至2022年前六個月,公司營收分別為1億元、5561萬、7056萬、8186萬元及4224萬,營收增速明顯放緩,甚至出現增收不增利的現象。2018年-2021年,公司產生的凈利潤分別為1863萬、1882萬、4272萬、3325萬,到了今年上半年,公司期內溢利僅83.3萬元。

營收下滑、利潤收窄,對風華秋實謀求上市都不是有利條件,而公司對鹿晗的依賴也在招股書中被反復提及,在公司整體經營短期內難有改觀的前提下,風華秋實的上市路恐怕頗為艱難。

貢獻收入超1億,綁定鹿晗利弊參半

招股書中,風華秋實援引灼識咨詢數據稱,按2021年中國授出音樂版權及錄制產生的收益計,公司在400多間音樂唱片公司中排名第15位,市場份額約為0.6%。在總部位于中國的200多間音樂唱片公司中,其排名第4位、市場份額約為1.5%。在這之中,公司圍繞鹿晗產生的收益撐起了風華秋實大量市場份額。

2015年,風華秋實與當時風頭正盛的鹿晗簽訂獨家音樂合約。根據招股書中披露的數據,合約期間的2018年至2022年上半年,鹿晗先生直接應占收益金額分別為7090萬、1420萬、1500萬、760萬和107萬,累計收益金額約1.09億元,分別占風華秋實總收益的70.6%、25.5%、21.2%、9.3%及25.2%。

值得注意的是,2019年時,鹿晗為風華秋實帶來的收入出現了一次斷崖式下滑。結合公司的整體經營情況來看,在2019年之前,公司的核心收入主要來自演唱會收入,2018年時,公司該項收入為6073.7萬,占總收入的60.5%。而根據招股書中的信息,同在2018年,鹿晗3場演唱會便為風華秋實帶來5590.2萬元的營收,占演唱會總收入的92%以上,平均每場入賬超1800萬。

2019年之后,風華秋實的演唱會收入驟降,授出音樂版權及錄制收入在總收入中的占比隨之猛增到90%以上。也就是說,2019年,風華秋實來自鹿晗的收入和演唱會收入出現了同向下滑,同年也是風華秋實與鹿晗續約的時候,新合約為期5年。

由此可以推測,演唱會收入的持續下降并非完全受到疫情影響,雙方新合約中大概率重新規劃了分成比例和合作模式,也是從2019年起,鹿晗帶給風華秋實的營收占比下降至30%以下,這也可以看出,風華秋實與鹿晗之間的綁定關系并沒有那么緊密,后者有離開的可能。

但在招股書中,風華秋實反復提及鹿晗產生的收入是公司的重要收入來源之一,這也預示著若鹿晗離場,很可能會給風華秋實帶來較大的經營風險。根據合約,風華秋實與鹿晗簽約至2024年,這或許也是風華秋實短期內頻頻發起IPO的原因之一。

“抱緊”騰訊音樂,探路短視頻合作

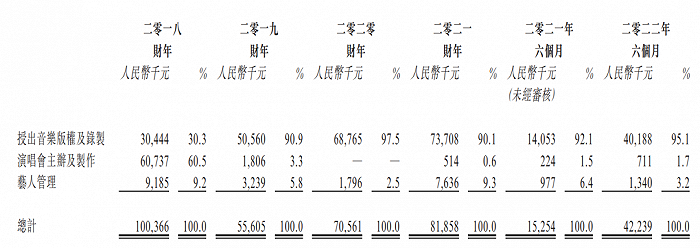

從風華秋實的幾個業務板塊來看,2018年至2021年,公司來自授出音樂版權及錄制的收入一路從3044萬上漲至7371萬,保持持續上漲的態勢,且在2019年之后,便一躍成為營收貢獻超九成的核心支柱業務,而支撐這一業務的重要客戶為音樂平臺。

招股書中稱,風華秋實整個往績期間的最大客戶為“客戶X”,2018年至2022年上半年,“客戶X”產生的收益分別占公司總收益的26.2%、78.6%、68.1%、38.1%及4.9%,可以看到,“客戶X”的收益貢獻一度接近80%。根據招股書中對“客戶X”的描述:“母公司在紐約證券交易所及香港聯交所上市的一個集團公司”,該描述大概率指向騰訊音樂娛樂集團(下稱TME)。

據了解,風華秋實核心藝人鹿晗目前發行的十多張數字專輯均是通過TME全平臺上線。其中,2015年,鹿晗在TME上發布的首張專輯《ReloadedⅠ》,成為QQ音樂內地首個殿堂金鉆唱片(銷量破300萬張),而在《π-volume.2》發行之后,鹿晗也順勢成為國內首位數字專輯銷售額累計破億的歌手。由此來說,TME成為風華秋實的重要客戶便不難理解。

不過,隨著鹿晗影響力下滑及音樂版權大環境影響,風華秋實未來依賴音樂版權收入的不確定性較大。從公司的應對策略來看,尋求短視頻合作是其最新的突破口。2022年3月,風華秋實與抖音達成深度合作,雙方將從音樂版權、音樂內容聯合孵化等多個維度展開探索。

反映到財報數據上,2022年上半年,風華秋實收入4223.9萬元,同比增長176.9%。影響公司收入增長的除了鹿晗的實體專輯銷售收入增加約760萬元之外,風華秋實來自音樂、視頻制作服務的收入增加約1740萬元,成為公司營收的主要增長點之一,而后者主要源自短視頻平臺的視頻制作服務。由此可以推測,未來在與短視頻平臺的合作上,風華秋實可能會布局更多。

半年盈利僅83萬,缺少核心商業模型是關鍵

網絡公開信息顯示,風華秋實成立于2014,創始人李輝曾是崔健所在樂隊的鍵盤手。基于這層關系,風華秋實早期著眼于搖滾領域,據悉,公司前身為北京豐華,該公司曾在2011年與汪峰簽下4年合約,并于2012年與黑豹樂隊訂立獨家全領域合約。

轉折點出現在2015年簽約鹿晗之后,流量經濟的熱潮讓風華秋實吃到了互聯網發展的紅利,也是在簽約鹿晗之后,風華秋實于2016年拿到兩次融資,一次是易簡資本的股權融資,另一次則是三七互娛1.2億的戰略投資,后者當時置換風華秋實20%的股權,按此推算,風華秋實當時的市場估值為6億元。

但自此之后,風華秋實便沒有再拿到新的融資。資本未能持續入場,除了流量經濟下行之外,風華秋實在長期發展中,并沒有找到一條能夠持續支撐公司業績的成長路徑。

一方面,風華秋實雖然手握鹿晗這張王牌,但雙方合約僅在音樂領域。相比同期謀求上市的樂華娛樂,后者與王一博深度綁定之下,所產生的經濟效益空間更大。且風華秋實很大程度上是在鹿晗的帶動下發展起來,其自身并未著力于構建藝人養成體系,也是因此,即便后來偶像經濟爆火,風華秋實也未能乘上風口,借勢藝人經紀發展養成新一代的核心藝人。

另一方面,從簽約鹿晗到后來嘗試將藝人經紀發展成獨立板塊,再到謀求短視頻合作,風華秋實似乎一直在追風口,從其業務板塊中很難理出清晰的商業脈絡,這也是風華秋實在業績表現上依賴鹿晗、依賴TME,甚至未來可能會依賴短視頻平臺的一個重要原因。而反過來看,若這些增長點無法持續依賴,風華秋實的業績便會大幅度受到影響。

2022年上半年,風華秋實凈利潤僅83萬元,這對一家謀求上市的公司而言并不是一個好消息,而在真正找到自身可持續的商業路徑之前,風華秋實的上市路恐怕仍將坎坷不斷。