記者|馬悅然

原定的季報公布時間推遲兩天后,搭上新能源賽道的金剛光伏(300093.SZ)交出了一份并不盡如人意的業績單。

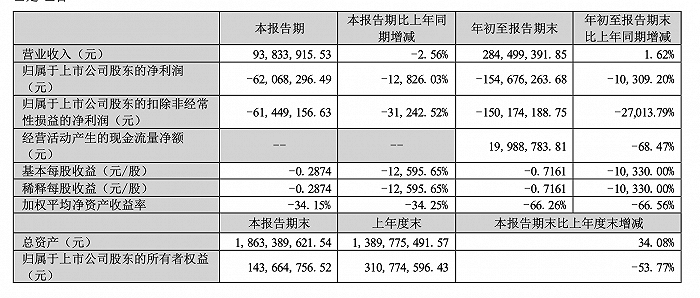

10月26日,金剛光伏發布公告稱,前三季度營收約2.84億元,同比上漲1.62%;歸屬于上市公司股東的凈利潤虧損約1.55億元,同比下滑約103倍。

其中,三季度營收0.94億元,同比下降2.56%;凈利潤虧損0.62億元,同比下滑約128倍。

財報顯示,金剛光伏前三個季度營業成本同比增加54.74%,達2.94億元。該公司給出的原因是,傳統項目生產規模下降,相應成本較高,且光伏項目初步投產,爬坡階段,成本較高。

同期,金剛光伏為研究光伏項目,研發費用達0.26億元,同比增長了3倍以上。

金剛光伏原名為金剛玻璃,在9月末完成工商變更登記,10月10日起正式啟用新名稱。這主要是因其主營業務發生了較大變化。

金剛光伏原主營特種安防玻璃產品,房地產客戶為該產品的主要客戶群。近年來,因房地產行業景氣度下滑等原因,金剛光伏業績受到較大影響,其業績已經連續三年虧損。2021年,金剛光伏負債率達77.81%。

2021年,金剛光伏在新能源領域看到了“機遇”,押注N型異質結光伏技術。當年,該公司宣布8.32億元投資建設1.2 GW大尺寸半片異質結(HJT)太陽能電池及組件項目。

今年6月,該公司再度出手,斥資41.91億元建設4.8 GW異質結電池和組件項目。

這筆大投資,也讓金剛光伏受到深交所關注。深交所質疑該公司建設項目的資金能力。同時,金剛光伏股東在高位減持股份,被深交所要求說明是否有炒作“嫌疑”。

2021年年報中,金剛光伏的收入還全部來源于玻璃加工業。截至今年上半年,金剛光伏太陽能電池及組件業務收入1.47億元,占當期營業收入的比例為77.08%,玻璃相關業務收入比重降至22.92%。

根據半年報及問詢函回復披露,金剛光伏目前光伏電池線單線設計產能為600 MW/年。截至6月底,金剛光伏實際電池產能約7 MW,截至8月底實際產能約21 MW。

金剛光伏組件單線設計產能為500MW/年。組件產線已于2月投產,生產的異質結組件功率在700W+。

目前,在N型電池技術路線中,TOPCon技術產業化更快,異質結及時受制于成本等問題,產業化程度稍慢。金剛光伏在投資者關系活動中表示,異質結相對于傳統PERC電池而言,最主要的優勢在于更高的轉換效率。

近月來,金剛光伏完成了一系列增持及收購等計劃。8月,其控股股東歐昊集團通過集中競價及大宗交易方式,完成對金剛光伏的增持。完成后,歐昊集團及其一致行動人持有金剛光伏5402萬股,占其總股本25.01%。

天眼查app顯示,目前歐昊集團持有金剛光伏的股份為21.99%。

9月29日,金剛光伏宣布,其控股子公司金剛羿德與歐昊集團簽署股權轉讓協議,將收購后者持有的歐昊電力100%股權。交易完成后,歐昊電力成為金剛羿德的全資子公司。

同日,金剛光伏將4.8 GW異質結項目的實施主體,由金剛羿德變為歐昊電力。

截至10月26日收盤,金剛光伏下跌0.54%,收于50.05元/股,總市值108億元。