文|新財域

堪稱“中藥茅臺”的片仔癀,結束了多年以來保持高增長的“神話”。

近日,片仔癀發布2022年三季度業績報告,遠低于往年的營利,與去年還在“一藥難求”的畫面形成巨大反差。

股價對折,資本撤離,已經跌去千億市值的片仔癀,只靠故事很難撐起自己的神藥帝國。

01、八年來首現營利雙跌

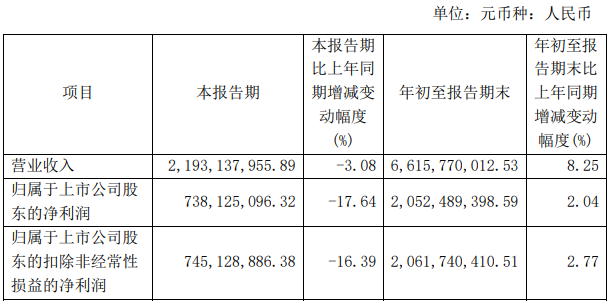

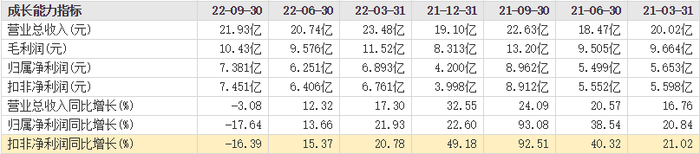

近日,片仔癀2022年三季度業績報告。在今年第三季度,片仔癀實現營收21.93億元,同比下降3.08%;歸母凈利潤7.38億元,同比下降17.64%。

這對片仔癀來說,是極為罕見的“差成績”。要知道片仔癀上一次凈利潤同比下滑,還是在2016年。而營收、凈利雙下滑,那還在2014年第三季度。

這樣的成績自然也不能讓市場滿意,業績發布后,片仔癀股價在10月24日跌停。為此,在25日晚間,片仔癀發布關于2022年前三季度業績的說明公告。

按其說法,這次三季報數據不好看的主要原因,在于2021年三季度表現太好。彼時片仔癀的扣非凈利同比增長達到92.51%,這一異常基數才導致今年前三季度扣非凈利僅同比增長2.77%。

若是參照2020年,那么片仔癀前三季度扣非凈利同比增長有56.06%,第三季度扣非凈利增長則有60.96%,成績還是相當可以的。

不過這則說明公告,僅對第三季度數據做了解釋,卻沒有提及今年前三季度業績普遍乏力的緣由。

在前三季度,片仔癀各項財務指標,同比往年數據表現都不佳。其中片仔癀的醫藥制造業、醫藥流通業和日化業的毛利率分別同比下降同比下降1.87%、0.21%和9.39%。

而片仔癀的核心產品肝病用藥,營收同比下降0.7%,成本同比增長7.97%,毛利率同比下降1.58%。這些,都不是片仔癀一句“去年第三季度業績太好”所能解釋的。

02、片仔癀為何突然失速?

在民間,很多人稱片仔癀為“藥茅”,即點出了片仔癀的“稀缺”,更是對其價格漲上天的的感嘆。

片仔癀產品的核心,是肝病用藥,也就是大名鼎鼎的片仔癀(錠劑)、片仔癀膠囊等產品。

“片仔癀的秘方與云南白藥一樣,被國家中醫藥管理局和國家保密局列為國家絕密的中藥配方”、“中日建交被當作“國禮”送給田中角榮”、“核心原料來源于國家一級保護動物野生麝”等等等等故事,給片仔癀貼上了如茅臺一般的“稀缺”標簽。物以稀為貴,有了這樣的身份,價格也就水漲船高。

數據顯示,自2005年以來的17年里,片仔癀一共發布了16次主導產品片仔癀價格調整的公告,幾乎一年調整一次。國內價格也由最開始的125元/粒上漲至如今的590元/粒。在2021年,這樣的漲價更為瘋狂,市場上價格一度被炒到上千元/粒,還得有關系才能弄到手,中藥黃金名至如歸。

隨著價格上漲的,還有片仔癀的股價。2019初年到2021年,片仔癀股價由85元/股左右一口氣上漲到490元/股,漲幅高達400%,市值接近3000億元,名副其實的“中藥第一股”。

但與茅臺相比,片仔癀有一個很大的區別:前者在漲價的同時也在不斷增加銷售量,而片仔癀,只有漲價,沒有銷售增加。

年報數據顯示,片仔癀肝病用藥收入年年增長,從2016年的10億元,增長到2020年的25.4億,又到2021年的37.01億元,年年大幅增長。僅在中國城市實體藥店終端肝病用藥市場,2021年片仔癀(錠劑)的銷售額已經高達9.9億元,片仔癀膠囊銷售額也突破1億元。

但同時,片仔癀不僅沒有開發新的產品,甚至銷量也沒有出現大的增加。比如在2016年,包含片仔癀肝病用藥在內的片仔癀內科用藥生產量為2292.49萬盒,銷售量為2393.53萬盒,而到了2021年,這個數字僅為482.94萬盒和571.30萬盒。

肝病用藥,是片仔癀內科用藥的主力之一,內科用藥銷量如此大幅下降,片仔癀肝病用藥恐怕一樣不樂觀。因此,依靠這種漲價“抽血”的方式發展,注定不可能持續太久。尤其是在近兩年醫藥行業板塊在資本市場不斷受挫的情況下,再動聽的故事,也不好打動人了,失速也成為自然。

事實上,片仔癀在剛發布的三季度業績說明公告中,也提及了2021年業績大漲的原因是大幅提高了產品供應量,加大對自營渠道和主流連鎖藥店渠道的管理力度,努力平抑投機,緩解市場供需矛盾。

也就是說,片仔癀并不是“無藥可賣”,此前市場炒作下帶來了異常增速,片仔癀自己也承認不利于其長期穩定發展。

03、“東阿阿膠”式的故事要少講

無論片仔癀怎么說明業績,資本市場對于片仔癀的熱情,顯然正在淡去。

今年以來,片仔癀的市值已下跌超過40%,較去年高點下跌近50%,市值蒸發千億。同時,頂流基金經理葛蘭的中歐醫療健康基金,也在今年三季度減持片仔癀82萬股,減持幅度約為10%。焦巍管理的銀華富裕主題基金同樣在三季度內減持片仔癀超過100萬股,更加劇了投資者對片仔癀的憂慮。

在政策和業績雙重壓力的共同影響下,資本市場正在對包括片仔癀在內的諸多醫藥企業產品的實際價值進行重新估量。

缺乏了炒作的片仔癀,一旦回歸藥品本質,業績和成長很難支持起市場的高期望,跌下神壇也是自然而然的事。這幾年片仔癀走的路,與此前的東阿阿膠極為相似,都是講稀缺故事、市場炒作、產品漲價三板斧。

當年,東阿阿膠在“閃光”幾年后落得渠道庫存積壓,業績大幅下降,股價被對半砍下,經過近三年時間業績才逐步恢復,如今片仔癀恐怕不能再走這樣的老路了吧?

只靠一個產品打天下的弊端,片仔癀不是不清楚。在2021年,片仔癀提出“一核兩翼”的戰略,指出在“夯實醫藥制造業的基礎上,加強化妝品、日化產品及保健品、保健食品業兩翼。”

同時在主業藥品研發方面,片仔癀更多發力肝病治療和癌癥治療,并已有多項創新藥品獲批臨床,用于實體腫瘤、癌性疼痛的治療等領域。這為片仔癀延伸產業提供了更多可能性。但目前來看,化妝品、日化產品以及保健食品這兩個板塊的增長乏力,短時間內難以支撐片仔癀的業績。

而在藥品研發上,西藥研發不同于中藥,研發投入占據了較大份額。

目前,片仔癀的研發投入比約在2%,2021年研發投入1.99億元。對比恒瑞醫藥,其營收約是片仔癀的3倍,研發投入近60億元,是片仔癀的30倍;此外中國生物制藥研發投入超30億元,市值仍低于片仔癀。復星醫藥則只有片仔癀市值的一半,研發投入卻近20億元,是片仔癀的近10倍。

如此來看,片仔癀在醫藥研發上,還是不夠努力。天價神藥光環,本就是資本逐利、市場炒作出現的非正常現象。隨著功效被糾正,民間傳說會讓路給產品本質,神奇功效也會回歸現實需求。

片仔癀還想繼續神下去,只靠片仔癀,那是絕對不行的。