文|聚美麗 Age

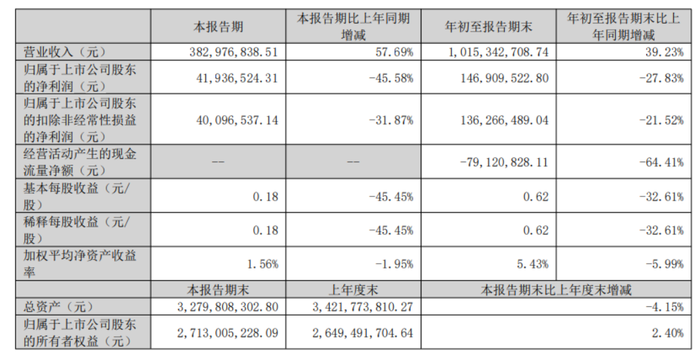

10月24日晚間,壹網壹創發布了2022年三季度報告。報告顯示,公司第三季度實現營業收入3.83億元,同比增長57.69%,歸屬于上市公司股東的凈利潤4194萬元,同比下滑了45.58%。

圖源:壹網壹創2022三季度財報

對此,壹網壹創解釋為:一方面,二季度“雙品網購節”、“618”等大促導致用戶消費需求集中釋放,三季度網絡零售市場進入消費淡季;另一方面,受國內疫情多點散發及公司持續建設組織能力、自動化系統等因素影響,公司的銷售費用、管理費用、研發費用仍有較大投入。

截至前三季度,壹網壹創實現營業總收入10.15億元,同比增長39.23%;實現歸屬于上市公司股東的凈利潤1.47億元,亦同比下降了27.83%。

圖源:壹網壹創2022三季度財報

凈利潤、毛利率持續下滑

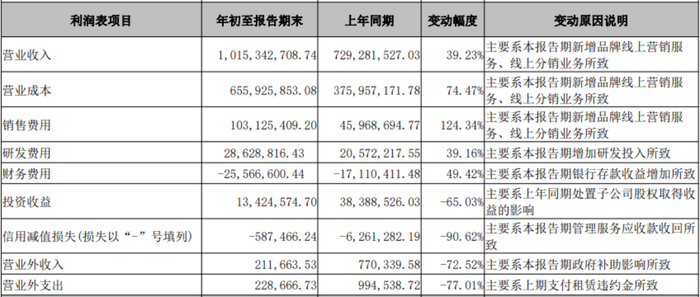

據了解,壹網壹創2022前三季度營業成本6.56億元,同比增長74.5%;對比同期營業收入增長僅為39.23%,營業成本增幅大大超過營收增長,導致毛利率下滑為35.4%。

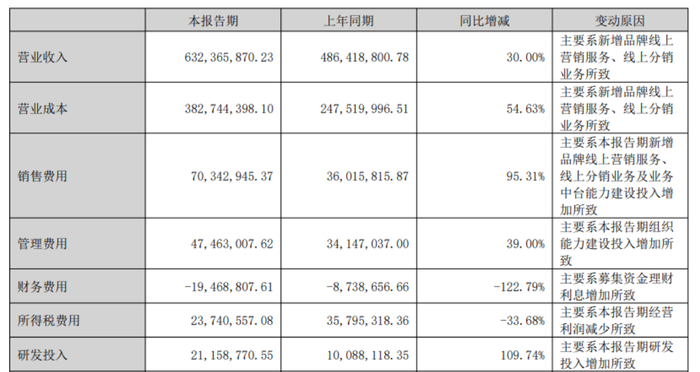

同時,結合壹網壹創的半年報來看,壹網壹創在2022年上半年公司實現營業收入約6.32億元,同比增加30%;公司實現歸母凈利潤1.05億元,同比下降17.02%。而在營業收入30%的增長中,公司營業成本達3.82億元,同比增長54.63%;上半年公司毛利率下滑為39.47%。

圖源:壹網壹創2022半年報

對比半年報和三季度報,壹網壹創在2022年的前三季度持續了營收增長,但歸母凈利潤持續下滑、毛利率持續下滑的態勢。

對于毛利率的下滑,壹網壹創在兩份財報中皆提及了疫情及消費疲軟的影響,半年報中還提及到,因報告期新增品牌合作較多,較多項目尚處于前期投入起步階段,也暫時未能合理地體現正常毛利率水平。三季度報則提出,報告期公司為提高經營質量,清理部分品牌庫存也對銷售毛利率產生了影響。

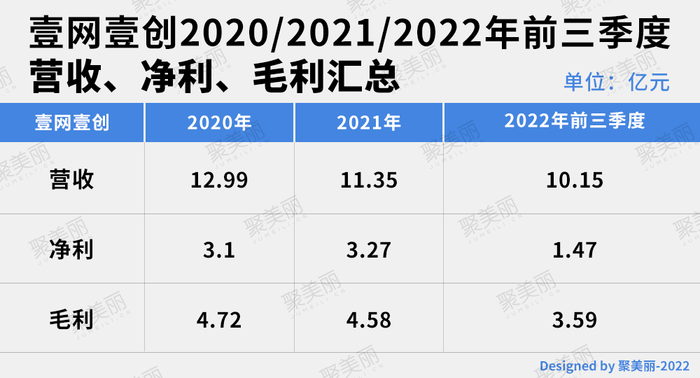

壹網壹創2020/2021/2022年前三季度營收、凈利、毛利匯總

此外,管理費用及研發費用在半年報和三季度報中,都呈現出了高位狀態。半年報顯示,本期公司管理費用、研發費用分別為4,746.30萬元、2,115.88萬元,比同期分別增長39%和109.74%。三季度7-9月公司管理費用、研發費用發生額為2740萬元,比同期略有下降,但整體投入仍處高位。

圖源:壹網壹創2022三季度財報

圖源:壹網壹創2022半年報

截止報告期末,公司管理費用、研發費用發生額為9602萬元,同比增加 1966 萬元。

持續擴充新品類、新品牌

業務劃分上,壹網壹創的主要經營模式為品牌線上服務、線上分銷及內容電商服務。其中,品牌線上服務是公司最主要的業務,品牌線上服務細分為品牌線上營銷服務和品牌線上管理服務,內容電商服務則是壹網壹創在2021年下半年新增的業務。

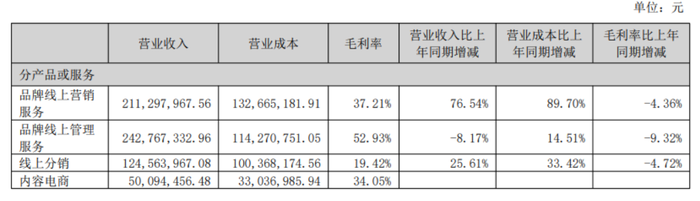

據半年報顯示,壹網壹創品牌線上營銷服務、線上管理服務、線上分銷分別實現營收 2.11億元、2.43億元、1.25億元,同比分別+76.54%、-8.17%、+25.61%,內容電商服務收入達0.50億元,收入占比7.92%。

圖源:壹網壹創2022半年報

三季度報中,壹網壹創雖未具體公布線上營銷服務、線上管理服務、線上分銷的具體內容,但也表示,“公司營業收入較同期增長,主要系品牌線上營銷服務、線上分銷的新增客戶收入增長貢獻以及如內容電商這樣新增業務類型的收入增長貢獻所致。”

自2020年百雀羚與壹網壹創的合作,從原來的品牌線上營銷服務切換為品牌線上管理服務后,壹網壹創一直在持續擴充新客戶,降低公司對于大客戶的依賴程度。

從品類上看,壹網壹創逐漸覆蓋美妝、個護、食品、潮玩、小家電、酒水等多種品類。而也正是對多品類的布局,讓壹網壹創表現出了更高的抗風險力。

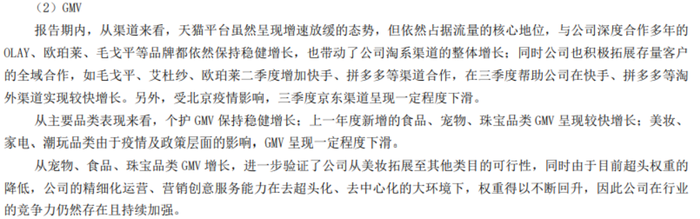

據第三季度報告顯示,個護GMV保持穩健增長;上一年度新增的食品、寵物、珠寶品類GMV呈現較快增長;美妝、家電、潮玩品類由于疫情及政策層面的影響,GMV呈現一定程度下滑。

圖源:壹網壹創2022三季度財報

品牌數量上,2021年壹網壹創對外透露的運營品牌80+,新簽品牌42個,2022年半年報報告期內,公司新增包括曼秀雷敦、璦爾博士、冷酸靈、中街、stokke、心機彩妝等27個品牌;三季度報告期內,公司再次新增小安素、舒膚佳等約10個品牌。目前壹網壹創運營品牌已超百個。

值得一提的是,壹網壹創也曾如麗人麗妝、若羽臣等開發自有品牌,首個自有品牌每鮮說在2021年2月上線,但在經歷主打產品的調整重塑之后,短短一年多時間,每鮮說已面臨被壹網壹創轉賣股權的結局。

而每鮮說的股權轉讓也影響著壹網壹創的第三季度財報,其收益板塊顯示,“報告期內,公司累計實現投資收益 1342萬元,同比減少2496萬元,同比減少主要受同期每鮮說股權轉讓的影響。”

加碼拼多多、抖音,探索“多條腿走路”

除卻合作品牌的延伸和突圍,壹網壹創在外部渠道上也在尋求改變,并有所成效。

對比2021年和2022年財報,2021年壹網壹創的主要渠道仍聚焦于天貓、京東、唯品會等電商平臺,在2022年半年報中,拼多多、抖音已成為壹網壹創的重要增長驅動。

據2022年半年報顯示,從主要的渠道表現來看,天貓平臺GMV整體基本持平,京東平臺GMV保持穩健增長,抖音及拼多多平臺GMV均實現了較大增長,分別實現了同比230%和90%的GMV增長,唯品會平臺GMV則是呈現了一定的下滑。

至2022年第三季度,財報顯示,天貓平臺雖增速放緩但仍占據流量核心,其中與公司深度合作多年的OLAY、歐珀萊、毛戈平等品牌的穩健增長,是帶動公司淘系渠道整體增長的重要要素。

在新增的拼多多、抖音渠道中,壹網壹創積極拓展了存量客戶的全域合作,如毛戈平、艾杜紗、歐珀萊二季度增加快手、拼多多等渠道合作,在三季度幫助公司在快手、拼多多等淘外渠道實現較快增長。另外,受北京疫情影響,三季度京東渠道呈現一定程度下滑。

不過在競爭激烈的代運營商中,對新渠道的布局已成為常態。寶尊電商2020、2021、2022年非天貓交易平臺及渠道產生的GMV占該年總GMV分別達到25.7%、30.7%、31.0%。2021年,麗人麗妝包括抖音平臺在內的「其他」平臺收入增長200%以上,2022年半年報也顯示抖音業務持續保持增長。

作為“A股美妝電商三劍客”中營收規模墊底的壹網壹創,一直以來被市場認為太過依賴阿里體系,未能在此輪“從傳統電商到社媒新電商”的大潮中順利轉型;同時在與單一大客戶百雀羚“解綁”后,遭遇優勢品類美妝的GMV持續下滑的難題,只得依靠開拓新品類來保持營收增長,但隨之而來的高成本又導致利潤大幅下滑。

隨著全行業流量碎片化、去中心化趨勢的不斷發展,特別是抖音、達人分銷等領域成為重要的增量市場。壹網壹創若安守阿里體系,雖然能在存量市場獲得有限的增長,但卻無法突破自有能力局限,面臨長期增長乏力、盈利能力減弱的隱憂。但自我變革需要巨大的努力與犧牲,壹網壹創能否在激烈的市場競爭中重獲新生,我們拭目以待。