文|面包財經

公募基金“浮動費率”的收費機制,如果規則設置合理,有利于實現持有人與基金管理人利益綁定,實現投資者與基金管理人雙贏,推動基金行業健康發展。

但是,一些貨幣市場基金,在采取“浮動費率”的收費機制時,由于費率跳漲門檻過低,導致即便在收益率明顯低于業績比較基準及市場平均回報時,仍然可以按照費率上限收取管理費。

2022年上半年,至少有10只回報率明顯低于市場均值的貨基,實際收取的管理費率高達0.9%,比市場平均費率高出2倍以上。2022年三季度,至少8只新成立的貨基采用類似的費率機制,如果不做調整,也將收取較高管理費。

進一步研究顯示,這些高費率、低回報的貨幣市場基金,大部分是從大集合產品轉型而來,在轉型前就收取明顯高于同期公募貨基的管理費率。

近期,國務院辦公廳發文鼓勵基金降低服務收費,不少其他類型基金已經也做出降費調整。大集合產品在公募化轉型后,是否應當響應政策號召,調整過高的收費費率?

部分貨基管理費率達0.9%

當前存續的公募貨基中,有30多只貨基的管理費率達到或高于0.5%,成立時間均在一年以內。其中,有19只貨基的管理費率達到最高檔0.9%,高出同類平均值2倍以上。

最新成立的產品為興證資管金麒麟現金添利,于2022年10月11日從限定性集合資管計劃轉型為公募化產品,其管理費率最高達到0.9%。

圖1:管理費率偏高的貨幣市場基金

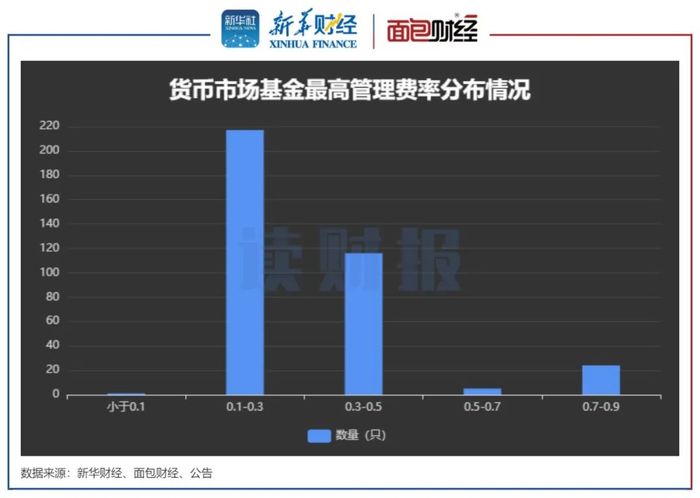

最新數據顯示,公募貨基的管理費率主要分布于0.15-0.33%,費率平均值約0.28%、中位數為0.27%。0.9%的管理費率明顯高于市場均值。

圖2:貨幣市場基金最高管理費率分布情況

“浮動”費率或成“薅羊毛”工具

翻閱合同發現,上述收費偏高產品的管理費率均為浮動費率形式,均采取高、低檔管理費率。當投資者預估收益率達到某一數值后,收取較高管理費。

對管理費率達到0.9%,且已披露2022年中報的10只產品做進一步研究,發現這些貨基較多以7天通知存款利率作為業績基準,當前7天通知存款利率約為1.35%。

但是,這些貨基管理費的跳漲普遍均以2倍活期存款利率為基準。目前,人民幣活期存款利率約為0.35%。也就是說,這些產品的七日年化收益率只要超過0.7%,就可以用0.9%的高費率收取管理費。

圖3:10只貨基管理費率選取標準

這意味著,這些產品的收益率即便遠低于業績比較基準,也仍然能夠以高檔標準收取管理費。通俗的講,相當于考試不及格也可以獲得高額獎學金,合理性值得商榷。

0.7%的七日年化收益率是一個較為容易達到的指標,門檻較低。

成立以來,這10只產品的的七日年化收益率均維持在0.7%以上。截至2022年10月24日(下同),七日年化收益率最低的產品為國泰君安現金管家,約為0.802%。

僅看年內表現時, 2022年年初至今10只產品的七日年化收益率均值約1.22%,最低值也達1.03%。同期,全市場貨基的七日年化收益率平均值約1.7%、中位數約1.77%,近99%的產品收益率高于0.7%。

如此看來,10只產品的業績在同行業并不突出,但因費率跳檔基準偏低,可按照0.9%的“固定”高費率收取管理費。

一般來說,貨幣型基金的預期風險和預期收益低于債券型基金,但0.9%的實際管理費率已經高于很多債券型產品,合理性存疑。

歷史遺留問題?轉型前大集合產品收費就明顯高于公募貨基

2018年11月,證監會發布《證券公司大集合資產管理業務適用<關于規范金融機構資產管理業務的指導意見>操作指引》,要求證券公司設立管理的投資者人數不受200人限制的集合資產管理計劃(大集合產品)需向監管部分規范驗收產品,后續按照《基金法》《運作辦法》等法律、行政法規及證監會的規定管理運作。

上述10只產品均由券商或旗下資管公司的集合計劃轉型而來。轉型前,大集合產品的收費方式并不統一,收費方式為管理費、業績報酬或兩項結合,收取比例也是參差不齊。

比如,平安證券現金寶在2012年成立初期,對超過活期利率部分收取50%業績報酬。2016年,該產品將年化收益率與2倍活期利率作比較,超過基準時再根據份額是否超過1億份分檔收取20%、40%的業績報酬。

方正現金港在2013年收取0.7%的管理費。2016年起,產品不再收取管理費,而是在產品分紅期年化收益率超過同期平均活期利率,則對于超額收益收取50%的報酬,否則不收取報酬。

可以發現,這些產品偏好使用活期利率、2倍活期利率,與產品轉型后的費率跳轉基準相近,產品轉型后或沿用了以往的收費基準。

另外,歷史數據顯示,上述三只產品的七日年化收益率大多維持在2%以上。同期,貨幣基金的管理費率大多在0.35%以下。據此推算,其收取的綜合費率整體上明顯高于公募貨基管理費率。

降費或成大趨勢

2022年9月,國務院辦公廳發布的《關于進一步優化營商環境降低市場主體制度性交易成本的意見》提到,鼓勵證券、基金、擔保等機構進一步降低服務收費,推動金融基礎設施合理降低交易、托管、登記、清算等費用。

據不完全統計,2022年有20只采取固定費率的貨基進行了降費,降費幅度在0.03-0.18個百分點。其中,中航航行寶、工銀瑞信薪金等7只產品降費最多,管理費率均從0.33%降至0.15%,并列降費第一梯隊。

圖4:2022年調整管理費率產品

但也有部分機構逆勢上調管理費率。2022年7月,萬家日日薪通過召開持有人大會方式,將管理費率從0.15%上調至0.25%;2022年10月,永贏貨幣通過持有人大會投票方式,上調其管理費率0.1個百分點至0.3%。但兩只產品漲后費率均未超過0.3%,仍處于市場均值附近。

大集合產品在公募化轉型后,其收費規則是否也應該響應監管號召、順應市場趨勢,作相應調整?