文|《未來跡》 吳思馨 向婷婷

今日(10月24日),國家統計局、中國海關總署發布9月化妝品零售總額、美容化妝品及洗護用品類進口額數據。

《未來跡Future Beauty》統計數據發現,國內化妝品市場仍未恢復轉暖,但行業人士一致認為現在是關鍵的“蓄力期”。

難抵頹勢,9月化妝品零售總額同比下滑3.1%!

《未來跡Future Beauty》一共得到三份最新數據:

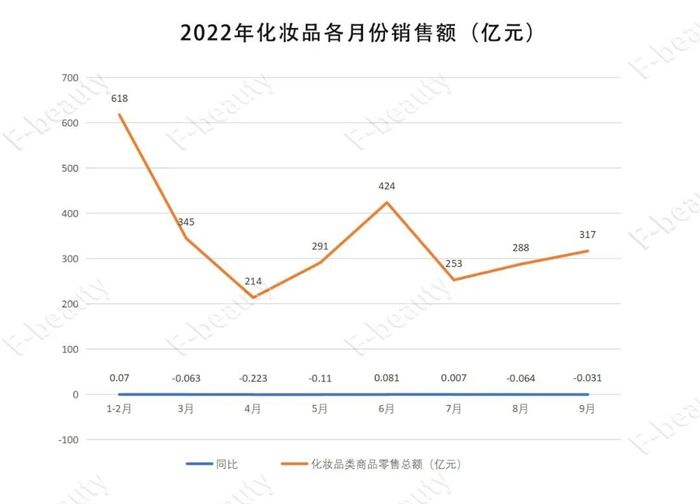

其一是化妝品零售總額。

國家統計局官網顯示,9月份全國社會消費品零售總額為37745億元,同比增長2.5%;1-9月份,社會消費品零售總額為320305億元,同比增長0.7%。總體來看,消費市場呈現出一種波動逐漸回暖的跡象,但9月份市場銷售增速有所回落。

而化妝品類走勢不如大盤。9月全國化妝品零售總額為317億元,同比下降3.1%;今年(2022年)前9個月,化妝品類零售總額同比下降2.7%至2774億元。在6、7月迎來難得的增長之后,8、9月的化妝品市場依然難抵頹勢。

在2022年1-9月的化妝品類零售數據中,僅有1-2月、6月、7月四個月份,實現了銷售額的同比正向增長。得益于“618大促”,6、7月迎來了“短暫的春天”。而到了沒有大促節點的8、9月,化妝品市場增長艱難。

其二是一份線上美妝個護零售數據。

分業態看,數據顯示1-9月份全國網上零售額95884億元,同比增長4.0%。然而,美妝個護線上零售額卻未能對此做出貢獻。根據「商指針」對天貓、京東、抖音、等16個中國電商平臺監測的數據來看,2022年1-9月美妝個護全品類零售額(GMV)約為3469.5億元,同比下滑達5.86%。

2022年1-9月面部護膚TOP20的品牌中,近五成品牌的銷售額同比下滑,彩妝香水品類Top20中則有14個品牌的零售額同比呈下滑狀態。

其三是中國海關總署公布的美容化妝品及洗護用品類進口數據。

數據顯示,9月,我國進出口總值為3.8萬億元,與去年同比增長8.3%。其中出口2.19萬億元,同比增長10.7%。今年1-9月,我國進出口總值為31.11萬億元,比去年同期增長9.9%。其中進口13.44萬億元,同比增5.2%。

在所有進口商品中,美容化妝品及洗護用品類9月進口37160.1噸,和去年同期相比下滑20.97%;進口金額為138.2億元,同比下滑14.32%;1-9月累計進口318639噸,和去年同期比下滑9.2%;進口金額為1110.6億元,同比下滑6%。

結合以上三份數據看,整個9月全國化妝品零售勢頭依然在下滑,但三個細節值得關注:

首先,“金九銀十”規律已經不再適用,接下來的雙十一節點將是今年“最后的機會”;其次,在疫情的陰影下,節日營銷主戰場已經完全轉戰線上,但這使得流量見頂的線上渠道競爭更加激烈;第三,進口美妝在國內市場下滑也很嚴重,由于匯率、國際物流等原因,其實并不比本土產品更具優勢。

有跡可循,進口品下滑有四大原因

日前,歐萊雅、寶潔、LVMH、強生等日化美妝巨頭發布今年前三季度(1-9月)業績報告,一個共性是,這些曾以中國市場為主要驅動力和增長引擎的集團,也在中國碰到了困難。

其中包含中國市場的歐萊雅集團北亞區在第三季度(7-9月)的增幅僅有0.3%,同期強生在亞太及北非地區銷售額同比下降0.9%,LVMH在涵蓋中國的亞洲市場增長僅2%,亞洲市場占比下滑至32%,寶潔旗下SK-II在中國線上平臺則遭遇兩位數的零售額和銷售量下滑(商指針數據)。

這與上述海關總署發布的化妝品進口噸數和金額下滑趨勢一致。綜合行業人士分析來看,進口品下滑,是幾大市場背景因素,以及跨國公司應變后共同作用的結果。

“除了國內消費不振的原因,匯率影響下的人民幣貶值也是負面因素,另外國際海運也有一定影響,但不是關鍵原因。”和麥賀達副總經理田黎明表示。

另外一個關鍵因素是下游終端環節。“無論線上線下今年都很艱難,主要凸顯在,比如許多超市連鎖系統今年頻繁關店閉店,給供應商結款拖欠情況比較普遍。這種情況下,供應商供貨熱情的確有所下降。另外線上各大平臺接連被處罰,釋放出一個比較緊張的信號。”

其次,另一位資深行業人士認為,結合過去幾年海外進口品在中國的表現看,它們對于中國市場的資源投放,也很大程度影響市場業績。

“過去幾年跨國美妝在中國表現好的原因是,它們導入了很多資源給到中國的直播渠道,因為海外直播生態占比極少,只有在中國市場有這個‘買買買’的渠道,所以當時海外疫情封鎖期間,跨國集團把資源大量導入國內,但這兩年海外放松管控后,它們也開始做資源調整,回撤到歐美市場。”

最后,幾位行業人士一致認為,韓系品牌在國內的下滑和潰敗,也是個不可忽視的原因。“下滑的主要是韓系產品,但同時也有品類和其他國別的產品在增長,比如洗護沐品類中,日系產品的增長趨勢較為明確,接下來的前景也很不錯。”田黎明表示。

市場信心仍不足,但目前“沒時間傷感”

那么這種市場頹勢還會維持多久?上述行業人士一致認為:“消費復蘇難以立即見好,雙十一倒是會帶來一波反彈,但大概率不用期望高增長。”

但其中一位業內人分析,市場增速下滑,包括新法規生效后監管體系收緊、資本驅動力變弱等等背景因素共同作用下,對于化妝品市場發展來講“是件好事情”。

“這是一個去‘虛火’的階段。”這位業內人士指出,“過去整個備案體系和法規改變之前,品牌通常用快速迭代的新品來拉動整個價格帶和品牌價值,以銷量為唯一評判標準。但現在法規改變之后,尤其今年,很明顯出新品的速率變慢,大家也開始做產學研積累和品牌建設。所以今年其實可以看到,表現仍然好品牌其實已經很少。”

“其實是一個從‘以質量換速度’到‘以時間換質量’的轉變,這是溯本清源。”他認為。

田黎明也指出,目前品牌明顯減少了市場動作,但業內人士有一個大致相同的預期時間表,即以半年為期,如果到明年4、5月份,品牌把過去幾年中積累的新品投放上市,則可以視為市場信心恢復的明確信號。

“目前市場信心的確不足,恢復需要時間,但這個過程中必須堅持。”他說。

“每一次衰退都是蓄力的最好時間,現在我們應該積蓄能量,而沒必要傷感。”另一位業內人士表示。