文|青眼

成本上漲、銷量下滑、疫情封控、漲價……在頹勢難掩的化妝品市場中,美妝品牌們如何維持品牌發展動力?如何提高增長韌性?如何在最后一季度中逆風翻盤,給2022年帶來一個完美的收尾?

近期,青眼情報洞察消費者近三個月的美妝消費行為,發布了《美妝消費趨勢報告(2022年第四季度)》(下稱《趨勢報告》),總結出七大趨勢,以期對美妝企業打贏年終戰提供參考。

7成消費者保守投入,品牌影響力減弱

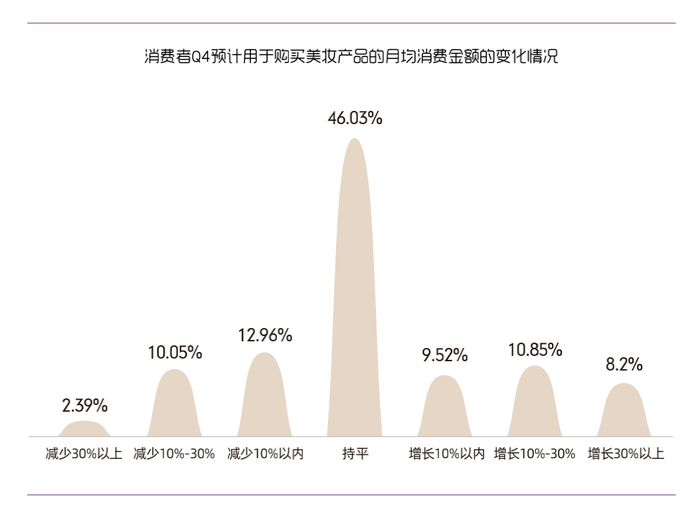

今年以來,美妝行業從成本到物流、從上游到終端都承受著不小的壓力,線下渠道銷量仍在下滑。《趨勢報告》顯示,近8成消費者Q3(第三季度)在美妝產品上的投入為500-3000元,紡錘形消費結構已見雛形,有超7成消費者表示在Q4(第四季度)不會增加美妝產品的消費投入,尤其在80后消費者中,81%的消費者表示不會增加彩妝投入。僅有3成消費者表示愿意在美妝消費上增加投入,其中90后增加美妝消費投入意愿最強。

不過,消費者愿意在美妝消費上增加投入的比例仍高于減少的比例,在愿意增加投入的消費者群體中,超20%的消費者表示愿意增加10%以上,這部分人群或可成為促進美妝消費整體增長的人群基礎。

換言之,第四季度美妝品牌想要進一步提升銷售額,除了把握雙11重要促銷節點以外,也需要重視紡錘兩端的消費者,提高有意愿增加消費投入人群的投入金額。

具體該在哪些方面入手,提升消費者對品牌的認知和購買意愿?消費者在選擇產品時,更多關注的是產品本身而非品牌,《趨勢報告》顯示,Q3抖音平臺搜索量TOP50美妝關鍵詞中品牌相關關鍵詞占比為18%,其中搜索量前10的關鍵詞中僅一個和品牌相關,品牌對消費者購買的影響力在下降,消費者對品牌的粘性也在降低。

《趨勢報告》也指出,接近70%的消費者嘗試新的美妝產品的原因是認為其功效/成分適合自己。產品功效、與自身膚質匹配度、產品成分、膚感等成為消費者選購美妝產品的主要因素。超過1/3的消費者在進行美妝消費時關注的是產品是否適合自己。

在消費者更喜歡通過品類、成分、功效去反向挑選品牌的情況下,品牌可以嘗試放大在這方面的特色和優勢,增加搜索曝光量。

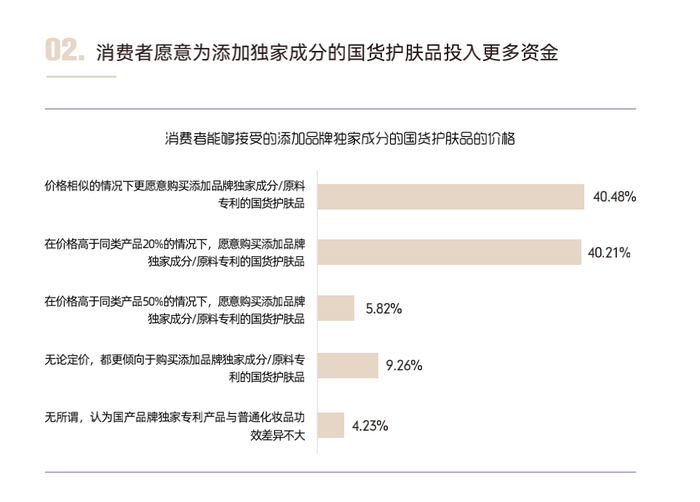

此外,值得注意的是,《趨勢報告》顯示,消費者越來越愿意為添加獨家成分的國貨護膚品買單,這也是近年來美妝國貨崛起的一個有力例證。在這樣的背景下,品牌方若想抓住消費者,一方面要直擊消費者的需求痛點,展現品牌研發生產實力,用產品的功效、獨家成分等來吸引消費者;另一方面向消費者倡導科學護膚理念,樹立品牌專業的形象,提高消費者對品牌的信賴,提高購買信心,增強兩者之間的粘性。

護膚市場仍有增長空間

在后疫情時代,消費者對美妝的需求發生了很大變化,對護膚、香水的需求超越彩妝。

相比于產品更迭速度更快、更容易產生話題度的彩妝產品,護膚品市場中消費者的使用習慣更長久,更容易產生粘性,也更容易出持久的爆款產品。以抖音平臺為例,7-9月銷售額TOP15單品中超過半數是護膚品;在李佳琦的“雙十一”美妝個護預約前10榜單中,有8款產品是護膚品。

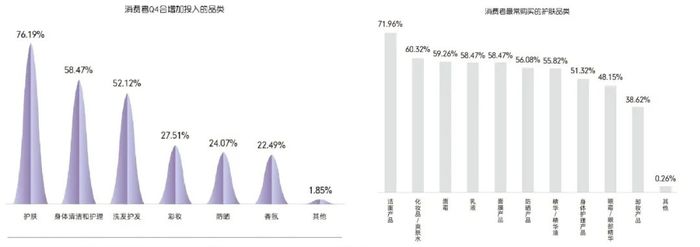

《趨勢報告》顯示,消費者當前的護膚流程日趨精細,在護膚品類上的投入占比也最大,超7成的消費者表示Q4將增加護膚品使用頻次,并有意愿增加對護膚品的投入。分品類來看,潔面產品使用滲透率最高,除卸妝和眼部精華外,其他護膚品類使用滲透率均超50%,效果好的產品才會吸引消費者長期回購,幫助品牌穩定存量市場。

中國成分成熱點

那么在護膚品類中,消費者的興趣點到底在何處?在抖音平臺,話題#了不起的中國成分1+2#播放量超49億次,小紅書“中國成分”相關筆記達到10萬+,比如,茶成分相關筆記數11.21萬,互動量2231.88萬;馬齒莧相關筆記數1.36萬,互動量357.64萬。

《趨勢報告》顯示,超6成消費者認可中國成分,超7成消費者認為使用過的含中國成分的護膚品達到或者高于預期,48%的消費者認為國產原料/成分技術已跟上時代的腳步,效果好且性價比更高。

消費者對相關成分的護膚產品表現出極大的興趣,對中國成分也表現出較高的認可度和滿意度,抖音平臺用戶這一特點更加明顯。

前面也提到,消費者的搜索習慣不再是直接搜索品牌,而是成分、功效等。所以品牌方若想進一步擴大護膚市場份額,一方面要借助大單品打造爆款產品,提升消費者對品牌的信賴;另一方面要挖掘消費者精細化的護膚需求,提高基礎護膚品類以外的需求,如眼部護理、精華油等產品,深挖細分市場;同時借助對中國成分的宣傳提高品牌關注度。

嗅覺經濟崛起,香水瞄準高端人群

此外,除了需求一直穩增的護膚品市場,香水/香氛品類銷售也在持續增長,從目前各大美妝集團公布的財報來看,香水一直都是他們強勁的業績推動力。

《趨勢報告》也印證了這一點,Q3抖音平臺香水/香膏品類銷售額持續走高,作為節日送禮的熱門選項,其銷量仍呈現出季節性變化,且高收入人群更愿意為香水/香氛產品買單,越來越多的高端購物中心開始設置香水專柜。

品牌若想切入該賽道,就需要觸及更多的潛在消費者,可以優先從高端人群聚集的商業體切入,通過入駐高端商場、開展不同主題的線下活動來實現多點觸達。

搶占直播賽點,深入觸達線下

產品是品牌發展的內驅動力,而如何進一步觸達消費者并搶占“雙十一”大促的關鍵節點對品牌而言也至關重要。上月,停播109天的淘寶超頭部主播李佳琦正式復播,2個多小時觀看量超6352.8萬,帶貨交易額超過1.2億元,這也給正處于低迷的美妝市場注入了不少信心,許多品牌都期望“雙十一”能夠實現逆風翻盤。

事實上,頭部主播們仍掌握著更多的話語權,KOL對消費者們的影響力也并未減弱。《趨勢報告》顯示,半數以上的消費者會通過直播間或者種草視頻掛車購買美妝產品,直播間成為消費者購買美妝產品的主要渠道,KOL對消費購買的影響力持續增加,各種類型的KOL也不斷涌現,且消費者對KOL的關注度越來越聚焦,流量開始朝著少部分頭部主播聚集。從抖音平臺1-8月帶貨GMV來看,排名第一的駱王宇帶貨GMV高出第二名26%,是第五名一盟的2.5倍。

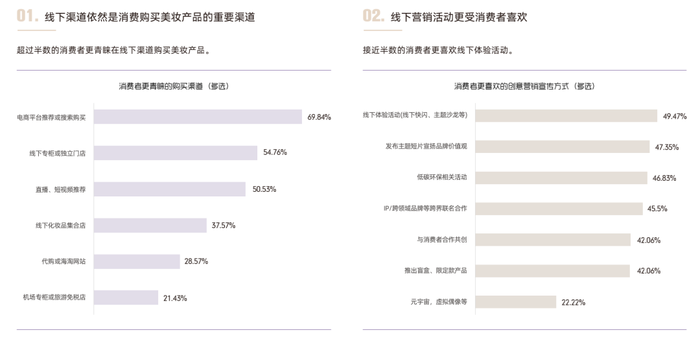

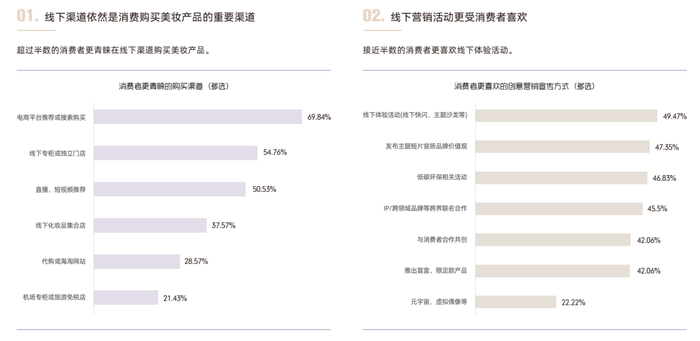

相比于線上,受疫情影響,線下實體經濟受到沖擊,線下美妝集合店銷售下滑。但《趨勢報告》顯示,線下渠道依然是美妝產品的主要渠道,超過半數的消費者更青睞在線下渠道購買美妝產品,也有接近半數的消費者更喜歡線下體驗活動。

事實上,許多品牌在完善線上渠道的同時,也一直都在擴大線下渠道布局,如谷雨已在線下入駐了4500家門店,植物醫生線下門店已達4600家,樊文花門店更是已經突破5000家。

除了增加線下門店,擴大服務半徑,舉辦多種多樣的主題活動、快閃、線下促銷等,也能夠讓消費者和品牌零距離接觸,實現更精準的觸達。

因此,布局線下渠道、開展線下體驗活動依然是品牌快速、深度觸達消費者的重要方式,通過不同類型的線下活動有利于幫助品牌拓寬消費群體、實現破圈,有利于加強品牌和消費者之間的互動。

總結來說,美妝消費存量市場逐步穩定,激發潛在人群,在品牌端,應構建品牌獨特的文化,以大單品策略為主軸,并以特色產品滿足消費者的多元化需求;在營銷端,借助頭部主播的影響力;在渠道上,除了電商和直播的精細化運營,也應重視線下投入,多維度觸達消費者,提升日常和大促的轉化率。