文 | 巨潮 小盧魚

編輯 | 楊旭然

根據上海鋼聯最新數據顯示,工業級和電池級碳酸鋰均價分別達到52.3萬元/噸、53.75萬元/噸,齊齊創下歷史新高。

鋰礦價格也不甘示弱,近日全球龍頭之一的皮爾巴拉礦業就宣布,其第10次鋰輝石精礦拍賣前競價已經達到7100美元/噸。如果在這個鋰礦價格上加上運費等合理溢價,對應的電池級碳酸鋰價格至少不會低于54萬元/噸。

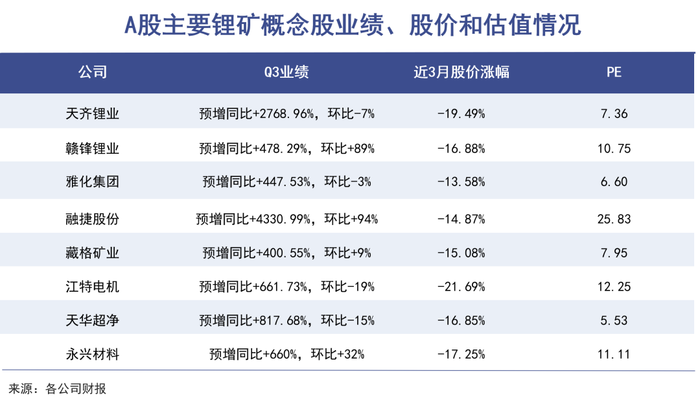

產品價格的走高,帶來了鋰礦公司的業績爆發。預計增幅最大的融捷股份,第三季度凈利潤同比增長超過47倍。鋰礦公司們如此亮眼的業績背后,卻是股價的萎靡不振甚至連續下跌,近3月普遍下跌15%以上,跌幅大于滬深300。

鋰礦股的市盈率已經降到了普通礦產資源股的水平。以龍頭公司贛鋒鋰業、天齊鋰業為例,兩家目前的PE只有10倍、7倍。這個數值可以說低得泯然眾人矣,畢竟鐵礦等傳統資源股的PE一般也能達到10倍左右。

目前,鋰礦鋰鹽的價格走勢與鋰行業公司股價的走勢,出現了前所未有的大背離。這就預示著,鋰礦在資本市場眼中仍然具有很強的周期屬性,并未完全按照成長股的邏輯去觀察和判斷。

01 廠商業績分化

鋰鹽廠商業績分化,背后的決定性因素是有無自建鋰礦。

近期鋰鹽廠商紛紛發布業績公告,凈利潤同比漲幅普遍較高,最低增長也有4倍;環比漲跌卻出現了差別,表現最好的是融捷股份和贛鋒鋰業,環比增幅接近一倍,而表現最差的江特電機和天華超凈,環比降幅超15%。

這展示出,鋰鹽廠商的業績表現正在分化。

其中的影響因素有很多,比如原材料和能源供應是否穩定,采購和銷售模式是現貨、長協還是一單一議,這些都有可能影響到生產成本、出貨價格,乃至企業的市場份額。有時還會受制于突發事件,比如雅化集團、天華超凈表現欠佳就與今年四川限電有關,藏格礦業和西藏礦業則是受到了西藏青海地區疫情的影響。

但是,公司是否自有鋰礦才是起決定性作用的因素,尤其在鋰鹽價格不再螺旋式上漲的階段,有券商分析師認為,有無自供礦的廠商單噸盈利差距將會逐漸拉大。

江特電機和天華超凈的業績、股價表現落后驗證了此觀點。兩家公司的主業分別為電機制造和防靜電超凈產品,通過收購鋰業公司跨行進入鋰電行業被資本市場追捧,股價在2021年出現大幅上漲。然而,由于缺乏在鋰電行業的資源技術積累,尤其是鋰礦供應能力較弱,拖累了江特電機和天華超凈的后續表現。同最高點相比,兩家公司的股價在一年時間里幾乎跌去了一半,體現了市場對這類無自供礦的鋰鹽廠商的擔憂。

除了那些無穩定原礦來源,或依靠包銷協議買礦的鋰鹽廠商在經受市場的考驗,天齊鋰業、贛鋒鋰業等手握大礦的公司面臨著利潤收窄的壓力。這是因為鋰鹽的生產環節因為產能大幅擴張和礦端成本走高,超額利潤正在逐漸萎縮。

如果新增產能帶來的利潤無法彌補單噸盈利水平的下降,行業龍頭同樣要面臨業績下滑的壓力。正是因為資本市場并不看好鋰鹽廠商能維持如今較高的盈利能力,這些公司的股價才會與業績出現如此大的背離。

除了購入鋰礦以保證原材料不會侵蝕太多利潤空間,鋰鹽廠商們未來還需要加緊在電池回收商業化等方面的努力,否則股價和業績表現都將承受較大的壓力。

02 鋰價看漲情緒仍然濃厚

鋰鹽看漲情緒仍然濃厚,但原因更多是供需緊平衡和資本炒作,車企為自保搶購鋰礦,反而在短期內抬高了鋰價。

鋰業作為上游行業,其業績與價格同下游的新能源汽車的需求息息相關。

回顧9月,國產新能源車企們剛剛交出一份不錯的成績單:比亞迪銷量20.13萬輛,同比增長4.2%;理想汽車開始扭轉交付不佳的局面,銷量同比增長62.5%;零跑汽車走到了新勢力頭部位置,銷量同比增長200%;廣汽埃安、哪吒汽車、問界等品牌也都有不同程度的銷量增長。

新能源汽車的需求旺盛明顯帶動了鋰礦公司Q3業績的優秀表現。而且接下來的11月到農歷春節也算得上汽車銷售的傳統旺季,各大車企趕工沖刺的意愿強烈。

包括特斯拉在內的多家新能源車企,已經通過直營店采取多元化的促銷活動,疊加新車型密集投放,以期實現年底“完美收官”,和開年開門紅的目標。下游車企積極備貨與搶貨,很可能帶來鋰鹽的供不應求,進而體現在產品的高價上。

除此之外,在9-11這個長協談判的關鍵窗口期,皮爾巴拉礦業本次高價拍賣鋰礦不僅會抬高第四季度鋰鹽現貨市場的水位,也將正向影響2023年全球市場的長協條款價格。

因此,目前的市場供需狀況決定了短時間內,碳酸鋰、氫氧化鋰等鋰鹽價格仍將維持高位,市場看漲情緒較為濃厚,也給了資本炒作空間。

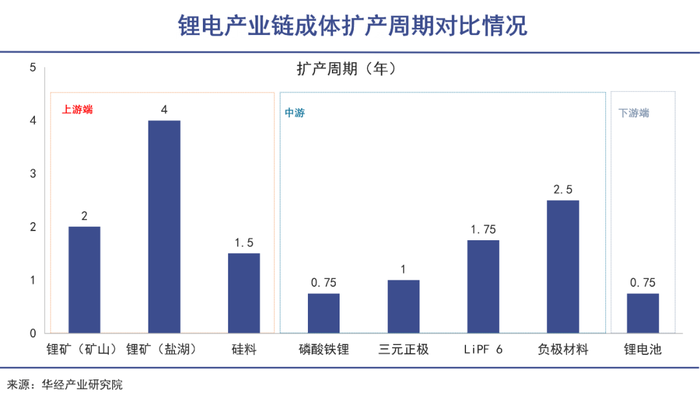

由于鋰礦石和鹽湖的建設周期通常為3-8年,而正負極材料和鋰電池的建設周期通常為1-2年,自新能源汽車行業進入高速發展期后,鋰資源便處于供需錯配狀態,為其價格高漲提供了堅實的基礎。

如今鋰資源價格同2021年比已猛漲十倍有余,如此暴利自然引發了資本炒作。

部分貿易商存在囤貨居奇、哄抬鋰價的情況,蔚來汽車董事長李斌在財報會議上更是直言,“我們對上游材料從礦產開始到各個環節,進行了非常細致的調查,總體上認為碳酸鋰的漲價投機性因素更多一點。”

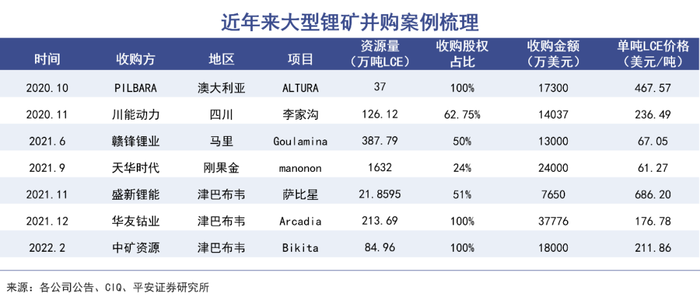

各方公司圍繞著鋰礦展開的激烈爭奪也加劇了資本炒作。

特斯拉、大眾、奔馳、蔚來、吉利等國內外新能源車企在面臨電池原材料緊缺問題后,都選擇自建上游產能;上游公司為了保持行業領先地位,也在爭相購買國內外的鋰礦資源;連華友鈷業、中礦資源等企業也要來跨界收購鋰礦。

高品位的優質鋰礦項目稀缺性加強,資本的爭奪又會給稀缺性賦予高溢價,導致近年購入鋰礦對應的成本中樞進一步抬升,市場普遍認為鋰資源新增產能價格向上彈性仍然較強。

可是,鋰價維持高位并不等于其超額利潤能維持高位,市場對鋰礦公司成本走高后盈利能力下降的擔憂,已經體現在了現階段的股價波動上。

03 回歸周期屬性

鋰礦本質屬于周期性行業,中期必然會價值回歸,相關企業目前股價的低估值正體現了資本對未來利潤下滑的提前預判。

大部分的礦產資源行業都具有周期性:上游采礦量調整的速度往往跟不上下游需求變化的速度,供需間的平衡極易被迅速打破,但不管是供不應求還是供大于求,兩種狀態通常都不會持續太久。

在上行周期,競爭者紛紛進入行業,產能迅速擴張,同時上游產品的高價壓縮了下游生產的需求,供需變得平衡,甚至供大于求。于是上游產品的價格開始下跌,行業進入下行周期,部分產能出清,供需平衡可能又被打破,進入供不應求狀態。

這種供需狀況的循環往復構成了資源股的周期性,也代表了其業績和股價波動規律的本質。其中最典型的例子就是鐵礦石。

鋰礦本質上也屬于資源股,只是因為其下游應用場景豐富,電動汽車、儲能、消費電子等行業都處在較快增長階段,短期內具有不可代替的用途,而被部分投資者歸類為長周期股甚至是成長股。但周期股就是周期股,不能以成長股視之。

短期來看,鋰資源仍然處于供需緊平衡的狀態,鋰礦和鋰鹽價格很可能維持在高位。可是長期來看,只有鋰資源價格回歸理性才符合行業長遠利益與市場預期。

《巨潮WAVE》認為,有兩個重要因素決定了鋰資源價格不具備長期上漲的基礎。

一方面,頭部新能源汽車品牌在經歷了2021年底的漲價潮后,售價已經逼近BBA等暢銷燃油車的價格區間,難以繼續提高。當行業終端產品選擇維持現價時,無論是車企還是動力電池廠商,都無法承受鋰資源價格繼續高漲,很多都在采取自建鋰礦、研發新型電池等方式來保護自己的利潤空間。

另一方面,我國鋰資源儲備和產量都位居世界前列——雖然有大量位于川藏等地的深山中。比亞迪董事長王傳福就表示,這些鋰資源能滿足中國3億臺汽車全面電動化的需求。隨著前幾年開發的鋰礦逐漸進入投產期、鹽湖提鋰技術加強,鋰資源供需錯配的情況在未來有望得到解決。

我國政府也有意整治鋰資源行業的部分亂象。工信部在座談會中就明確表示,將適度加快國內鋰、鎳等資源的開發進度,打擊囤積居奇、哄抬物價等不正當競爭行為,并且要求上下游企業合理維護供應鏈暢通穩定,建立利益長期共享的協作關系。

因此,鋰礦中期必然會出現價值回歸,相關企業目前股價的低估值正體現了資本對未來利潤下滑的提前預判。

04 寫在最后

如果將新能源汽車行業視作一棵樹苗,鋰資源就是它所依附的土壤,利潤則是供其成長所需的營養和水分。

當車企和電池廠商都在世界動力電池大會上抱怨自己沒賺到錢時,也許鋰礦公司們就該反思一下,自己是否截留了太多利潤,目前鋰產業的發展模式又是否健康。要知道整車成本的30%-40%由動力電池構成,由于鋰價上漲過快,正極材料在動力電池成本的占比則已接近50%。

當樹苗因缺乏營養水分而變得枯瘦,它扎根的土壤也會逐漸失去價值和意義。或許某天,人們還會另謀出路,在名為氫能源、鈉離子的土壤上栽種新的樹苗。

資本可以短暫地無序擴張,但產業發展升級的根基卻不能動搖。

中國曾經因為種種原因錯過了燃油車時代,所以在全球汽車電動化的進程中,中國邁向前方的步伐堅定而矯健。在這段承載著民族自立自強愿望的征程上,不應該也不可以存在著,僅僅因為占據礦產資源就漫天要價的攔路者。

我們期待著,中國的新能源汽車行業能茁壯成長,帶動上下游公司一起做大做強,就像一棵參天大樹,既能蔭蔽腳下的土地,又能招來云間的雀鳥。