文|MedTrend醫趨勢

10月19日,陜西省公共資源交易中心發布《省際聯盟(區、兵團)口腔正畸托槽集中帶量采購公告》,這一次,集采的星火確確實實“燒到了”隱形正畸領域。

繼種植牙集采塵埃落定后,口腔領域另一“財富密碼”正畸也隨之落網,最重要的是隱形正畸也納入其中,范圍暫定為15省/區。

文件明確規定,

采購產品:

托槽、無托槽隱形牙套、頰面管。

醫療機構:

聯盟省(區、兵團)開展口腔牙齒正畸的公立醫療機構(含軍隊醫院)均應參加;

醫保定點社會辦醫療機構自愿參加。

那么,本次正畸集采具體規則如何?降價空間有多少?正畸醫療服務是否會模仿種植牙進行價格管控?此前種植牙集采和本次正畸集采有哪些不同?醫趨勢采訪到相關專業人士,為你詳解一二。

01 醫保局“手下留情”,“打7折”即可保底中標

9月底,陜西省醫保局就進行了正畸集采吹風會,邀請了11家企業參會,有相關參與人士對醫趨勢表示,對于正畸集采,企業方已經做好了充分的心理準備。

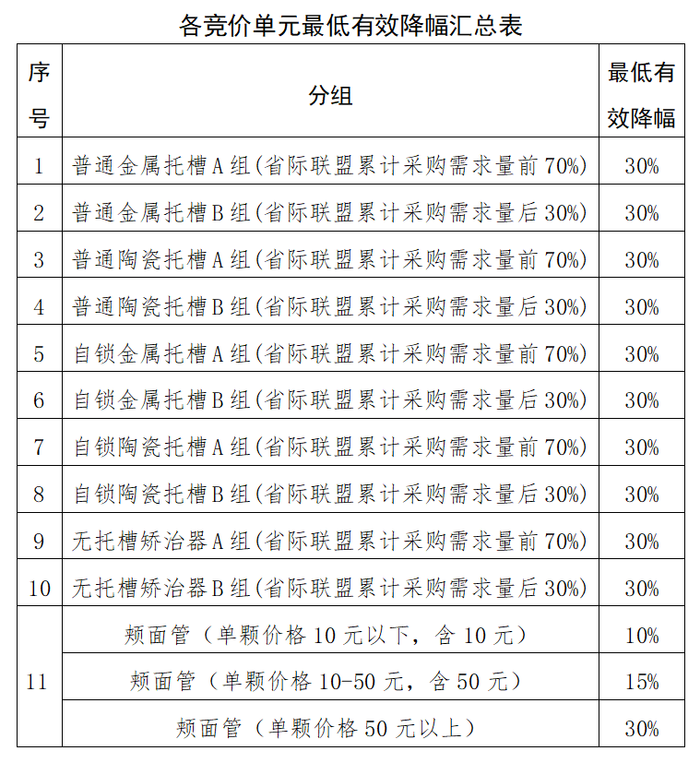

根據公告,本次集采競價單元,將按普通金屬托槽、普通陶瓷托槽、自鎖金屬托槽、自鎖陶瓷托槽、無托槽矯治器分為A、B兩組,類似骨科關節國采。

按省際聯盟醫療機構采購需求量從多到少依次排序,取每個產品類別累計采購需求量前70%(含)所涵蓋的企業為A組競價單元,其余為B組競價單元。

每組競價單元有效申報企業數量需達到5家。

同一產品類別所有申報企業不足5家的,全部進入A組。

按“首輪競價、專家議價、確定中選企業及產品”三個步驟進行;擬中選企業最多10家。

在限價環節,醫保局顯然“手下留情”,最低有效降福設置為30%,相當于打七折就可以保底中標,相比此前進行的脊柱耗材國采(6折保底),以及近期的電生理集采(5折保底),正畸企業的價格空間明顯更大。

此外,采購需求量要求不得低于上一年度實際使用量的70%,集采周期為2年,這些相對收縮的數據,實際上是為集采外市場保留更多空間,對正畸產品市場化發展保留更多“余地”。

02 正畸診療難度大,服務價格或不適合管控

目前正畸矯治產品可分為:

傳統正畸(金屬矯治器、舌側矯治器、金屬矯治器);

隱形正畸(無托槽隱形矯治器);

傳統正畸:產品價格較低,舒適便捷性低,對醫生技術要求極高(醫療服務價格較高);

隱形正畸:產品價格較高,舒適便捷性高,對醫生技術要求較低;

然而,與種植牙如出一撤,正畸“貴”的不只是產品。

正畸診療的難度系數是牙科之中最大的,治療的成功與否很大程度取決于正畸醫生的水平。

因此正畸醫生也是牙科醫生中門檻最高的,相比全科牙醫,正畸醫生更為短缺。

培養一名口腔正畸專業醫師通常需要7-8年,且必須經過研究生階段學習才能取得正畸資格,三年正畸研究生教育僅僅被業界稱為“掃盲過程”。

鑒于正畸技術的“高高在上”,醫趨勢訪問到的業內人士普遍認為:目前階段,或許不適合像種植牙那樣對醫療服務價格進行管控。否則,很可能會打擊正畸醫生的積極性,不利于行業發展。

03 市場格局:傳統正畸外資占主導、隱形正畸平分秋色

截止2021年,中國正畸市場整體規模約89億美元,其中傳統正畸占比77.5%,隱形正畸占比22.5%。

傳統正畸上游市場:外企占優勢

據醫趨勢訪談得知,對于傳統正畸,患者更愿意選擇公立醫院進行治療。

全球范圍內,傳統正畸產品頭部廠商包括:Envista(奧美科)、美奧正畸(American Orthodontics)、登士柏西諾德、3M等,在中國公立醫院,傳統正畸產品也主要來自于這些外企。

中國已成為大多數跨國企業的全球第二大市場,并驅動其全球業務增長。

以Envista為例,2021其中國區業績再次實現了雙位數的增長,其中正畸業務較2020年同比增長超20%。

國產企業方面,雖然產品的工藝、技術、設計與外企產品仍有一定差距,但發展速度很快,一批傳統正畸頭部梯隊正在崛起,包括:

普特正畸:主打產品有普特數字化精準矯治系統、PT7自鎖托槽、PT5Plus自鎖托槽、珀晶2.0陶瓷自鎖托槽、PT VI支抗釘等。

三比正畸:主營陶瓷自鎖托槽、方絲弓托槽、直絲弓托槽、滑動托槽、滑動頰面管、轉矩成形鉗等正畸材料。

西湖公司:其卓越系列的自鎖托槽、藍膠等材料比較出名。

新亞正畸:研發了適合中國人數據的HX系列直絲弓托槽等。

華文正畸:主要產品包括正畸自鎖托槽、正畸頰面管、正畸弓絲、附件工具等。

隱形正畸上游市場:時代天使、隱適美雙寡頭格局

隱形正畸被稱為正畸行業的未來,約70%在民營醫院完成,此次被納入名單之中,引起業界嘩然。

自9月正畸集采消息發布以來,

隱形正畸中國廠商時代天使,其股價已下跌超過30%。

10月20日開盤,全球隱形正畸TOP企業愛齊科技(隱適美母公司)也一度下跌超過6%。

將隱形正畸納入集采也不是毫無道理:

首先,隱形正畸產品的價格很高,其憑借數字化、AI技術可以輔助醫生完成高難度正畸工作,相比傳統正畸,對醫生要求略低。

其次,中國隱形正畸廠商技術已比較成熟,且市場份額已可與跨國企業抗衡。

再次,隱形正畸廠商毛利較高,2019-2021年,時代天使毛利率分別為64.6%、70.4%和65%;隱適美毛利率分別為72%、71%、74%。

據醫趨勢訪談得知,中國的隱形正畸市場目前是雙寡頭格局,中國的時代天使和美國的隱適美(幾乎平分)市場80%左右份額。

其他隱形正畸廠商包括Envista(奧美科)、正雅、正麗科技等。

值得注意的是,隱形正畸雖然產品價格高,但技術壁壘更高,研發投入不容小覷;在降價的同時要考慮為創新留出更多空間。

2022上半年,時代天使研發投入0.75億(+26.56%);隱適美研發投入1.45億美元(+29%)。

本次集采或使更多中國廠商在二、三線市場放量

因為不是剛需且價格較貴,中國正畸治療主要集中在發達地區;隱形正畸更是主要集中在一、二線市場。而本次集采聯盟并未將京津冀、江浙、華南等一、二線市場納入其中。

因此,如果國產廠商積極響應,或許是一次在二、三線市場放量的絕佳機會。

對于外企來說,此次集采或將部分影響銷售模式轉型。參考此前骨科、心血管耗材國采,趨勢一定是小經銷商被并購或消失,平臺型且有更多“價值”的大流通企業,比如國藥口腔等,成為流通環節的主力。

04 種植牙vs正畸,消費醫療兩大黃金賽道相繼集采,背后邏輯如何?

不知是巧合還是有意,2022最后一個季度,種植牙和正畸產品,兩大“最賺錢”的牙科細分領域,將同時走上中國慘烈的集采戰場。

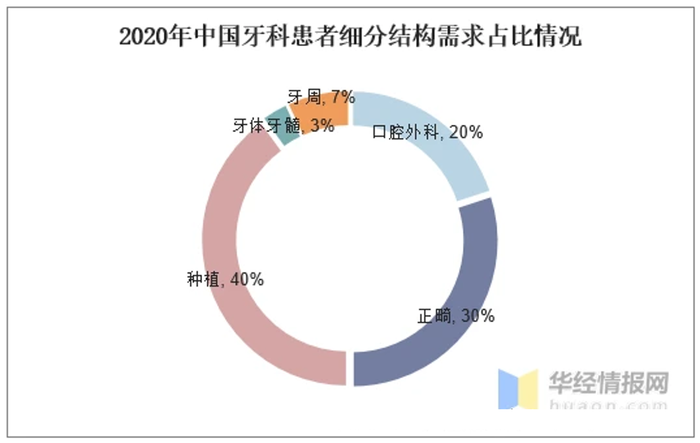

從中國整體牙科患者市場來看,種植體規模最大(占比40%),正畸第二(占比30%)。體量大或許是集采的底層邏輯。

然而,正畸和種植牙賽道在終端市場仍有較大差異。因此我們看到,相比種植牙集采文件,本次正畸集采競價規則有所不同:

種植牙采用打包集采;即口腔種植體集采按照種植體、修復基臺、配件包各一件組成的種植體產品系統進行采購。

正畸采用單項產品分組競價,甚至還有個別產品單個議價。

兩者不同之處主要包括三點。

第一,面對的人群不同。

種植體針對的是牙缺失問題,影響健康程度較大,患者大多為老年人群。

而正畸更多是解除錯牙和畸形,影響健康程度較小,消費者多為兒童、青少年、青年群體。

第二,產品和醫療服務費用占比不同。

種植牙和正畸的整體費用包括:產品費用+醫療服務費用。

種植體產品費用占比超過75%;具體包括:

基臺/種植體占56%左右,牙冠(烤瓷/全瓷)占11%左右,修復材料占8%左右;

手術+麻醉費占25%左右。

而正畸整體與牙齒矯正難度、治療技術(產品)、醫生的服務等有很大關聯,且產品費用占比不到30%,甚至不到20%。

第三,種植牙的醫療屬性更強,屬于剛需,其降價有利于更好滿足公眾健康需求。

雖然目前種植牙聯盟集采結果尚未出爐,但是從2021年慈溪、寧波、蚌埠先后試水小范圍種植牙集采可以預計,其降價幅度或在60%左右。

正畸的醫美屬性更強,不屬于剛需,且傳統正畸產品降價空間有限;

參考此前2019年南京聯盟開展的口腔托槽集中帶量采購(平均降幅33.59%,最高降幅64.78%)。

因此,種植牙和正畸雖然都是初次涉水集采,但集采結果、降價幅度、市場反饋等各方面,或許都不盡相同,有待后續觀察。

近日,國家醫保局明確表示,醫保是用來“保基本”,種植牙屬于更高層次的醫療需求,因此暫未考慮將其納入醫保支付范圍。同理,醫美屬性更強的正畸產品納入醫保的可能性更低。

帶量采購通過企業端的降價,實現市場 “騰籠換鳥”,種植牙和正畸的集采,最終的效果,都將讓利于消費者,使大眾獲得實惠。