文|潮汐商業評論

編輯|Ray

從餐飲品類、文化深度、自身屬性等層面來看,火鍋、粉面是當之無愧的國民美食。粉面賽道中,螺螄粉不僅是眾多食客的心頭好,也是資本長期關注的品類。然而長期量大穩增的螺螄粉餐飲市場,卻遲遲未像火鍋賽道一樣出現海底撈、呷哺呷哺等體量的公司,誰能成為第一個吃到螃蟹的人?

01 重構餐飲投資的底層邏輯,實體門店成市場新風口

餐飲是大眾消費中占比最高的板塊,也一直是投資最熱鬧的領域之一。

根據企查查公開信息顯示,2021年墨茉點心局、虎頭局先后完成多輪融資,烘焙糕點撬出了千億市場;檸季、Seasaw、書亦燒仙草也在2022年獲得過億融資......從中式糕點、咖啡、茶飲等新消費餐飲,到炸串、火鍋、小吃等街邊小店,被市場選中的風口一個接著一個。在這其中,除了消費者需求和愛好的轉變,更是餐飲行業底層邏輯的重構:實體門店成為新的掘金點。

餐飲實體門店一直都存在,為何近年來卻備受關注?一是餐飲本身增長速度,對于實體餐飲的投資來說,擁有能跑通的簡單的單店模型+可控的供應鏈,任何品類都有可能誕生大規模的連鎖品牌;二是餐飲行業正處于低點,長期來看仍然是增長的趨勢。

所以盡管近期面、小吃、火鍋等品類擴張的市場反饋平平,跑馬圈地的商業模式被唱衰,但從實際數據來看,餐飲門店雖然擴張速度明顯放緩,但數量仍在增加。

然而在餐飲資本化的細分賽道下,存在著一個“異類”——螺螄粉。標準化、工業化、規模化的螺螄粉,在線上百花齊放,然而回到線下市場,即使多次登上餐飲報告且門店數量保持增長的狀態下,仍然沒有發生標志性的融資事件。

02 餐飲行業隱性賽道轉變,供應鏈模式興起

餐飲業投融資的熱鬧并非是近年來的趨勢,2012-2013年正值“餐飲020”概念最火的時候,黃太吉、雕爺牛腩、西少爺等餐飲連鎖品牌先后獲得了資本的青睞。同時期,商業地產爆發式增長,原先的街邊餐飲門店開始入駐商場,為餐飲連鎖化打下基礎。

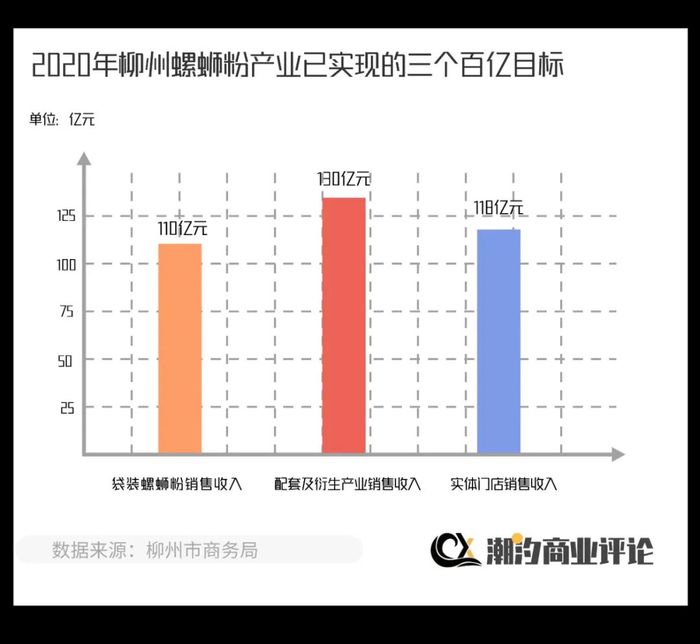

2012年,螺螄粉憑借熱播的《舌尖上的中國》在全國打開知名度,在柳州的工業思維和互聯網的流量加持下,螺螄粉的市場增長曲線一路高歌,勢如破竹。根據柳州市商務局的數據顯示,2020年柳州螺螄粉產業已實現三個百億的目標:袋裝螺螄粉銷售收入110億元,配套及衍生產業銷售收入130億元,實體門店銷售收入118億元。不難發現,實體門店銷售具有和袋裝螺螄粉同樣廣闊的市場,為何跑不出像線上零售品牌一樣吸引各路玩家入局的好成績?

同樣是2012年,海底撈開始高速擴張連鎖門店并傳出計劃上市的消息,甚至將連鎖門店拓展至新加坡,開啟全球化布局。海面之上是海底撈的服務和管理的優勢,近乎完美覆蓋用餐需求的服務體驗和精細化管理的直營模式,讓海底撈穩居火鍋賽道C位;海面之下,海底撈在戰略上布局了一個千億級的產業價值鏈企業群,以頤海(火鍋底料、調味品)、蜀海(食材供應)、微海(人力資源)、蜀韻東方(裝修)等八大供應鏈子公司,打通了火鍋全產業鏈。可以說,海底撈在供應鏈體系的布局為行業提供了一個可復制的模板。

張勇曾在《哈佛商業評論》采訪時說:“我們最強的地方其實是供應鏈。如果去看看我們的中央廚房和配送中心,你就會震撼,我不敢說全世界最好,但絕對全世界一流。”以供應鏈為中心輻射,海底撈形成了服務、食品安全、產品力的多邊形壁壘。

圖/頤海官網

從餐飲行業來看,海底撈和螺螄粉一樣,成長于中國餐飲連鎖化發展黃金期,有受年輕人的歡迎、熱門打卡、熱搜常客、社交屬性等多個tag傍身。

從細分品類來看,海底撈和螺螄粉一樣,擁有成熟穩定、標準化的供應鏈。但海底撈拆分的供應鏈業務之下,負責底料、調味品等產品的頤海成功上市,負責食材供應鏈的蜀海也獲得了B輪融資;而螺螄粉供應鏈大都為頭部袋裝螺螄粉品牌提供服務,線下餐飲市場仍缺少專業、大規模的供應鏈出現。

處于百億邁向千億的螺螄粉市場,開始進行一場隱性的變革,一些企業率先出發為螺螄粉線下餐飲連鎖化尋找新的解決方案。

03 搶手的供應鏈生意,進擊的螺螄粉門店

風口之下,不僅資本紛紛看向供應鏈的生意,企業也開始圍繞供應鏈重新審視市場的發展。近日,成功打造多個袋裝螺螄粉品牌的微念宣布投資線下餐飲連鎖品牌“柳螺香”,通過整合“柳螺香”線下1500+家門店,反向打造螺螄粉供應鏈平臺。

以產業集團的視角來看,微念的戰略布局在一定程度上與海底撈相似。回歸供應鏈來看,海底撈供應鏈公司之一的頤海國際主要產品為火鍋底料、復合調味料等,通過B2B、B2C兩個市場方向并行已經成功上市,蜀海則聚焦于為餐飲連鎖企業及零售企業提供食材采購、倉儲托管、金融服務、菜品定制化研發、信息服務等完整食材供應鏈解決方案。通過微念官方發布的招商文章可知,微念的供應鏈平臺更像是蜀海現行的模式。

那么,對比海底撈現行的供應鏈模式,微念能打造出螺螄粉界“蜀海”的供應鏈平臺嗎?

商業模式對比

蜀海獨立運營之后。通過遍布全國的現代化的物流中心、食品加工中心、底料加工廠、蔬菜種植基地、羊肉加工廠、營銷中心等為餐飲商家提供供應鏈服務。通過蜀海自有的B2B平臺,用戶可以選擇自己所需要的產品SKU進行下單,基本上滿足了大部分餐飲品牌的需求。

同樣采取B2B的微念,其剛起步的供應鏈平臺商業模式已經接近于“蜀海”。對比其他散而雜的螺螄粉傳統供應鏈,微念具備不可復制的優勢。微念并不單純的作為上游農業端原材和信息的集合平臺,而是為門店品牌提供定制化菜品研發、24小時一站式同城配送、一整碗螺螄粉解決方案等更深度的增值服務。

圖/柳螺香官網

業務對比

在消費者眼中,蜀海是海底撈的食材供應商,蜀海的存在保證了海底撈全國門店口味、食材的統一性。但其實,太二酸菜魚、新白鹿、費大廚等連鎖品牌都是蜀海的合作對象,甚至你吃的飛機餐,都有可能來自于蜀海提供的食材。

據了解蜀海自營業務方面主要分為兩個產品類型,一是跟供應商聯合打造的全品類一站式餐飲服務平臺:“蜀海臻選”產品,并以此探索定制化服務模式;二是銷地產品組合和調理能力,將不同供應商的產品在中央廚房端進行菜品組合或者按需進行簡單調理,形成冷藏化產品配送到店直接應用。

中央廚房標準化的輸出、定向定量的一站式供給、24小時同城配送......微念的供應鏈平臺業務與蜀海相似,但比起蜀海的全品類供給,微念則是采取了深耕單品的打法。上升至集團層面來看,微念打造的供應鏈平臺更像是整合了海底撈的“頤海+蜀海”模式。微念深耕單品的背后是以螺螄粉原材料為核心的全產業鏈覆蓋,能夠提供原材、半成品、成品等多項業務,除了常規的螺螄粉門店供應終端食材,微念也可以為螺螄粉火鍋、酸筍風味漢堡等產品提供原材供給以及產品配方研發共享;同時也能為其他想跨界切入螺螄粉的消費品品牌提供OEM/ODM加工。

市場對比

海底撈旗下的供應鏈子公司除了自身的發展需求外,還服務于烤肉、中餐、燒烤等餐飲連鎖品牌,這些品牌對食材加工有特殊需求,而對食材定制化加工的需求越大,其交易的溢值也就越高;同時,連鎖品牌的合作大都簽訂了長期合作協議,這也意味著海底撈能夠在原料價格浮動的情況下依然保持相對穩定的利潤。

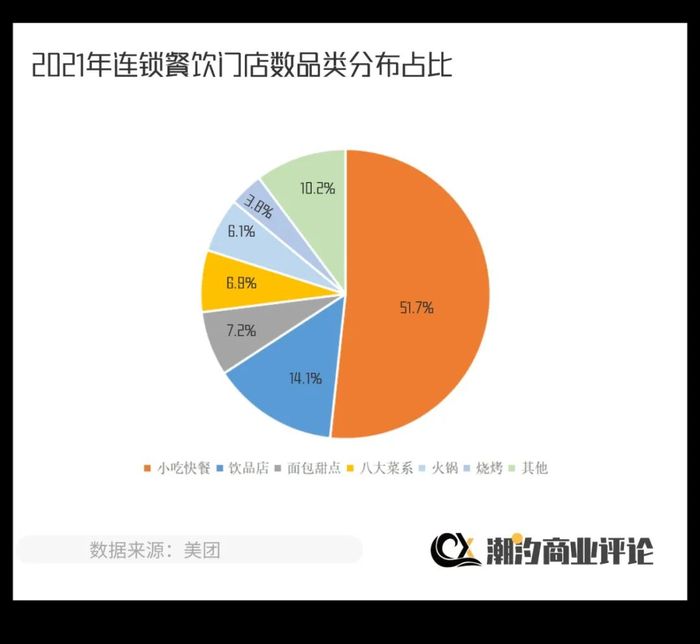

而微念打造的供應鏈平臺,面向的是螺螄粉及品類相關的門店。根據中國連鎖經營協會聯合美團共同推出的《2022年中國餐飲加盟行業白皮書》顯示,小店仍是2022年最受歡迎的開店模式,并且小吃快餐憑借高性價比成為2021年連鎖門店品類分布中門店數Top1,占比達51.7%。螺螄粉同時具備這兩個要素,實體餐飲市場上升的空間無疑是巨大的。

千億的螺螄粉市場,線下餐飲尚未出現能夠支撐單店模型擴張的供應鏈平臺,即使是擁有1500+門店的柳螺香,對消費者來說仍舊未產生“連鎖品牌”的觀念。不過,隨著微念等企業逐漸入局線下餐飲供應鏈,通過供應鏈賦能、加以產融并購模式,螺螄粉仍有望在供應鏈的支撐下跑出下一個海底撈。“投資螺螄粉線下門店頭部品牌——柳螺香只是微念產業鏈加速整合的開始,我們會持續加大對螺螄粉門店品牌和螺螄粉火鍋品牌的投資并購,覆蓋螺螄粉線上線下消費全渠道,打造出一個中國特色美食版的sysco!”微念2B業務負責人接受采訪時說道。

對于螺螄粉行業乃至餐飲行業來說,連鎖率的提升意味著行業容量的擴大。面對餐飲行業結構的改變,餐飲供應鏈成為了潛在的市場,誰能把握住機遇,誰就掌握了進入新的游獵游戲的重要籌碼。