記者 | 張熹瓏

曾經的香港掃貨必去之地——莎莎國際正褪去昔日光環。

10月17日,香港零售商莎莎國際(00178.HK)發布截至9月30日的第二季度銷售數據。

7-9月,莎莎國際實現營業額7.5億港元,同比微降1.1%。與新冠疫情前的2018/19年度同期比較,集團營業額則減少62.1%。

其中香港及澳門特區實現營業額4.78億港元,同比下滑8.5%;內地貢獻營收額5920萬港元,同比下滑9.8%,分別恢復至疫情前業績的約三成和九成。

馬來西亞地區營收為7080萬港元,大幅增加248%,其營業額已恢復至疫情前水平的77.4%。

和疫情前相比,唯一實現正增長的業績為線上業務,報告期內實現營業額1.42億港元,與疫情前相比同比增加65.2%。不過和上一財年同期相比仍減少1.7%。

斷臂止血

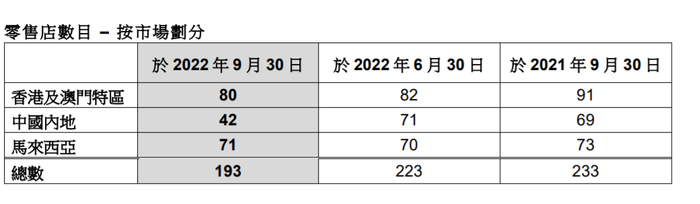

截至9月30日,莎莎國際旗下零售店共193家,對比去年同期233家,一年內減少40家。其中,香港及澳門地區減少11家,內地減少27家。

雖然“大本營”香港門店有所減少,同店銷售仍增長6.7%。受益于香港政府的消費券計劃及相關促銷活動,當地消費帶動了業績增長。

然而,澳門特區的零售和批發業務繼續明顯下降。自6月底澳門確診病例急升,且7月首次實施全市封城,導致游客人次大幅下降,當地業務受到嚴重打擊。

內地門店同樣因為疫情表現受挫,第二季銷售和同店銷售分別下降9.8%和11%。此前,在內地逆勢開的22家店,一季度內又“關回來”了。7-9月期間,內地門店大幅銳減,關閉門店達到29家,均為虧損店鋪。

莎莎國際表示,這是“理順內地店鋪網絡,作為提升盈利能力的其中一項措施。”

不過,內地依舊是莎莎的重要市場:“短期內,集團會按照店鋪的營運表現和盈利能力,繼續優化店鋪網絡,并嚴格控制整體成本,以減低虧損及保留實力,長遠支持集團在中國內地市場的持續發展。”

各地區中,報告期內表現相對良好的是馬來西亞。4月以來,隨著當地防疫策略的調整,業務持續強勁回升,第二季銷售按年增長248%。目前馬來西亞銷售已恢復至疫情前水平將近八成。

連年虧損的莎莎,其實隱患早在疫情來臨之前埋下。

2019年以前,其營業收入大幅依賴內地游客。為了吸引內地游客,莎莎從2003年起就簽下多個游客必逛的香港黃金地段旺鋪,超八成店鋪位于尖沙咀、銅鑼灣和旺角等地段,也為此付出高額租金。

莎莎國際主席及行政總裁郭少明曾表示,過去香港分店七成營業額來自游客,通關與否對店鋪影響尤其大;即使香港未來通關,業務仍需要一段時間才有望回復以往水平,“澳門通關后9個月的營業額,也只占以往高峰期約5成”。

也在這種模式下,當內地游客大幅減少,實體店的高成本逐漸浮現,“關店潮”反而成了莎莎提高盈利的手段。

今年3月,莎莎首度退守一線街,放棄續租四年半的尖沙咀廣東道地鋪,為莎莎在四大核心區一線街道首間結業門市。該鋪位租金最高時達到每月135萬元。

另一曾經的旺鋪位于尖沙咀北京道,也在2020年3月份約滿結業。租金高峰期達到132萬元。

疫情的圍剿下,莎莎不得不“斷臂取血”。目前,莎莎于港澳市場的分店數量已由2019年高峰期的118間減至80間。

說到莎莎,自然繞不開它的“難兄難弟”卓悅。同樣曾是內地游客必打卡的美妝店,卓悅控股(00653.HK)日子也不好過,其創辦人葉俊享已經在9月申請破產。

依靠大量引進平價日貨、門店擴張等手段,物美價廉的卓悅一度是內地游客的心頭好,但這也止于電商網購火起來之前。自2017年起,卓悅陷入連年虧損的泥沼,2021年虧損一度擴大至2.08億港元,在6月停牌后就再未能“回血”。

主打平價產品、以價格差躋身行業前列、曾吸引大批內地游客,又在消費升級和網購放開的環境下被“拋棄”,遭遇相似的莎莎跟卓悅,也在預示著香港零售業那套舊的邏輯,已經行不通了。

發力網店

依托“水貨”的商業模式是另一隱患,這一問題在2019年便暴露出來。

長期以來,莎莎走的是平價策略,以低于百貨公司20%-50%價格銷售化妝品代理品牌,通過平行進口大牌產品,雖然性價比高,但毛利率較低。平價品牌一度成為吸引客戶進店的籌碼,增加店鋪客流。

但是,隨著內地各跨境電商崛起,海外價格日趨透明,貨源采購競爭讓莎莎的低價策略不再是優勢。天貓國際、網易考拉等內地跨境電商平臺規范化、規模化地加速崛起,消費者有更多渠道進行比對,上游采購價格進一步被壓低。

依賴高性價比“平行進口國際品牌”的經營方式,讓莎莎從上游備貨渠道開始就面臨競爭加劇。由于缺乏規模效應,其可采購到的知名品牌產品變少,成本增加。

莎莎的盛況難以維持,“低端化”打法更拖累了整體盈利。根據2019財年三季度數據,公司內地游客交易宗數雖漲5.8%,但單筆交易金額跌6.1%。日趨低端化的消費屬性在單筆金額的下跌上體現,也透露出這一零售之道的過時。

莎莎也意識到這一問題。公司管理層稱,2023財年目標是增加獨家品牌的銷售組合,以實現產品差異化和更好的毛利率。

目前,莎莎線下銷售遠未恢復疫前水平,線上業務的加碼成為減小虧損的關鍵。

2021年起,莎莎把重心放在發展網店上,先后發展了自營官方網站、微信小程序和抖音平臺。

不過線上業務也備受挑戰。7-9月,由于內地疫情,對公司位于內地的電商倉庫補貨均造成嚴重影響,并拖慢由香港直接送貨予內地客戶的跨境物流安排。在線業務銷售于報告期內按年下跌1.7%。

隨著越來越多的美妝零售商加快數字化營銷腳步,美妝行業也加速“內卷”。如萬寧接入即時零售平臺,屈臣氏實行“O+O”平臺策略,將線下購物體驗和線上社群、APP相結合。

還有一大批后來者試圖居上。美妝新物種喜燃、KK集團在門店設置網紅打卡地,通過掃碼購、前店后倉及創新組合產品模式;完美日記、橘朵則在渠道上進行延伸,從線上走到線下。

線下門店遇冷,線上渠道紅利式微。莎莎想要打贏這場拉鋸戰仍有很長的路要走。

根據花旗研報,莎莎國際毛利率改善具有一定挑戰,考慮到首季疲軟,預計2023財年將繼續虧損,但有所收窄,2024財年有望扭虧為盈。