文|MedTrend醫(yī)趨勢

雅培昨日發(fā)布了2022最新財報。Q3營收104億美元(-4.8%),高于此前分析師預(yù)測的96.5億美元;凈利潤14.35億美元(-31.7%),三大業(yè)務(wù)全線下滑。

按業(yè)務(wù)劃分細(xì)分,

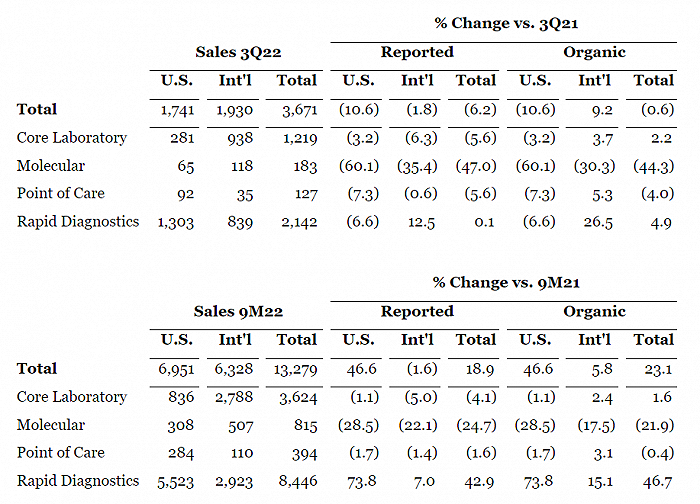

診斷營收36.71億美元(-6.2%);

醫(yī)療設(shè)備營收36.15億美元(-0.5%);

制藥營收13.26億美元(+4.9%);

營養(yǎng)品營收17.95億美元(-14.9%)。

這是近兩年,雅培首次單季度業(yè)績下滑;但是按2022前9個月計算,其總營收335.6億美元(+6.2%)。

市場對其業(yè)績表達(dá)不滿,當(dāng)日雅培股價下跌6.5%。

雅培表示,Q3營收下滑主要歸因于新冠相關(guān)產(chǎn)品銷售下滑,以及營養(yǎng)品業(yè)務(wù)銷售額下降了近15%。

01 診斷業(yè)務(wù)Q3營收下滑6.2%,新冠紅利已耗盡?

作為新冠紅利最大受益者之一,2022年雅培診斷業(yè)務(wù),Q3營收36.71億美元(-6.2%);

基于上半年的雙位數(shù)高增長,其前9個月營收132.79億美元(+18.9%);

其中美國市場營收69.51億美元(+46.6%),國際市場營收63.28億美元(-1.6%)。

Q3,診斷非新冠相關(guān)業(yè)務(wù):

傳統(tǒng)診斷:營收12.19億美元(-5.6%);

分子診斷:營收1.83億美元(-47%);

床旁診斷(雅培 POC業(yè)務(wù)):營收1.27億美元(-5.6%);

新冠相關(guān)業(yè)務(wù),也是其診斷唯一增長的業(yè)務(wù):

快速診斷(Alere POC業(yè)務(wù)):營收21.42億美元(+0.1%)。主要受新冠抗原檢測需求所驅(qū)動。

雖然,美國總統(tǒng)拜登于9月宣布新冠大流行在美國已經(jīng) “結(jié)束",并停止一切新冠相關(guān)政府采購;而現(xiàn)在看來,新冠檢測紅利比此前預(yù)計的更“強韌”。

盡管銷售額比去年同期下降約10%,2022Q3,雅培與新冠檢測相關(guān)產(chǎn)品的銷售額仍“大大高于"此前預(yù)期。

與去年相比,基于實驗室的新冠檢測需求減少,抗原檢測產(chǎn)品包括:BinaxNow、Panbio和ID Now的需求持續(xù)強勁。

其首席執(zhí)行官羅伯特稱,這或許是新冠相關(guān)的最后一波銷售高潮。

雅培預(yù)計,第四季度新冠相關(guān)產(chǎn)品銷售額僅約5億美元;2022全年新冠相關(guān)銷售額為78億美元。

02 心血管業(yè)務(wù)Q3營收22.56億美元,美國市場雙位數(shù)增長,中國市場受限

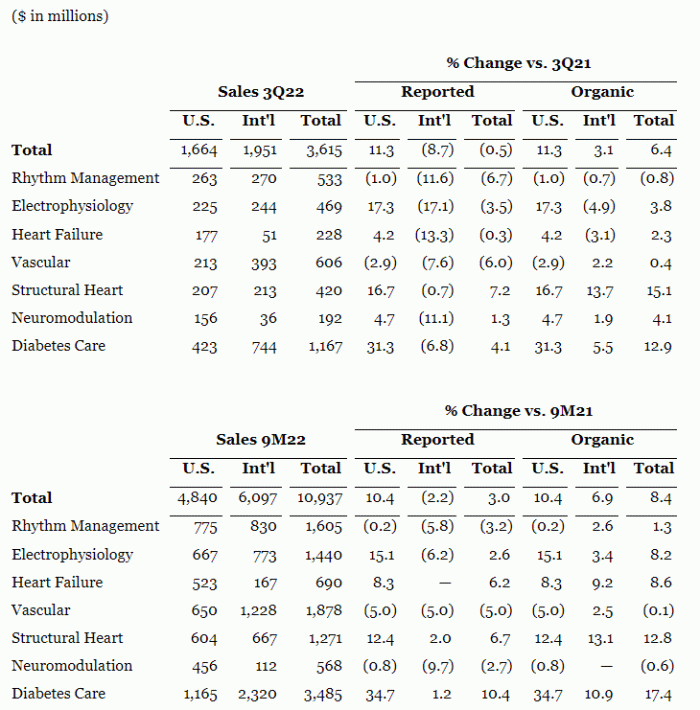

雅培醫(yī)療設(shè)備業(yè)務(wù),2022年Q3營收36.15億美元(-0.5%)。

前9個月營收109.37億美元(+3%)。

其中美國市場營收48.4億美元(+10.4%),國際市場營收60.97億美元(-2.2%)。

Q3,按細(xì)分領(lǐng)域其糖尿病、神經(jīng)調(diào)節(jié)、結(jié)構(gòu)性心臟病是僅有正增長業(yè)務(wù);按區(qū)域市場,美國營收增長11.3%,引領(lǐng)全球。

糖尿病:營收11.67億美元(+4.1%);

神經(jīng)調(diào)節(jié):營收1.92億美元(+1.3%);

主要受益于5月FDA批準(zhǔn)在美國推出下一代連續(xù)血糖監(jiān)測儀FreeStyle Libre 3,僅Q3其銷售額就超過了10億美元,在美國市場增長超過40%。

此外,8月FDA批準(zhǔn)其脊髓刺激系統(tǒng)Proclaim Plus與新型鎮(zhèn)痛設(shè)備FlexBurst360在美國上市,也刺激了美國市場的營收增長。

心血管相關(guān),結(jié)構(gòu)性心臟病是其唯一正增長業(yè)務(wù)。

心血管(冠脈介入、外周血管介入):營收6.06億美元(-6%)。

節(jié)律管理:營收5.33億美元(-6.7%)。

電生理:營收4.69億美元(-3.5%)。

結(jié)構(gòu)性心臟病(瓣膜):營收4.2億美元(+7.2%)。

心衰:營收2.28億美元(-0.3%)。

對于心血管國際市場營收下滑,雅培表示主要由于中國新冠疫情反復(fù),以及電生理產(chǎn)品供應(yīng)受限影響。

雅培中國心血管業(yè)務(wù)涵蓋其全部五大領(lǐng)域。其中:

支架領(lǐng)域,雅培是進(jìn)口品牌中份額最高的,占比超過10%;2020年11月冠脈支架國采,雅培產(chǎn)品未中標(biāo),市場份額或受到一定影響;

瓣膜領(lǐng)域,雅培TAVR產(chǎn)品尚未在華上市;而其二尖瓣緣對緣修復(fù)產(chǎn)品MitraClip,是中國市場唯一獲批上市的經(jīng)導(dǎo)管二尖瓣介入產(chǎn)品。

而此次雅培在財報里特別提到的電生理業(yè)務(wù),也即將受到集采影響。

中國電生理市場份額前六名分別為:強生(58.8%)、雅培(21.4%)、美敦力(6.7%)、惠泰醫(yī)療(3.1%)、微創(chuàng)電生理(2.7%)、波士頓科學(xué)(2.1%)。

雖然技術(shù)壁壘較高,國產(chǎn)品牌市場份額很低,電生理的帶量采購仍如火如荼展開了。

2022年10月14日,福建省藥械聯(lián)合采購中心發(fā)布《心臟介入電生理類醫(yī)用耗材省際聯(lián)盟集中帶量采購文件》1號文件,“集結(jié)”27個省區(qū),組成迄今最大也是首個心臟電生理類產(chǎn)品集采聯(lián)盟,正式敲定采購品種和集采方案。

值得注意的是,集采不僅將帶來產(chǎn)品利潤下降,也可能使國產(chǎn)品牌的生存空間得到進(jìn)一步擴張。