記者|梁怡

又一家家族企業叩響資本市場大門。

近日,新三板公司長城攪拌(839894,全稱:浙江長城攪拌設備股份有限公司)提交創業板上市申請,浙商證券為保薦機構。

公司專業從事攪拌設備研發、生產、銷售和服務,收入主要包括攪拌設備和攪拌設備零部件及配件兩部分,其中攪拌設備收入占主營業務收入的比重在80%以上。

報告期內(2019年-2021年以及2022年一季度),長城攪拌的業績快速增長,但同期尤其是2021年毛利率卻在逆勢下滑,主要由于原材料鋼材價格上漲和跨界新能源“讓利”以及優勢行業生物工程的競爭加劇造成。

另外,招股書并未披露公司產品的市占率,核心技術的對比,高端化競爭優勢等關鍵信息數據,“三創四新”存疑之下,公司有望成為A股攪拌設備第一股嗎?

三年分紅近1.65億元

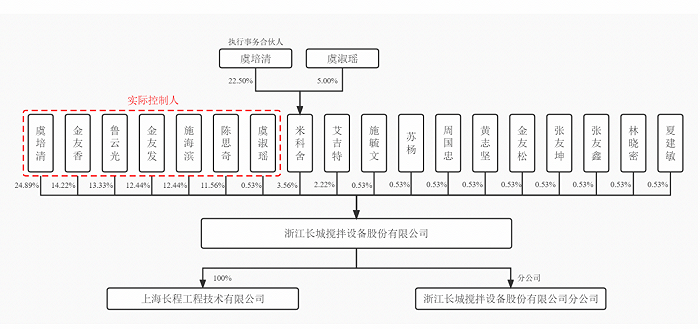

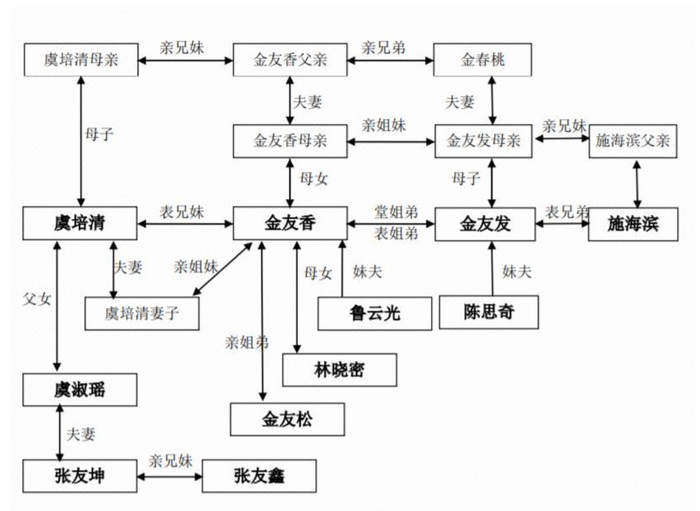

成立于1993年的長城攪拌是個典型的家族企業。

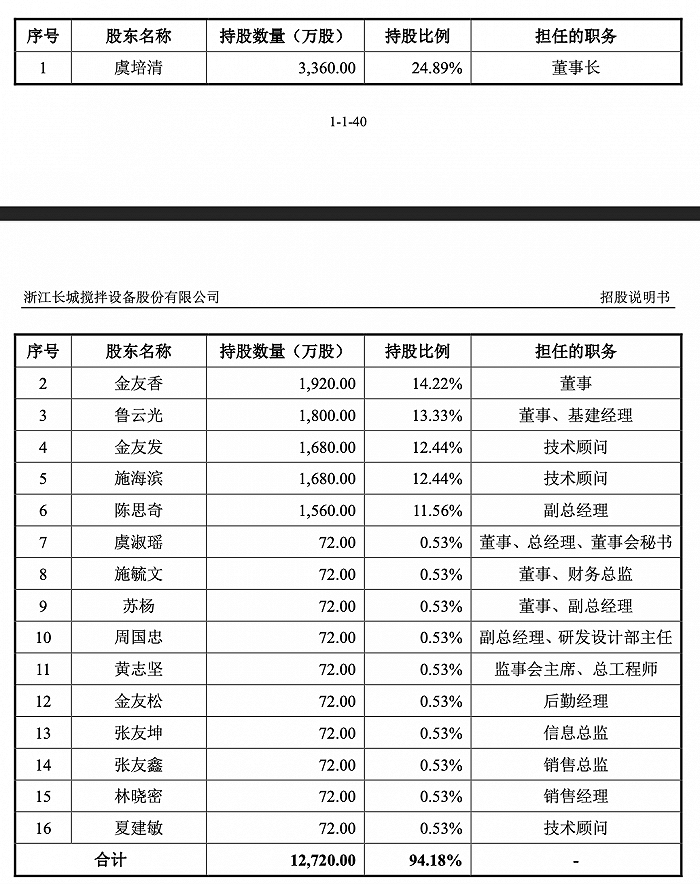

IPO前,長城攪拌以自然人股東為主,其中米科舍、艾吉特均為員工持股平臺,公司的實際控制人分別為虞培清、金友香、魯云光、金友發、施海濱、陳思奇及虞淑瑤,其中虞淑瑤系虞培清之女,前述7人合計直接及間接持有公司 90.40%的股份。

界面新聞記者注意到,實控人以及部分股東之間的“裙帶”關系更加復雜,具體如下:

除了持股外,前述人員還身居公司要職。在“董監高”層面,今年74歲高齡的虞培清擔任董事長,金友香、魯云光擔任董事,虞淑瑤擔任董事、總經理、董事會秘書,陳思奇擔任副總經理。

界面新聞記者還注意到,家族控股下,長城攪拌熱衷于“落袋為安”。2019年-2021年,公司現金分紅分別為4950萬元、5500萬元、6006萬元,三年累計分紅1.6456億元,而同期凈利潤合計約2.03億元,截至2022年一季度,公司未分配利潤0.91億元。另外,2018年公司還進行分紅4675萬元。

沖刺攪拌設備第一股?

招股書顯示,在同行業可比公司選擇上,長城攪拌的主要競爭對手包括美國SPX FLOW、德國EKATO以及新三板的恒豐泰(839755.NQ)、歐邁機械(833022.NQ)。

但長城攪拌明確表示“目前,A 股上市公司中,不存在與公司主營業務完全相同的上市公司,恒豐泰、 歐邁機械作為新三板企業,披露的信息較少,因此公司從主營業務相似度(通用設備制造業)、業務模式相似度(以銷定產、非標定制、產品關聯等)、下游客戶相似度、信息可獲取度等方面,公司從大行業通用設備制造業中增選中密控股(300470.SZ)、一通密封(注冊階段)、國茂股份(603915.SH)、 通力科技(注冊階段)作為可比公司,其產品均為公司攪拌設備的組成部件”。

那長城攪拌有往沖刺A股攪拌設備第一股嗎?

從財務數據來看,報告期內長城攪拌的業績呈現上升趨勢,其中營業收入分別為2.83億元、2.87億元、4.01億元、1.14億元;同期歸母凈利潤分別為5965.54萬元、6694.57萬元、7632.36萬元、2221.12萬元。

然而背后隱藏的風險是,報告期內長城攪拌的毛利率正在連年下滑。

報告期各期,公司主營業務毛利率分別為41.14%、39.09%、34.50%和32.29%。公司自2020年開始根據新收入準則將已確認收入對應的運輸費、安裝費等成本計入“營業成本”,剔除運輸費、安裝費影響后,主營業務毛利率分別為41.14%、40.23%、35.99%和33.63%。

其中,2020年毛利率同比略有下降,2021年下降幅度較大,且2022年1-3月繼續下滑。

長城攪拌將其歸為兩方面原因,一方面是受到上游原材料價格大幅上漲以及外協加工成本增長的影響,其中2021年公司對主要原材料標準鋼材的平均采購單價同比上漲34.89%;另一方面,受到部分下游行業市場情況變化的影響:對于新能源行業,自2019年開始,公司逐步擴大與新能源行業客戶的業務規模。公司為維護寧德時代、華友鈷業等新能源領域重要客戶,同時考慮到該行業的設備采購規模較大,對于該行業客戶給予相對較低的產品毛利率;對于公司傳統優勢行業如生物工程,由于該領域對于攪拌設備產品的工況要求不高,導致該行業攪拌設備產品的市場競爭逐步加劇,由此導致2021年開始公司在生物工程行業的毛利率水平同比下降較為明顯。

但值得注意的是,2021年,公司對寧德時代、華友鈷業的相關關聯方銷售金額分別為2885.92萬元、1537.43萬元,該前一、二大客戶合計收入占比約11%,而銷售合同顯示,截至2022年一季度,公司與報告期各期前五大客戶簽訂的單筆金額超過1000萬元的正在履行的訂單中,僅有與寧德時代子公司簽署的1224萬元采購合同。因此,長城攪拌能否成功跨界新能源,以犧牲利潤換增長又是否可行?

同樣值得關注的是,公司三創四新的含金量是否達標?

在全球攪拌設備領域,以美國SPX FLOW、德國EKATO為代表的國際廠商起步較早、技術水平先進、全球市場知名度高,在高端攪拌設備市場一直保持較高的市場占有率。

目前,我國攪拌設備行業的整體競爭格局呈現兩極分化的特征,低端產品(設計簡 單、功率小、加工精度和難度低)市場競爭激烈,高端產品(規模大、功率大、加工精度和難度高)市場國內參與者較少。

對于技術和創新能力要求嚴格的高端產品領域,僅少數企業可以進行生產,許多產品仍然依賴進口。高端攪拌設備對部分部件的進口依賴,一定程度上限制了國內高端攪拌設備產品的研發和生產。

界面新聞記者發現,長城攪拌在招股書表示:“公司在中高端攪拌設備領域具有較強的競爭實力”,但并未披露自家攪拌設備的市占率,而核心技術的優劣對比更無說明。

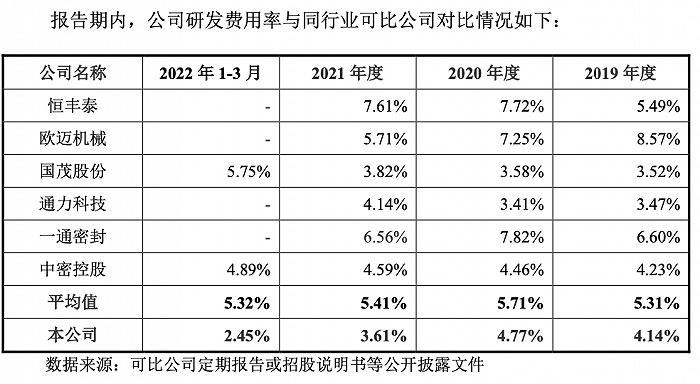

從研發投入來看,報告期內,公司的研發費用分別為1172.27萬元、1370.86萬元、1447.25萬元和279.49萬元,占營業收入比例分別為4.14%、4.77%、3.61%和2.45%,遠低于恒豐泰、歐邁機械。

此外,公司的負債也在攀升,2019年、2020年負債總額分別為2.01億元、2.46億元,而2021年達到5.17億元,合并資產負債率也由49.67%、52.99%增加至68.6%。

本次IPO,長城攪拌擬募資4.34億元,其中3.74億元用于攪拌設備生產擴建項目,剩余0.6億元用于研發中心建設項目。