文|動脈網

近年來,大型醫藥企業拆分現象開始變得越來越普遍。今年以來,為了應對市場變化,多家跨國醫藥企業發布公告,決定分拆子公司。

美國3M公司對外宣布,計劃將旗下的醫療保健業務拆分成一家獨立的上市公司。英國制藥巨頭GSK正式分拆旗下消費者健康部門,成立新公司——Haleon在倫敦證券交易所上市。大眾熟知的鈣爾奇、善存、舒適達、芬必得、扶他林、新康泰克、百多邦等,都被劃入Haleon旗下。

此外,GE、諾華和強生等跨國巨頭紛紛宣布分拆計劃,加速整合成為近期的主旋律。越來越多的跨國公司認為,當業務變得聚焦時,他們的股價表現會更好;在面對激進投資者的施壓時,分拆也能提高股東回報。

國內市場,分拆也越來越流行。據Choice數據和公司公告顯示,已有逾百家A股公司發布分拆上市相關計劃,生物醫藥更是其中熱門板塊。微創、樂普、華蘭、信立泰、成大、麗珠、科倫、四環醫藥等陸續宣布分拆。

分拆的戲碼愈演愈烈,其中到底是什么吸引著企業前仆后繼呢?

醫藥行業分拆成風潮

2019年12月,證監會發布《上市公司分拆所屬子公司境內上市試點若干規定》,為A股上市企業分拆子公司上市A股的風潮拉開了序幕。

在此之前,因為沒有政策的支持,資本市場并未有過“A拆A”的先例。一家上市企業要想分拆,要么是A股上市企業分拆子公司到港股或美股,要么是港股或美股上市企業分拆子公司到A股。

1998年上市的復星醫藥是“A股拆港股”的代表。復星醫藥先后推動旗下子公司復銳醫療科技、復宏漢霖成功赴港上市。

而“港股拆A股”則有微創醫療。2010年上市的微創醫療在2019年成功分拆旗下子公司心脈醫療登陸科創板。之后,微創還將旗下心通醫療、微創機器人和微創腦科學分拆后在港股上市。

“A拆A”的政策落地讓多家醫藥企業躍躍欲試。據不完全統計,“分拆上市新規”發布以來,除已分拆上市的17家企業外,還有約90家A股上市公司籌劃分拆子公司至境內交易所上市,其中醫藥生物行業有8家之多。

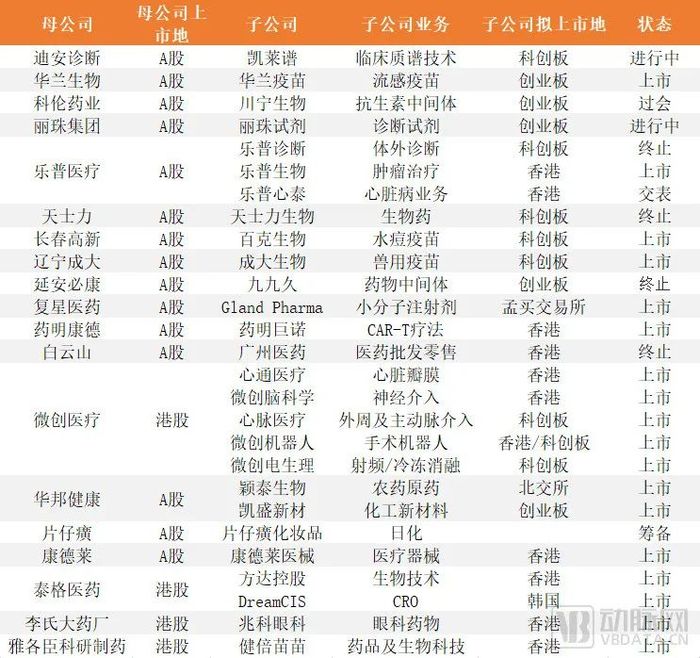

近年來部分醫藥企業分拆情況,根據公開信息整理

近幾年,包括麗珠集團、迪安診斷、長春高新、科倫藥業、天士力、延安必康、華蘭生物、遼寧成大、樂普醫療、華邦健康等多家企業都有分拆意愿。

值得注意的是,伴隨著疫情發展,疫苗業務成為分拆上市的熱門板塊。

受疫情影響,國家對疾病預防領域愈加重視,居民對疫苗的認知大幅提升,加上近年來新型疫苗產品如EV71、四價流感、HPV等不斷上市,使得疫苗行業快速發展。趁此東風,長春生物分拆了百克生物,華蘭生物子公司華蘭疫苗也成功上市,遼寧成大也將子公司成大生物獨立上市。

這個現象也從一個方面反映出,分拆的子公司業務領域受關注度越高越容易得到市場認可。

推動分拆的因素

除了優質主營業務,對于多元化經營的上市公司,市場很難準確評估它每條業務線的價值。

特別是業務范圍涉及廣泛的企業,投資者對其多元化的業務可能無法做到正確理解和接受,進而會低估其股票的市場價值。經過分拆后,子公司的持續公開信息可以對子公司的經營業績產生正面的影響。

這也是推動傳統醫藥企業分拆子公司上市的主要因素。

對母公司而言,控制權不變的分拆上市不會影響合并報表投資收益和公允價值變動損益。盡管分拆上市當年,母公司利潤可能因為持股比例被稀釋而有所下滑,但從公司治理和長期發展的角度考慮,如果子公司的業務獲得市場認可,母公司也能隨之獲得可觀的資本溢價。

正因為有這些優點,上市公司分拆的意愿越來越強。

過去,我國企業資產重組的方式中,并購的形式更多一些,通過并購,上市企業可以拓寬產業鏈,在更大的平臺上實現協同效應。而分拆的形式相對較少,但市場有需求,監管部門自然會有回應。

從2004年7月到2022年1月,證監會陸續發布多項政策,對企業分拆上市的條件、實施程序和信息披露及中介機構核查職責等方面做出了統一的法律要求,為企業分拆子公司到境內外獨立上市提供了法規支持。

醫藥企業中已有不少成功分拆的例子,如微創系、樂普生物、復宏漢霖、成大生物、百克生物、華蘭疫苗以及傳奇生物等。從A股、港股到美股,都能看到分拆的身影。

分拆的現實價值

對企業來說,分拆上市能帶來實打實的好處,在醫療領域,同樣有眾多企業也在努力嘗試,其中微創醫療毫無疑問是最成功的案例之一。

心脈醫療成立于2012年,是微創醫療旗下眾多子公司之一。在2018年,微創主營業務冠脈介入在國內已進入成熟階段,市場占比相對固定。而心脈醫療的主動脈及外周血管介入領域給予市場的想象空間更大。

此時,心脈醫療在國內的營收只占總營收的約3%,盡管當時外周血管介入市場被外資企業主導,但市場復合增長率達15.4%。從這個角度看,心脈醫療所處領域為優質賽道,分拆到國內上市融資進而擴大市場很有必要。

從母公司微創的角度看,醫療器械領域的研發周期雖然沒有藥物那么長,但平均研發周期也達5年,因此醫療器械領域對于資金需求同樣很高。

當時,微創醫療多條業務線還是虧損狀態,在醫療行業不斷更新換代的情況下,需要持續保持高研發投入。所以,依靠資本運作來補充現金流成了微創醫療必須要完成的工作。

將有廣闊前景賽道,商業化邏輯和自身實力已經得到驗證的心脈醫療分拆上市,從外部融資,一方面能讓心脈醫療快速成長,另一方面也能讓其他子公司獲得成本更低的資金支持。

從人員的角度來說,微創醫療此時管理層約有70余人,心脈醫療旗下研發人員占比也達26%。如果核心員工跳槽,帶來的損失非常慘重。為了激勵他們,微創醫療通過控股私募基金虹皓投資來參股心脈醫療,其中約9.8%的股份是微創醫療和心脈醫療高級管理層和技術人員持有。

自身的業務發展需求再加上外部環境、政策的支持,使得心脈醫療成了首批登陸科創板的企業。

2016~2020年心脈醫療資產負債率,數據源于企業公告、Choice

上市之后,心脈醫療的資產負債率發生了明顯的變化。根據招股書數據,在上市前三年,資產負債率分別為34.81%、16.16%和19.59%。上市當年和之后的2020年,資產負債率為7.76%和10.33%。通過分拆上市,企業長短期償債能力都得到了顯著改善。分拆后2019年的營收增長率達到了44.39%,相比分拆前的2018年又增長了5個百分點。可以說分拆上市,使得心脈醫療獲得了較高的成長能力。

由此可見,分拆的現實意義在于打破信息不對稱,讓市場直面有發展潛力的業務線,助推其更上一層樓。母公司也能從中獲益進而反哺給其他孵化中的業務線。

成功案例鼓勵后來者

2022年9月,樂普醫療旗下樂普心泰再次向港交所遞交招股書,是其繼2021年6月25日、2022年1月14日遞表失效之后的第三次遞表。近年來,樂普醫療華大基因、藥明康德、微創醫療等企業引領了上市公司分拆風潮,也帶動了業內企業的分拆意愿。

樂普心泰的三次交表也成了當下醫藥企業熱衷分拆上市的最新注腳。

值得一提的是,樂普醫療旗下樂普生物于今年2月成功登陸港交所,它也經歷了三次交表,才最終上市。前段時間科創板敲鐘的華大智造更是早在2016年就從華大基因分拆出來,而市場對華大旗下的華大醫療、華大健康等子公司也有一定的分拆預期。

部分分拆企業上市首日漲跌幅(%),數據源于Choice

說到分拆,就不得不提到微創醫療,在幾年時間內以港股上市的微創醫療為主體,從2019年至今,陸續分拆上市了心脈醫療、心通醫療、微創機器人和微創腦科學以及微創電生理五家子公司上市。

有必要注意的是,微創旗下微創心律和微創明悅都于今年完成融資,再加上微創骨科,這三條業務線在未來也極有可能分拆上市。到時,微創醫療旗下或將聚齊8家上市公司,蔚為壯觀。

對于醫療器械賽道來說,雖然單個產品天花板不高,但細分賽道眾多。在企業發展前期,多條產品線同時推進有利于快速實現企業多元化、跨越式發展。隨著港股“18A條例”和科創版“第五套上市標準”開放,為非盈利的創新型醫藥企業登陸資本市場打開了方便之門。

上市之后,隨著資本市場以及大環境等外部因素的變化,企業開始拆分“再上市”,以求獲得比整體上市時更高的溢價和估值。

利益和風險并存

企業分拆上市,雖有前文述說的眾多好處,但事物總有兩面性,分拆的背后也有著削弱核心業務資產、攤薄股東權益、子公司經營承壓等風險因素。

還是以微創醫療為例,從2019年開始,微創醫療平均一年分拆一家子公司上市,可是持續的拆分并沒有如預想中推高微創的市值。反而從最高上億的市值一路跌至240多億(截至9月底)。

微創半年報的數據也印證了二級市場對企業經營的疑問。2022年上半年,微創醫療收入4.05億美元,同比增加5.3%,增速低于去年的20.45%;虧損2.53億美元,同比增加120%。

造成如此局面的主要因素在于微創醫療自身核心業務的低迷,心血管介入業務、骨科醫療器械業務和心率管理業務三大主營業務增長乏力,收入下滑。

分拆上市的子公司中,據2022年中報,只有多款產品已步入成熟期的心脈醫療實現了盈利,上半年凈利潤2.15億元,同比增長16.42%。心通醫療上半年營收雖實現了近45%的增長,但依然虧損1.2億元。2021年上市的微創機器人上半年虧損4.63億元,同比增長91%。

今年分拆上市的華蘭疫苗同樣面臨這樣的問題。

目前華蘭疫苗已跌破發行價,截至10月12日收盤價為45.00元,較上市首日收盤價(70.30元)下跌近36%,目前市值約180億元。而母公司華蘭生物的股價同樣在走下坡路,從2020年8月高點已跌去七成,總市值約330億,較峰值時蒸發近千億。

隨著全球行業格局的改變,醫藥企業的分拆還在繼續。盡管收益增長的背后也有著多種風險,但只要分拆的資產足夠優質,便能吸引到足夠多的投資者。

一名投資人告訴動脈網:“對于分拆出的子公司,投資者主要關注其發展前景。因此,母公司在選擇分拆對象時要足夠慎重。如果子公司是具有成長性的優質資產,母公司才能向市場釋放被低估的信號,達到提升自身估值的目的。反之,隨著信息的披露,發展潛力有限的資產不僅會引發投資者的拋售,還會拉低母公司的估值。”

一些更早之前就分拆上市的藥企,也佐證了這個觀點。

復宏漢霖是復星醫藥旗下的創新藥子公司,于2019年9月在港交所上市。三年后,已經有5款產品成功上市,商業化之路相對順利。2022年上半年,復宏漢霖實現總營收12.89億元,同比上漲103.5%;凈利潤虧損2.52億元,虧損幅度縮窄35.8%,從Biotech進階Biopharma僅差臨門一腳。

值得注意的是,復宏漢霖的上市時機選擇很巧妙。分拆上市前,復宏漢霖研發的多數產品還僅處于臨床階段,后續推進還需大量的資金,如果一直等待國內的分拆政策,可能會喪失發展機遇。此時,復星醫藥果斷將分拆上市地選在了港股,有效助推了復宏漢霖的發展。

分拆之路非坦途

并非每一家醫藥企業都能順利分拆上市,隨著分拆漸成潮流,監管的力度也在同步加強。

天士力旗下天士力生物在經歷三次謀求IPO失敗后,宣布終止上市計劃。隨著參與分拆上市企業的增多,終止的也不在少數。其中關聯方及關聯交易、同業競爭、資產財務及人員的獨立性等問題成為監管部門關注的重點。

具備分拆條件的上市企業子公司,通常以產品線形式在上市企業體系內孵化,所以獨立性方面存在天然的欠缺。包括業務渠道、資產、人員等方面與上市企業及關聯方交織的情況較為普遍。

這就對上市企業內控和規范公司治理提出了更高要求,既要統籌一體化經營、控制管理成本,又要有魄力扶持和激勵創新業務的團隊獨立發展。

醫藥企業的分拆很容易受到外部因素干擾,子公司業績不盡如人意或母公司資金鏈斷裂都會導致子分拆失敗。如延安必康就因實際控制人被陜西證監局處罰,決定終止子公司九九久的分拆上市科創板的計劃。此后九九久波折不斷,先是上市中止,而后股權轉讓中止。

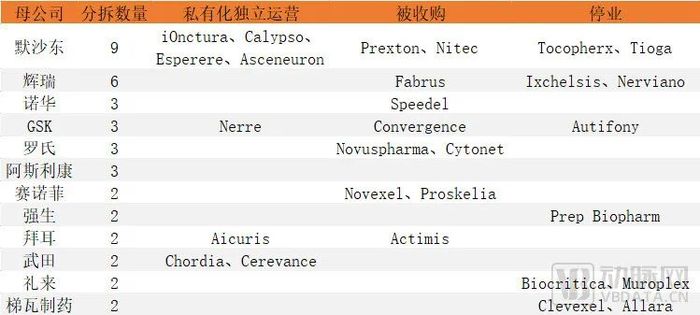

部分跨國藥企分拆后未上市企業統計,根據公開信息整理

拆分之路并不好走,即便是國際巨頭也是如此。據不完全統計,過去10年中,全球12家大型藥企分拆了約39家子公司,其中成功上市的有10家,和被收購(10家)以及停業(10家)的數量差不多。

一名投資人向動脈網表示:“對企業而言,分拆意味著可以抬估值、緩負債。企業想通過分拆獲得新的融資,解決研發成本等問題,但并非所有企業都適合分拆,適合分拆的企業一般有幾類。一是業務多元且存在一定的債務壓力,同時旗下擁有盈利能力強且處在成長期的產品線。二是企業本身就是孵化型平臺公司,通過分拆子公司上市,母公司逐漸退出進而獲取收益。三是公司主營業務和分拆業務之間跨度較大,管理成本較高。分拆過程不容易在監管關注的獨立性、核心技術、同業競爭等方面出問題。”

寫在最后

分拆政策的出臺,讓很多企業看到這一政策紅利,分拆上市可以為企業提高資本運作能力、擴張股本規模騰出空間,形成集團發展,提高競爭力。對于上市企業來說,分拆上市的目的,一方面是為了讓公司主業更加明確,各子公司可以專注于自身業務,從而實現聚焦發展;另一方面也是為了做大估值。

從長遠發展來看,企業不宜盲目跟風,并非所有業務都適合拿來分拆上市。上市公司應從分拆上市是否有利于突出上市公司主業、推動集團發展,子母公司之間是否存在同業競爭等多方面因素充分考量,警惕母公司的“業務空心化”風險以及同業競爭風險。