文|瀝金

亞麻灰、黑茶色、米棕色、霧霾藍……

隨手在小紅書搜索“染發膏”,筆記數竟然高達2.58萬條。

染發已經成為當代年輕人彰顯自我的表達方式,更是60-80年代中年人遮掩白發的必需品,其在中國消費者的滲透率正逐年增加。

不僅美發店里的染發服務成為標配,新品牌們也開始瞄準家用染發這一場景。尤其當疫情之下,出門染發不便,或為節約時間和經濟成本,家用染發劑一躍成為洗護發類目下的新增長點。

為探究家用染發劑市場的動態變化與機遇,瀝金特邀數里話主理人王簀錫進行了深入研究,以下是結論總覽與詳細分析:

1. 家用染發的整體特征:近兩年,染發行為受宏觀經濟影響較大,呈現出非剛需性,線上線下同步萎縮。就品類而言,染發膏比染發泡沫的剛性更強,因為黑染場景多于彩染場景。

2. 染發泡沫的市場概況:品牌化程度整體偏低,疫情后行業品牌化加速,但距離成熟品類仍有一定距離。賽道的品牌化加速歸功于0-50元價格帶產品的對比優勢下降;而50-100元價格帶的傳統國際大牌產品市場份額下降,導致賽道大幅減速;淘寶渠道100元以上價格帶的銷量增長迅猛,原因是消費者的價格敏感性和平臺提供的差異化商品。

3. 國際VS國產品牌的競爭:國際大牌的產品差異化較為明顯,但產品形態老化,嚴重缺乏新品;國產品牌主打產品形態、營銷宣稱和價格的差異化,通過攻擊國際大牌獲得市場份額,但由于產品間的高度趨同,內卷同樣激烈。

4. 染發泡沫的市場機遇:低端市場(0-50元)的國產 品牌競爭激烈,無論產品、形式、價格都沒有機會,更考驗公司的現金流管理水平;中端市場(50-100元),無論從價格還是市場份額都喪失比較優勢,沒有太大機會;高端市場(100元以上),可以利用高價產品的降維仿制收割一部分有限的份額,或者利用技術革新,如研發出預制單劑解決方案來創造品類新機遇。

一般(家用)染發劑主要指染發膏與染發泡沫兩大品類,這也是本文重點討論的類目。

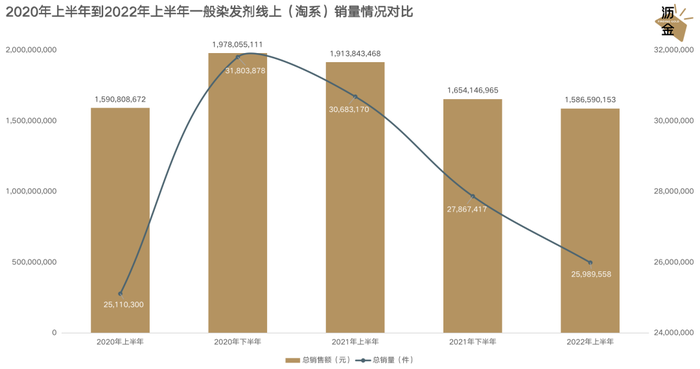

從2020年下半年開始,染發劑市場的線上(淘系)銷量和銷售額每況愈下,而且環比跌幅進一步放大。

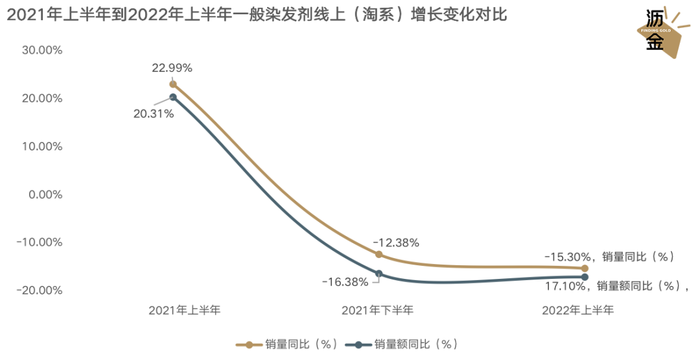

相比護膚這種大品類,一般染發劑的掉量更為突然迅速,從2021年上半年的銷量和銷售額同比增長20%以上,在2021年下半年直接下跌到至少12%,其間落差不言而喻。

2021年H1-2022年H1染發劑淘系增長變化對比

甚至,今年上半年染發劑的銷售額已經回撤至2020年上半年的水平,但銷量卻較兩年前同期有所提升,這預示著一般染發劑的低價化趨勢顯著。

一般來說,銷量增減的落差越小,品類的穩定性越高,剛性越足,抗風險能力越強。根據一般染發劑的銷量情況,可以推斷這一品類不屬于剛性需求,抗風險能力較差,當經濟下行時,消費者會首先停止購買這類產品。

2021年H1-2022年H1染發劑淘系增長變化對比

如果按細分類目看,染發膏的銷售體量大約是染發泡沫的兩倍,而且其銷量回撤幅度小于染發泡沫。

這意味著,染發膏是染發市場的主流品類,由于其具有黑染功能(染白發),比大多數都是彩染的染發泡沫更具有剛性。

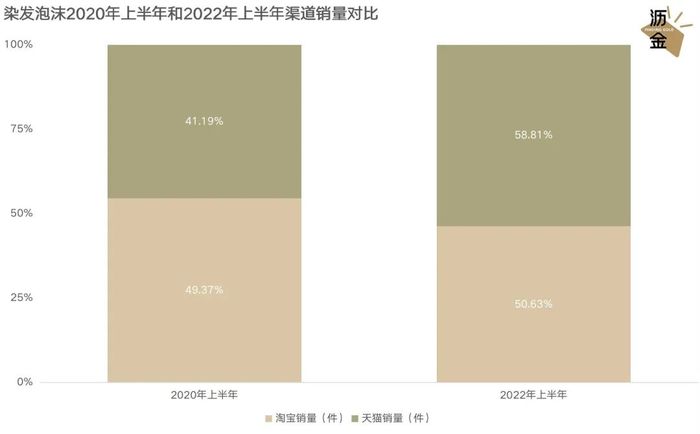

再看染發泡沫,2020年上半年這一品類在淘寶和天貓的銷售規模將近對半,而成熟類目的淘寶/天貓銷量占比一般可以達到2:8,強勢品類甚至可以達到1:9。

這意味著,染發泡沫的品牌化進程極為緩慢。然而通過兩年的努力,染發泡沫的淘寶:天貓占比已經接近4:6,品牌化取得了一定進展。

染發泡沫2020年H1和2022年H1渠道銷量對比

如果根據市場集中程度,將染發泡沫按價格帶進行分類,可以分成0-50元、50-100元、100-150元、150-200元四個區間。

其中,0-50元市場的非品牌、弱品牌或授權不明確的品牌比較優勢消失,消費者升級為品牌用戶,天貓渠道的品牌化心智持續增強。

50-100元市場則是品牌化產品的主陣地,但由于經濟下行導致的消費減少或低價品牌替代,產生了一定的規模損失,是整個染發泡沫市場萎縮的主要原因。

至于100-150元、150-200元市場則由于規模太小,高端品牌化市場尚未形成,可以一概而論。這一價格帶的品牌在淘寶平臺的銷量強勢于天貓,原因在于淘寶的大促價格更低或者相對天貓具有較大的產品差異。

2022年H1按價格帶區分淘寶天貓市場互動對比

下面用兩個競爭案例,重點分析內卷最嚴重的0-50元價格帶市場。

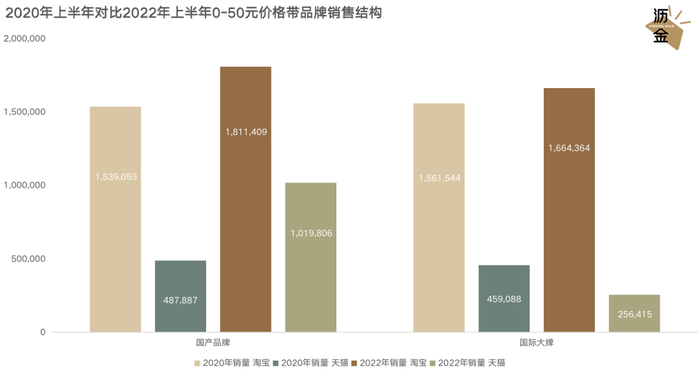

如果將這一部分市場分成國際大牌和國產品牌兩大經營群組,會發現二者在2020年的淘寶和天貓,幾乎擁有相同的市場經營格局。

其中,國產品牌在銷量上取得了顯著增長,品牌化進程也較為顯著,相當一部分淘寶店鋪轉型為天貓店鋪,另有大批新晉玩家入駐天貓市場。

2020年H1對比2022年H1的0-50元品牌銷售結構

接下來,套用邁克爾 波特在《競爭戰略》中提到的直接競爭者和替代競爭者,具體分析發生在這一價格帶的兩場戰役。

1. 淘寶的國際大牌VS天貓的國際大牌。

這二者的產品高度趨同,競爭關系明確,是直接競爭關系。

在2022年上半年,0-50元價格帶中的三大主要競爭巨頭是花王旗下的Liese、愛茉莉旗下的魅尚萱以及施華蔻。Liese正逐步取代魅尚萱成為這一價格帶的局部龍頭。

消費者在這一價格帶,為買到正品愿意付出更高的溢價。另外,部分市場增量是由差異化產生。比如魅尚萱提供了區別于傳統分步式產品的一體化解決方案;而施華蔻的產品宣稱添加了氨基酸,映射護發功效。

2. 天貓的國際大牌VS天貓的國產品牌

這二者的產品與品牌的消費者認知明顯不同,且部分消費者從國際大牌涌向國產品牌,是替代競爭關系。

國際大牌在在0-50元價格帶中的定價普遍位于市場頂部,而且較為集中;國產品牌的價格則較為分散,不僅與國際大牌競爭,還互相內卷。

相較于國際大牌較為老化的分布式產品,國產品牌較多使用一體化解決方案,這促使消費者從前者向后者遷移。

從銷量來看,國產品牌的市場集中度較低,原因在于產品高度同質化,消費者被迫平均決策。

這從幾乎一模一樣的產品詳情頁就能看出端倪。這些國產品牌借鑒了護膚品類的宣稱經驗,對產品普遍進行夸張功效描述,從產品到運營端都高度集中,讓人不禁懷疑,這背后是同一利益集團。

從染發泡沫這一品類,可以窺探整個染發劑賽道的發展特征。

部分國產品牌,正利用瘋狂的價格工具和大肆營銷投入,通過不可持續的爆發式繁榮,短暫超過海外大牌贏得市場。

這種短期主義帶來的不是新產品、新品類和新價值,而是對于消費者有意無意的錯誤引導、快速膨脹的消費泡沫和行業頹勢。除了收割一波又一波的韭菜和智商稅,于消費者而言別無益處。

想要帶給行業真正的生命力,企業需要回歸價值原點重新思考,用創新技術,和因技術而生的次生差異化,創造出新的繁榮。

來源:瀝金微信公眾號